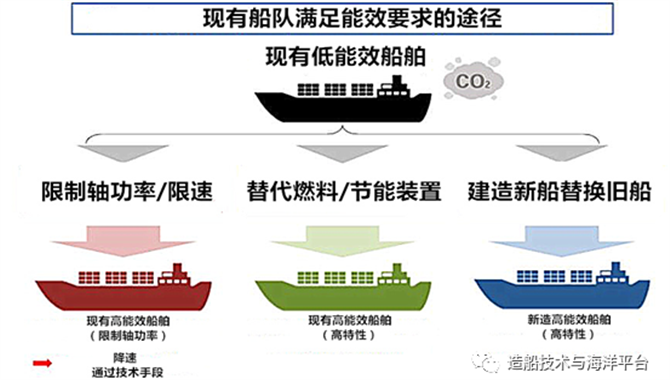

接船、又下单!MPC Container持续加码中国造船,揭示中小型箱船投资新趋势

在绿色法规趋严、市场结构重塑的背景下,挪威奥斯陆上市船东MPC Container Ships(MPCC)正以前所未有的节奏推进船队转型。仅半年之内,该公司不仅顺利接收两艘甲醇双燃料支线船,更于7月宣布在同一家中国船厂追加订造4艘传统燃料新船,展现出其独特的“双轨战略”与对中国船厂的持续信任。

此外,我们也看到近段时间以来大量的中小型船舶新船订单都没有直接选择绿色燃料(甲醇、氨燃料等)设计方案。

刚接两艘甲醇双燃料支线船,便再下四艘主力船订单

2025年2月与4月,MPCC旗下两艘1300TEU甲醇双燃料支线船“NCL Vestland”与“NCL Nordland”由中国泰州三福船舶工程有限公司顺利交付。该项目由MPCC与长期合作方North Sea Container Line(NCL)联合推进,是全球首批以甲醇为主燃料设计的支线集装箱船,标志着“北欧绿色航运走廊”的正式启航。

两艘船均配备由青岛双瑞提供的甲醇燃料系统、岸电与电池储能装置,入级DNV,满足即刻碳中和运营要求。MPCC首席执行官Constantin Baack表示:“这是我们脱碳战略的重要一步,三福船厂出色完成了这项高端绿色项目。”

紧接着,MPCC于7月再度在三福下单,订造4艘4,500TEU常规燃料新船,每艘均配备未来氨或甲醇改装接口,体现其“燃料中性”战略定位。新船计划于2027年下半年交付,并已获得全球一线班轮公司三年期租约,预计将贡献约1亿美元EBITDA。

绿色与传统并行,反映务实市场策略

MPCC的双重投资路径,清晰折射出现实市场的选择逻辑:绿色转型是方向,但在现阶段中小型船舶市场中,投资者更倾向于选择经济性更优的传统燃料方案,并通过预留改装能力规避技术风险与未来合规压力。

这一策略也符合当前全球市场的主流趋势。

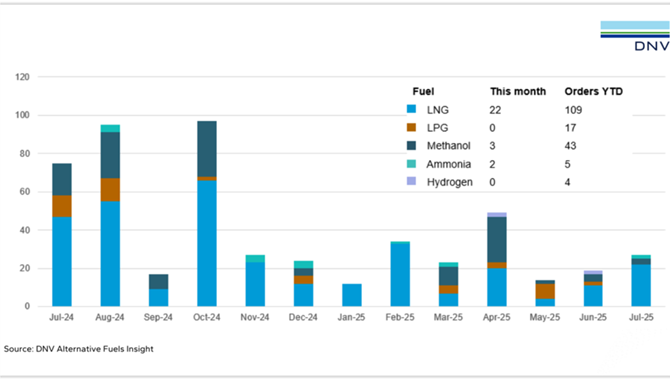

据英国船舶经纪商Braemar最新统计数据,2025年上半年已有74艘4,000TEU以下的新船订单签署,与2024年全年基本持平。中小型箱船订单已占整体新船市场的三分之一以上,高于去年同期的20%。(这种船型成为投资香饽饽,订单不停……;这种船型,正成为下一个风口!)

Braemar分析师Jonathan Roach指出,市场目前最受欢迎的船型集中在2,700-3,000TEU、1,800TEU以及1,100TEU区间。 尽管排放法规趋严,但小船型订单依旧大量采用传统动力系统,核心原因在于替代燃料船的单位箱位造价高昂,投资回报周期拉长。

(实际上根据克拉克森研究数据显示,今年到目前,全球共产生了92艘900-5000TEU的中小型集装箱船舶订单,这92艘新船订单中,61艘未明确标注燃料方案(理解为使用传统燃料),14艘选择LNG Ready方案(配备LNG燃料预留接口,可未来改装为LNG动力),10艘选择Methanol Ready方案(支持未来改装为甲醇燃料船),4艘选择Ammonia Ready + Methanol Ready(双重预留方案)。

Jonathan Roach表示:“我们预计传统燃料趋势将在次巴拿马型船领域持续主导地位。”Roach还强调,只要新船能够配套中长期稳定租约,就能在船东与融资方之间形成信心闭环,推动订单落地。

MPC集装箱航运公司首席执行官Constantin Baack在近期采访中解释称,MPC的船舶多为小型集装箱船,主要在一些偏远港口运营,而这些地方往往难以获得替代燃料(如LNG、氨或甲醇)。因此,实际运营需求促使公司选择传统燃料船舶。

交期紧张 + 船队老龄化 = 支线船投资窗口

除燃料选择外,船东选择中小型船型还受到两个结构性因素驱动:

●一方面,全球主流大船厂交期已排至2028年以后,供给窗口趋紧;

●另一方面,全球3999TEU以下船队中有32%船龄超20年,预计到2030年该比例将升至45%—50%,亟需更新换代。

然而,船东面临的不仅是机会,也有挑战。根据Howe Robinson的报告,尽管小船型市场热度上升,但由于难以锁定长期租约,部分建造意向最终流产。船东担忧船厂交期遥远,而租家却无法承诺远期运力需求,导致一些订单“胎死腹中”。

但正因为如此,像MPCC这样能够提前锁定租约、选择优质中型船厂建造、又具融资能力的船东,正站在这一轮周期性拐点上的价值洼地。

中国中型船厂迎来国际化窗口,三福船厂脱颖而出

在全球造船产能吃紧、绿色转型渐进的大背景下,以泰州三福船舶工程有限公司为代表的中国中型民营船厂,正成为国际市场的新兴力量。

三福不仅拥有年产百万吨级钢船能力,且在甲醇动力、多用途船、支线船等领域积累了良好口碑。DNV、ABS、BV等国际船级社认证齐备,其灵活定制能力、绿色建造经验和相对充裕的船位,正吸引越来越多国际船东的订单。

绿色时代下的造船理性回归

从MPCC的双轨战略中我们不难看出:绿色转型并非一蹴而就的“全燃料替代”,而是一个审慎而阶段性的迭代过程。在大型船东推进替代燃料船的大潮中,中型、支线市场正在形成一套独立的逻辑体系——传统燃料+未来升级空间+合理租约支持。

而中国如三福这样的中型船厂,则正凭借“灵活、绿色、可靠”的优势,在这一波周期中迎来真正走向国际舞台的关键机遇。

12-21 来源:张恩瑜 船舶技术法规研究中心

04-03 来源: China PSC

08-19 来源:连云港海事

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运