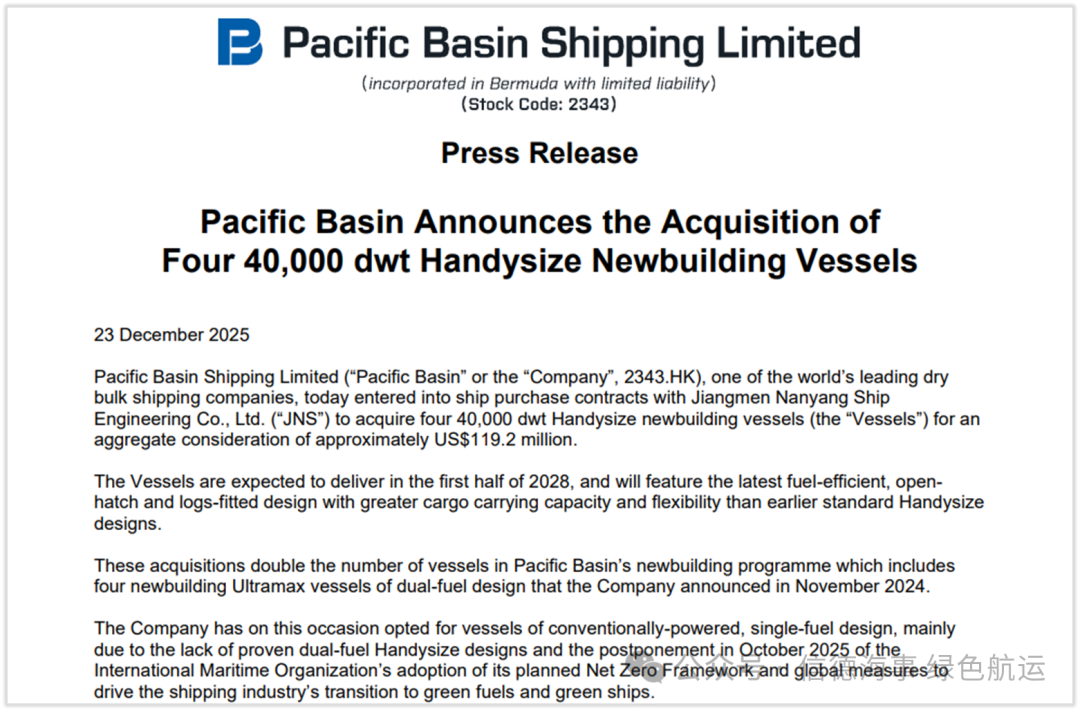

12月23日,香港上市干散货船东太平洋航运(Pacific Basin,2343.HK)宣布与江门市南洋船舶工程有限公司签署船舶购买合同,以总价约1.192亿美元新造4艘40,000载重吨Handysize型散货船,预计于2028年上半年交付。

与其在2024年11月公布的4艘Ultramax型甲醇双燃料新造船不同,太平洋航运此次在Handysize船型上选择了传统动力、单一燃料方案。该公司明确指出,做出这一选择的核心原因在于:目前市场上缺乏成熟、经验证的Handysize双燃料设计,同时国际海事组织(IMO)在2025年10月推迟了原计划推进的“净零框架(Net Zero Framework)”及相关全球性措施的采纳进程,导致行业在燃料与规则落地节奏上仍存在不确定性。

根据信德海事网的系列报道,太平洋航运(PB)在2024年便透露了甲醇计划,准备在未来十年将其100多艘自由船队进行全面更新和绿色转型。 《100艘甲醇船队建造计划,开始启动!》。

在去年11月PB宣布了首批甲醇双燃料新造船计划后,在甲醇船燃方面进行了一系列的布局:2025年6月份,太平洋航运与香港中华煤气有限公司(港华燃气)在香港签署一项绿色甲醇供应合作备忘录(MOU),旨在加强公司在绿色燃料方面的获取能力;日前,PB将旗下传统燃油(bunker)部门重塑为“可持续能源解决方案”(Sustainable Energy Solutions)团队,以加快公司在减碳与新燃料领域的布局,同时挖了丹麦船东 Norden 的 Henrik Røjel 出任负责人。

根据公告,这批40,000载重吨Handysize型新造船将采用燃油效率更高的最新设计,具备开放式舱口(open-hatch)与原木装载适配(logs-fitted)能力,较早期标准Handysize拥有更强的载货能力与运营灵活性。交付时间预计集中在2028年上半年(其中第一、第二季度分批交付),单船价格约2,980万美元。

太平洋航运CEO Martin Fruergaard表示,公司一项关键战略重点是“有纪律地更新与扩张船队”,以提升规模与效率,从而持续满足客户需求、应对日益严格的燃油效率监管,并通过提升市场超额表现来创造长期股东价值。其同时强调,本次交易的时点与价格具有吸引力,且公司过往与JNS有合作经验,认可该船厂在主流船东中的口碑。

值得关注的是,太平洋航运此次新增的4艘Handysize,将其新造船项目数量“翻倍”至8艘——其中包括2024年11月宣布的4艘双燃料Ultramax新造船。当时公司选择甲醇作为双燃料路径,体现其对未来更严格IMO减排要求的前瞻布局。

但在Handysize这一更偏区域化、货种多元且对船型成熟度与可得性更敏感的细分市场,公司选择将“燃料路线”调整回传统方案,并将逻辑清晰归因于两点:

● 技术与产品成熟度不足:缺乏“已被验证”的双燃料Handysize设计,意味着船东在CAPEX、交付风险与长期可靠性上难以做出更激进的押注;

● 规则落地节奏后移:IMO净零框架及全球措施的推迟,使得行业对合规路径、成本机制与燃料转型节奏的判断更为审慎。

在当前阶段,太平洋航运的做法更像是“分船型、分节奏推进”的现实选择:在已相对成熟、且更容易与绿色燃料供应链衔接的船型上推进双燃料;在设计与法规不确定性更高的船型上,先以高能效传统船舶完成更新与扩张。

除燃料路线外,此次订单还有两点市场层面的“信号意义”:

第一,这是太平洋航运11年来首次在中国船厂下单。公司长期偏好日本建造,本次回归中国造船被市场解读为一次具有标志性的“供应端再平衡”。公开信息显示,其上一次在中国下单可追溯至2014年(当时与位于舟山的常石造船相关船厂合作)。

第二,交易结构与其近年的公司架构调整相呼应:这4艘新造船由太平洋航运旗下4家新加坡子公司购入,公司计划以现金及/或银行借款为新造船融资来源。结合此前公司将总部及部分船队相关安排转向新加坡的动作,本次新造亦被置于更完整的“合规与风险对冲”框架下:在美国贸易政策(包括USTR Section 301相关规则)不确定性背景下,公司强调仅由其新加坡实体拥有或签约的船舶执行涉及美国港口的航次安排。

从行业角度看,太平洋航运的选择折射出一个更普遍的现实:航运减排已成为确定性方向,但在“规则、燃料、技术与供给”四个变量尚未同步收敛之前,船东对不同船型的燃料路线将更趋分化——同一家公司、同一时期,可能同时下单双燃料船与传统燃料船,以在合规、成本、交付与运营之间取得动态平衡。

对太平洋航运而言,这4艘Handysize新造更直接的商业目标是:以现代化、高能效、货种适配更强的中小型散货船,替换近期出售的部分老旧、小型船舶,通过更丰富的货源适配与更灵活的三角贸易组织能力,提升TCE表现,并在不确定环境中继续巩固其“运营型船东”的竞争优势。