MSC疯狂购入约460艘!全球航运格局与中国内贸运力正在被同步改写

当MSC又一次以三艘二手船的购入刷新其资产版图时,全球航运业已经不再只是惊叹于其速度,而是开始意识到:这并非一次简单的扩张,而是一场深刻而系统的全球力量重组。最新数据显示,随着ATLANTICA POWER、IRENES RESOLVE与RIO KOBE的加入,MSC 自 2020 年 8 月以来购入的二手集装箱船已经达到令人震惊的 461 艘。

这一规模不仅远超任何一家班轮公司历史上的增速,也正在通过一条跨越国际与区域市场的链条,深刻改变全球供应结构,并将影响清晰映射到中国内贸航运市场。

(注:有船舶买卖经纪人向信德海事网透露,上述三艘船舶中MSC并不是ATLANTICA POWER轮的买家,而RIO KOBE最终的交易也没有成型。不过有关消息目前并没有确认,我们暂且以Alphaliner已经成文的报告为准。)

再买3船:MSC五年购入461船

根据最新一期 Alphaliner 报告,MSC 继续在二手船市场大举收购,再度买入三艘集装箱船,分别是 ATLANTICA POWER、IRENES RESOLVE和 RIO KOBE。三艘船的运力区间在 3,500–4,600TEU 之间,均属于 MSC 在过去几年重点收购的核心船型。

值得注意的是,这三艘船均带有长期租约,目前仍由马士基或赫伯罗特等主要竞争对手运营,MSC 需等待租约期满后才能接管使用。即便如此,MSC 仍选择提前买下,以继续锁定未来可用的运力资源。

随着这三艘新船加入其资产组合,MSC 自 2020 年 8 月以来累积购入的二手集装箱船数量已经达到 461 艘,进一步巩固其作为全球最大集装箱船队运营者的地位,并延续其以收购替代租船的长期战略。MSC疯狂购入 461船!

事实上由于本文写好后在后台放了很久没有发布,而根据Alphaliner最新报告,近期MSC又又又买了5船,如下:

“买了却不能用”的船越来越多:MSC买的是未来的市场控制力

在 MSC 最新的购船清单中,最令人关注的并不是船价,而是这些船的“不可用”状态。例如ATLANTICA POWER未来三年仍将在 CMA CGM 与马士基的租约下运营,MSC必须等待至2028年才能真正接管。同样的情况在IRENES RESOLVE和RIO KOBE身上也清晰可见:它们分别在赫伯罗特和马士基的长期租约下,短期内无法为 MSC 所动用。

然而,MSC 对这类船仍展现出极度果断的购买意愿。这类“带租约船”的购入在过去属于极少出现的特例,但现在已演变为 MSC 的常规策略。这一策略背后是更深层的行业逻辑:MSC 并不只是在买运力,而是在买未来的全球航运主导权。它以提前锁定未来数年的可用船舶供应的方式,使竞争对手即便暂时租用这些船,也无法在中长期内通过新增船源提升自身竞争力。

当大量船舶在未来数年被 MSC 预先锁定后,全球二手船市场的可售资源便进一步紧缩,其他班轮公司以及新进入者的扩容空间被急剧压缩。正因如此,行业中越来越多的声音直接指出,MSC 的购船目的不仅是让自己变得更大,而是为了让别人无法变大。

全球二手船源的枯竭:MSC与CMA CGM正在重塑供需格局

支线型航运公司Folk Maritime 首席执行官 Poul Hestbaek就认为,行业内部出现了一个越来越明确的共识:全球二手集装箱船市场正在被迅速“抽干”,而造成这一局面最核心的力量,正是以MSC 与 CMA CGM为代表的航运巨头。

Poul Hestbaek不久前在汉堡的 Capital Link 论坛上明确指出,这并不是传统意义上为了扩大市场份额而进行的运力扩张,而是一种正在改变全球供需结构的力量。“他们实际上是在把市场上的船买光,”他直言,这种行为已经使得其他航运公司几乎无法获得可用于扩张或替换的船舶资源。

随着两家巨头不断吸收市场上的船舶,独立船东和二线班轮公司面临的局面越来越严峻。在船舶供应大幅减少的情况下,一些航运公司被迫以远高于以往的价格租用甚至购买船龄较高的老旧船舶,只为在未来两三年内锁定一丝可用的运力。Hestbaek 甚至预测,如果这种趋势持续下去,行业中的许多公司将不得不反过来向 MSC 或 CMA CGM “求船”,因为市场上的大量可运营船舶将日益集中在这些主线运营商手中,而不再流向传统的独立船东领域。

这种对手握资源的集中,使 MSC 与 CMA CGM 在全球航运运营中获得了前所未有的定价与供应主导权。正如 Hestbaek 所说:“这就是力量,因为这些运力将越来越多地掌握在主线运营商(MLO)手中。”这种话语背后呈现的,是行业正在经历的一场深刻的结构性变化。

“不是为了拥有船,而是为了让别人没有船”

Alphaliner 的首席分析师 Jan Tiedemann 进一步揭示了 MSC 行为的深层逻辑。Alphaliner 的首席分析师 Jan Tiedemann 指出,MSC 的购船行动并非单纯为了扩大自家船队,而是一场在行业内部“重新划定游戏边界”的战略实践。MSC 在过去四年里平均每年购买约100艘船,数量之大前所未有。Tiedemann 明确表示,MSC 购船的部分动机在于“堵住其他公司的增长空间”,通过买走几乎所有适合运营的二手船,来限制第二梯队班轮公司的扩张能力。

这种策略的效果已经显现。他指出,近年来几乎没有新的班轮公司能够进入主流市场,即便是已有一定规模的公司,也很难从二线向一线跃升,因为可购船源被大量吸收后,进入门槛变得极其高昂。此外,只有诸如 Tailwind Shipping、Folk Maritime 等极少数拥有强大资本支撑的新玩家,才能突破这道由供给短缺构筑的高墙。

MSC 的行为不仅压制了竞争,还创造了一个新的行业环境:在船舶供应被限制的情况下,巨头可以凭借其规模灵活掌控运力投放节奏,甚至在未来行业下行周期中,通过加速或延缓报废船舶的方式主动影响全球供需走势。正因如此,Tiedemann 才会强调,MSC 不仅是全球最大船队的拥有者,更是为数不多能够影响行业整体供需平衡的运营商。

航运巨头正在以一种前所未有的方式积累力量

这种力量积累不仅体现在船舶数量的增长上,更体现在 MSC 逐渐摆脱对联盟体系的依赖。随着近年来规模的飞速扩展,MSC 不再需要与他人共享网络或互补运力,其增长从6百万TEU到7百万TEU仅用15个月,而这一增长几乎全部来自净新增船舶。

行业普遍认为,这种独立性正是 MSC 的核心目标之一。Tiedemann 甚至指出,这种独立于联盟之外的运营模式“写在 MSC 的 DNA 里”。为了完全建立一个不依赖任何合作方的全球网络,MSC 必须拥有足够多的船,只靠租船或市场临时运力无法实现这一目标。也正因如此,他们才选择以大规模购船的方式,使自己的体量“相当于两个航运公司”,以取得完全的行动自由。

行业对未来的担忧:市场力量可能持续向巨头集中

尽管包括 Hapag-Lloyd 在内的其他主线公司公开表示它们“并未掉队”,但业内人士普遍承认 MSC 与 CMA CGM 在船舶购买上的激进策略正在加速行业力量的重新分配。当未来的船舶供应越来越由少数几家巨头掌控时,它们将拥有前所未有的能力来影响市场节奏、调节运力、主导价格,并决定哪些航线可以扩张、哪些公司能继续存在。

尤其是在未来需求不确定性加剧、全球贸易波动增大的背景下,MSC 这种规模优势可能会进一步扩大。Tiedemann 指出,如果市场进入下行周期,MSC 仍能灵活调节船舶的使用方式,例如将低效船投放至锚泊时间较多的贸易线上,而其他公司根本无法承担这种操作的成本。换句话说,即便行业进入低谷,MSC 依旧占据绝对优势。

这正是他所总结的那句行业内逐渐成为共识的话——在全球前五大班轮公司中,MSC 已经“处在另一个层级”。

全球供应面正在经历“紧平衡”

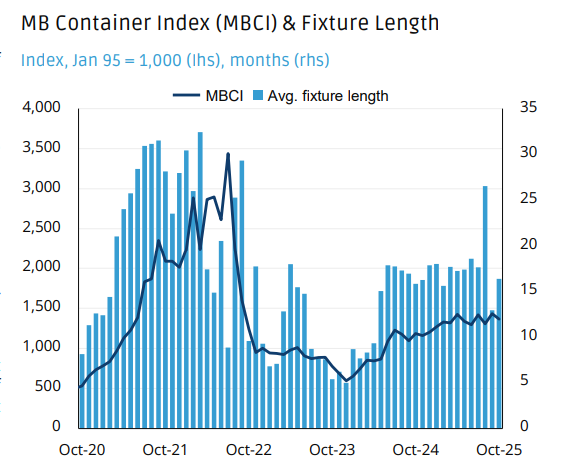

市场反应上,MSC等公司对二手船源的极度吸收正在推动租金体系出现结构性反弹。来自 MB Shipbrokers 的数据显示,MB Container Index(MBCI)在经历 2022 年的断崖式回落后,于 2023–2025 年重新走高,指数从低位的 800–1,000 区间回升至 1,300–1,400 区间,并表现出持续上行的趋势。

与此同时,平均租期也从疫情后低迷时期短暂的四至八个月,重新攀升至十至十五个月的区间,甚至在个别月份出现超过两年的长期租约。租金与租期的同步抬升是典型的供给紧缩信号,意味着船舶变得更难获得、船东的议价能力正在增强,而承租人则通过锁定更长租期来确保未来可控运力。

中小型集装箱船舶,支线型船舶恰恰是 MSC 大量买入的核心船型区域。这种高度重合的现象说明,MSC 的购船策略正在直接参与、甚至主导全球租金体系的形成,使国际市场进入了一种“供给被提前锁定,需求在不确定中寻求保障”的新周期。

需要说明的是,在2025年世界航商大会的“港航物流一体化专题论坛”上,Linerlytica 联合创始人兼主编 Hua Joo Tan(陈河毓)发表主旨演讲透露,表示俄乌冲突后,许多欧洲主干线船东退出俄罗斯航线;大量1000–4000TEU小船涌入亚欧—俄罗斯市场,这也是导致亚洲支线市场运力紧张、租金飙升的一个重要原因。

陈河毓指出,目前租船市场与运价走势之间出现了严重脱节,构成了极不正常的市场结构。一方面,班轮公司在过去一年中运价大幅回落,主要指数如SCFI和CCFI均出现超过五成的下降;另一方面,租船市场却依然保持强势,租金指数在过去12个月中没有出现明显回调,甚至出现“租金是运价三倍”的极端倒挂。

按照行业逻辑,租金与运价本应同步变化,因为班轮公司的收入应与船东的租金成本保持相对一致。但当前这种失衡意味着班轮公司的业务收入远低于其承担的租金成本,是一种明显不可持续的状态。

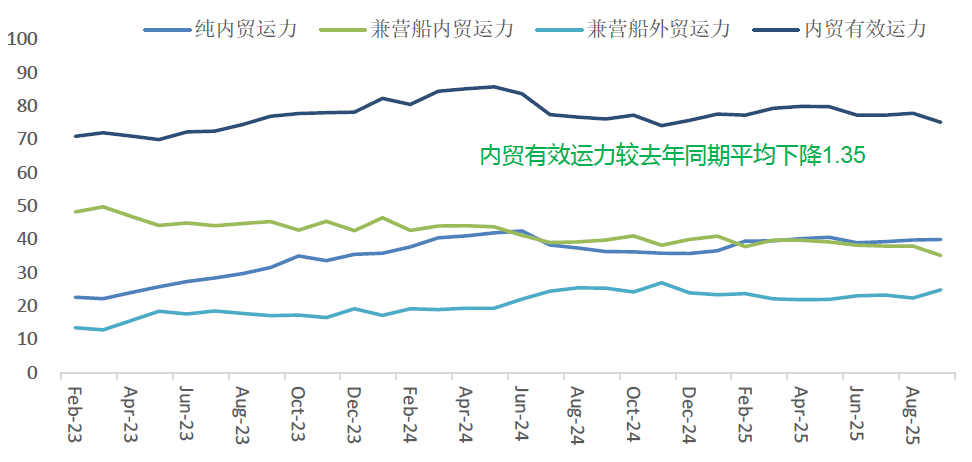

中国兼营船正在被全球市场虹吸

MSC 的全球行动并未停留在国际航线上,它正在通过租金结构的变化影响中国沿海市场的运力形态。中国内贸市场近年来呈现出一种颇为罕见的现象:尽管需求增长乏力,但内贸运力却在下降。在 2025 年中国船东协会集专委会议上,上海国际航运研究中心周德全教授明确指出,中国内贸市场的有效运力在持续下滑,与去年同期相比平均下降 1.35%,而更关键的,是大量内外贸兼营船正在持续外流。

数据来源:上海国际航运研究中心航运发展研究所

兼营船原本既可参与国际航线,也可服务于中国内贸市场。然而面对国际市场迅速回升的租金,这些船舶越来越多地被国际航运公司以更高价格吸走,一部分被租出海外,另一部分则被直接出售给国际船东。这种虹吸效应使得国内沿海市场的可用运力减少,而内贸运价由于受制于需求,运价上涨幅度有限,导致以租船为主的企业,经营压力持续加大。

数据来源:上海国际航运研究中心航运发展研究所

内贸集装箱航运企业普遍反映,目前内贸运费无法支撑高企的租金成本,部分经营者甚至表示:“货量不高,运价上不去,但租金却是国际市场的租金。”这种倒挂意味着,内贸企业必须在利润薄弱的情况下支付国际化的租金,从而使其经营压力不断累积,并让内贸航运企业在面对运力更新或补充时显得更为艰难。

内贸运力的收缩进入结构性阶段

随着 MSC 继续从国际市场吸收大量二手船舶,全球可用的租赁船源越来越少,中国航运企业在尝试补船时的难度也不断加大。过去,当内贸市场需要增补运力时,可以通过租入兼营船、购买二手船等方式实现快速调整,但如今全球可用船源有限、价格高企,使得这一补充机制几乎失效。

这意味着中国内贸市场可能进入一个长期性的结构性收缩阶段。需求本身并不强劲,北向航线甚至长期承压,货量增长有限;但更重要的是供给被进一步挤压,兼营船大量外流,而国内市场自身新船补充缓慢。这种“需求偏弱、供给更弱”的格局,使得内贸航运的运行环境反而比全球市场更紧张,在可见的未来,内贸运力短缺可能成为一种常态。

更具深意的是,这种收缩并非因需求繁荣引发的“好紧缺”,而是因全球市场吸走了中国内贸的灵活运力,使内贸市场的供需关系在非市场因素作用下被迫收紧。这种被动式紧缩将继续提高业内企业的运营成本,并迫使其在未来的市场调整中面对更大的不确定性。

MSC重写的不只是全球格局

MSC 以 461 艘的购船规模开创了全球航运史上的前所未有,而这一战略不仅改变了国际班轮业的竞争结构,也通过市场供给、租金体系、兼营船流动等多重渠道深刻影响了包括中国在内的区域航运市场。全球供应被提前锁定,船舶变得稀缺,租金体系被重新推高,内贸市场的兼营船随之加速外流,国内运力下降、成本上升,而这一切最终构成了一条贯通全球与区域的力量链条。

MSC买下的不是船,而是全球航运的调节权。在未来的数年中,这种主导性影响将继续跨越市场与国界,改变国际航运的竞争方式,也将继续塑造中国内贸市场的运力格局和成本现实。整个行业正在进入一种由全球巨头主导的新均衡,而 MSC 已站在这一格局重塑的中心位置。