VLCC市场全面爆发:强势行情背后,是全球能源版图与运力结构的深度重塑

进入2025年四季度,VLCC市场迎来了一轮几乎席卷全球的强势上涨行情。从波罗的海交易所的收益曲线、到主流经纪公司的即时成交案例,再到船东财报中所透露的信息都显示,VLCC运费正在呈现出“连续加速、全面走强”的趋势。这波行情不仅推动租金冲向五年来的最高区间,也成为驱动全球船东疯狂下单VLCC的重要根本原因。

VLCC租金飙升至五年来高点,市场情绪全面进入强势阶段

近期一系列实际成交显示VLCC市场火爆程度超出多数人的预期。

根据Tankers International的报价,一艘2009年建造、并非节能船型的VLCC“Serifos”最近在中东至印度航线成交价达到14.08万美元/天,明显超越历史平均水平。

Clarksons当前对非ECO级别VLCC的平均评估为14.41万美元/天,而Jefferies估计也在13.58万美元/天附近。

更具冲击力的是,由PTT租入的2012年建造VLCC“Izki”成交价达到惊人的21.8万美元/天,该价格已接近2020年疫情初期浮油储存潮中的极端高位。

与此同时,Hunter Group披露其最新成交租金达15万美元/天,并指出若按这一水平计算,其VLCC单月即可释放约610万美元的自由现金流,充分说明当前市场盈利能力之强。(如上日租金水平换算成人民币都是在100万元上下)

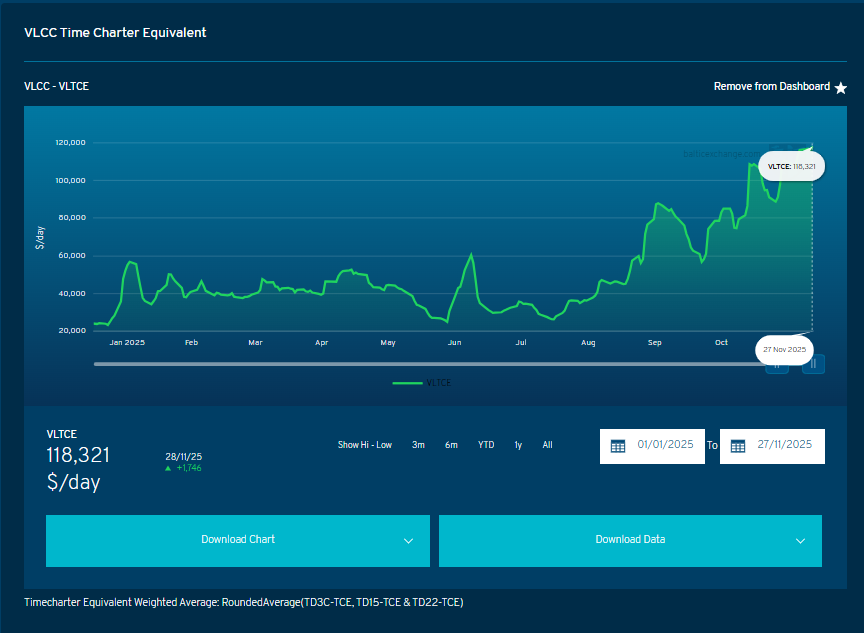

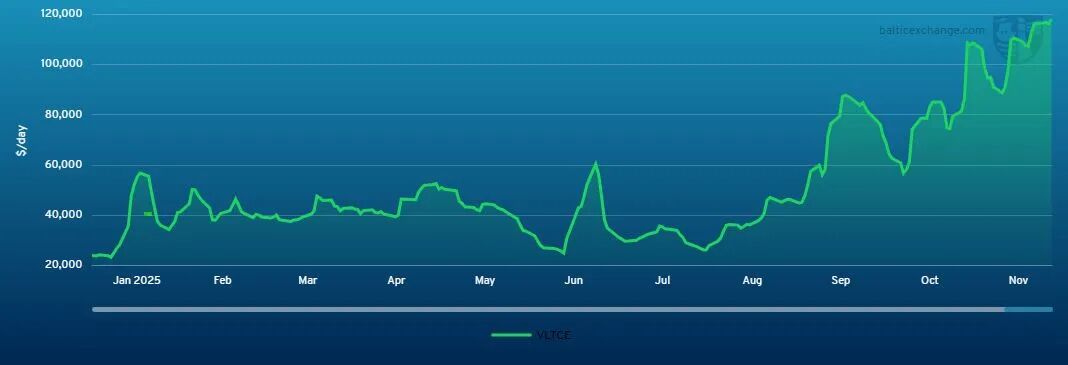

VLCC等效期租租金VLTCE自10月以来持续抬升,目前已接近12万美元/天,并呈现出加速趋势。无论是即时成交案例,还是从指数走势来看,VLCC已稳稳进入“高盈利区间”,这标志着市场正在经历一个供需双向挤压下的强势周期。

中东与美湾出口强劲反弹,全球吨海里需求被系统性拉长

VLCC运价的快速上升,根本原因不在于短期扰动,而在于全球原油贸易版图的结构性变化正在逐层显现。

Kpler高级原油分析师徐牧宇在2025世界航商大会油轮专题论坛中指出,2025年下半年至2026年期间,中东国家正系统性增加其对亚洲的出口,沙特、阿联酋及科威特的装船量连续增长,OPEC+增产带来的新增桶源正重新锁定亚洲长航线需求。

与此同时,美湾出口成为另一大驱动因素,由于美国轻质原油在亚洲炼厂中的适配度越来越强,美国至亚洲的超长航线正在快速增长,这一路径对VLCC吨海里的拉动效应极为显著。

徐牧宇强调,美湾油走向亚洲,其吨海里效应相当于中东航线的两至三倍,因此每增加一吨美湾出口,VLCC运力的实际占用都会被成倍放大。

在俄油因为受制裁替代作用增强的背景下,中国和印度在部分阶段减少俄罗斯桶份额,转而提升中东和美国采购量,使得整个运输链条的平均航距进一步上升。徐牧宇总结道:“这不是量的变化,而是路程的变化”,而这正是2024–2026年VLCC市场的核心逻辑。

在途量走高与老龄船队制约有效运力,供给端处于长期紧平衡

需求端的强劲增长之外,供给端的结构性紧缩更进一步强化了VLCC市场的紧张局面。

Kpler的监测数据显示,全球“在途油”(Oil on Water)水平显著抬升,这意味着大量原油处于运输过程中,导致船舶周转效率下降、实际可用运力减少。同时,超过160艘VLCC正参与制裁贸易,无法进入主流航线,其存在虽然提高了名义船队规模,但对可供运力却起到了实质性的“黑洞效应”。

全球1015艘VLCC中,大量船龄超过15至20年,老龄船比例偏高,且短期内受制于排放法规与融资可得性限制,不适合大规模返回主流市场。

Hunter Group也指出,目前全球VLCC船队可能在2026年前呈现“有效负增长”状态,而新船交付要到2027至2029年才会逐步放量。在二手市场中,现代船舶被锁定为长期合约船,进一步减少了可调动能力。综合这些因素,供给端已经形成“短期紧张、中期偏紧、长期有限”的格局,为租金继续维持高位提供了构造性的托底。

资本市场短期波动难撼市场基本面,制裁变化影响被明显高估

尽管近期因“潜在制裁放松”传闻导致部分油轮股票在纽约市场出现短暂回落,但业内普遍认为这是一次“情绪型误判”。Clarksons分析师Frode Morkedal强调,任何形式的制裁调整都将是分阶段、条件性的,不可能对市场供给构成短期冲击。即便是美国方面提出的乌克兰“概念协议”框架,也明确了制裁将按年度、按行业逐步调整,而非“立刻放松”。

CMB.Tech 首席执行官 Alexander Saverys 的最新公开发言中也认为,若俄乌冲突出现降温,理论上当然会对VLCC市场有影响,但实际上遥遥无期。”他强调,任何制裁的松动都将是“分阶段、逐步、有限”的过程,不会出现市场想象中的剧烈逆转。对比当下的结构性驱动因素——包括中印减少使用受制裁桶、回流至中东合规供应链、美国与大西洋产量回升、全球绕航与港口效率下降等——Saverys判断:短期 VLCC 市场的供需依旧极具韧性。

这意味着市场核心驱动力依旧来自基本面:油在途上升、吨海里增加、有效运力紧缩与炼厂需求恢复。事实上,资本市场也在数日内快速修正情绪,焦点重新转向实际运费表现。总的来看,VLCC强势行情的形成并不依赖制裁红利,其本质是能源贸易结构与运力结构的深度耦合。

订单潮涌动:全球船东集体押注三至五年周期性繁荣

运价的持续高位已经直接反馈到造船市场。

克拉克森数据显示,自今年7月以来,全球已落地38艘VLCC新船订单,远高于上半年的12艘,并且新增订单仍在不断增加。

各类船东正在加速锁定2027至2030年的产能窗口,包括以色列船王Idan Ofer掌控的EPS在中国恒力重工一次性下单6艘VLCC、Trafigura将其在江苏新韩通的VLCC订单扩大至10艘、Ray Car Carriers将订单从4艘翻倍至8艘、Maran Tankers时隔四年重返VLCC市场一次性下单4艘。与此同时,韩国HMM、中远海能等亚洲航运巨头,也通过大手笔锁定远期运力。

船东的集体行为表明,全球资本正在明确押注未来三至五年VLCC市场的繁荣,而新船交付时间集中在2027至2030年,将进一步延续供给紧平衡格局。

VLCC市场正迈入由全球能源结构重构驱动的“新超级周期”

综合现货市场、全球航运数据、能源结构变化以及订单端趋势所反映的信息,VLCC市场正在经历一轮非短期、非情绪化的深度强势周期。

这轮行情的底层支撑来自中东和美国出口的系统性增长、俄油贸易格局重构带来的吨海里上升、油在途高企导致的周转效率下降、制裁船队锁死有效供给、老龄船队难以回归,以及未来两至三年新船量有限等多重结构因素的叠加。

正如徐牧宇所判断:“供应虽然在增长,但距离真正过剩还很远。”这句话意味着,VLCC的高盈利时代可能持续超过市场此前的普遍预期。2025年正在成为VLCC新周期的真正起点,而不是终点。