最新数据显示,美国十大港口9月进口集装箱量同比下滑6.6%,不仅逆转了7月(+3.2%)、8月(+0.2%)的微弱增长,也标志着5月(-6.6%)、6月(-8.3%)开始的跌势进一步深化。业内权威分析师约翰·麦考恩警告,这或许是一场“持续且更为明显”衰退的开端,其影响恐将贯穿整个2026年。

抢运红利耗尽,真实需求浮出水面

此前两月的增长,如今被证实是关税阴影下的“虚假繁荣”。麦考恩直指,这完全得益于企业为规避8月7日生效的新增关税而进行的“抢运行情”。随着政策窗口期关闭,被提前透支的进口需求瞬间减少,真实疲软的贸易现状彻底暴露。

“在当前关税政策不变的假设下,美国进口量将在未来数月出现更大幅度的同比下滑,”麦考恩的预测不容乐观。

贸易流向悄然重构

值得注意的是,8月7日生效的关税为“在途货物”留下了缓冲通道——只要集装箱在8月7日前驶离最后一个外国港口,并在10月5日前抵达美国,即可豁免。这道“后门”保护了8月及部分9月到港的货物,暂时延缓了冲击。

然而,全球供应链的调整速度远超预期。“一个因成本高出10%而被弃用的制造基地,在能节省25%关税的情况下,立刻变得极具吸引力,”麦考恩解释道。

这意味着,生产环节正加速向无关税或低关税地区转移。宏观数据也印证了这一点:当美国进口量萎缩之际,全球集装箱总量却在8月连续第二个月创下历史新高。同期,远东地区出口增长4.6%,而非洲、中东/印度及欧洲的进口量均显著提升,美国市场在全球贸易版图中的份额正被快速分流。

全年展望急转直下,两位数跌幅将至

此番景象与2024年全年15.2% 的高增长形成鲜明反差。美国全国零售联合会已大幅下调预期,预测2025年全年进口量将比2024年下降3.4%,更为严峻的是,年末四个月的同比跌幅预计将高达15.7%。

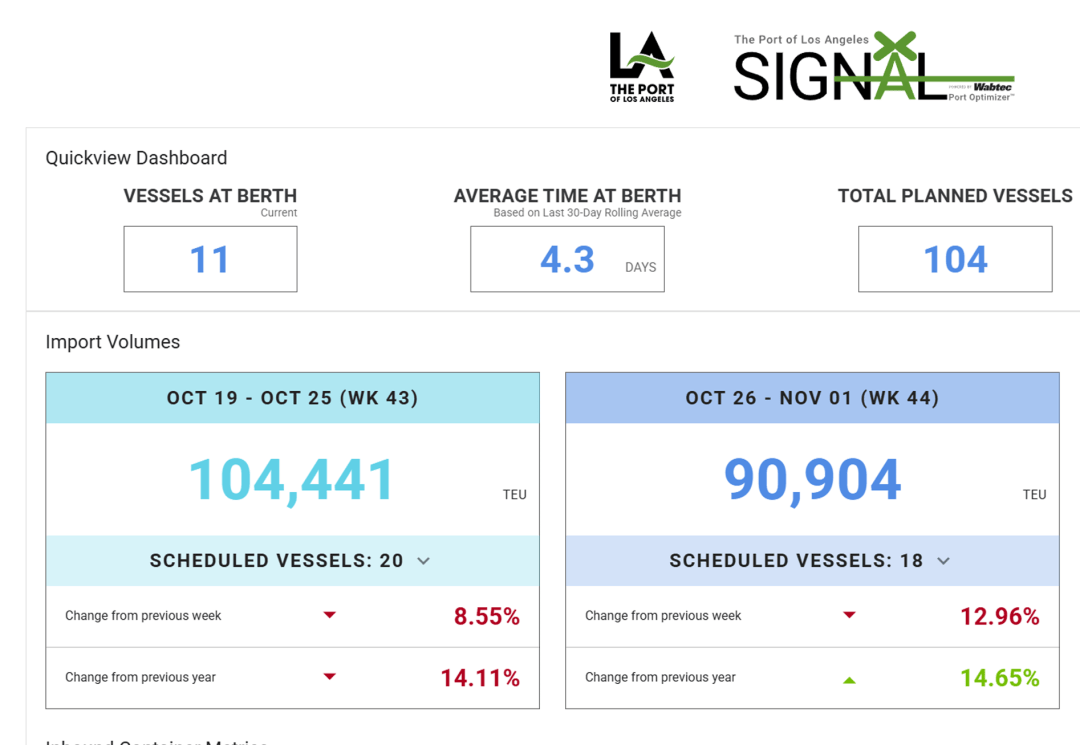

麦考恩认为此预测“合理”,并发出更严厉的预警:“我们很快将在多数美国港口持续看到两位数的同比跌幅,且这场‘量劫’不会在2025年结束,必将延续至2026年。”作为佐证,9月洛杉矶港进口量下降7.6%(略好于其负责人预测的10%),而8月整个北美地区的进口量已下降9.9%。

中美博弈增添变数

当前的颓势,甚至是在中美互征关税暂缓至11月中旬的“休战期”内发生的。特朗普总统近期威胁对中国进口加征100% 的额外关税,为谈判前景蒙上厚重阴影。

与此同时,已于10月14日生效的美国“港口船舶费”及中国的对等反制,使得局面更为复杂。尽管直接受影响的美国建造船舶数量有限,但关于“美资持股25%”条款的模糊界定,如同悬在头顶的达摩克利斯之剑,一旦严格执行,“潜在影响可能相当巨大”。

然而,最新消息显示,双方以今年以来两国元首历次通话重要共识为引领,围绕美对华海事物流和造船业301措施、延长对等关税暂停期、芬太尼关税和执法合作、农产品贸易、出口管制等双方共同关心的重要经贸问题,进行了坦诚、深入、富有建设性的交流磋商,就解决各自关切的安排达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。

若中美经贸谈判达成普遍共识,对未来贸易走向产生影响,利好中美航线,船东及货主等要及时关注做好应对准备。