VLCC市场租金和船价形成两层皮

过去五年间中,随着疫情冲击、地缘政治重组以及制裁体系的演变,新的航运市场格局正在形成。作为二手船交易市场的核心板块之一VLCC市场正从传统的单一周期逻辑,演变为价格两层皮的新格局。在这一过程中,中国船东正以前所未有的速度与规模,扫货VLCC二手市场,成为影响全球油轮供给格局的最大变量。

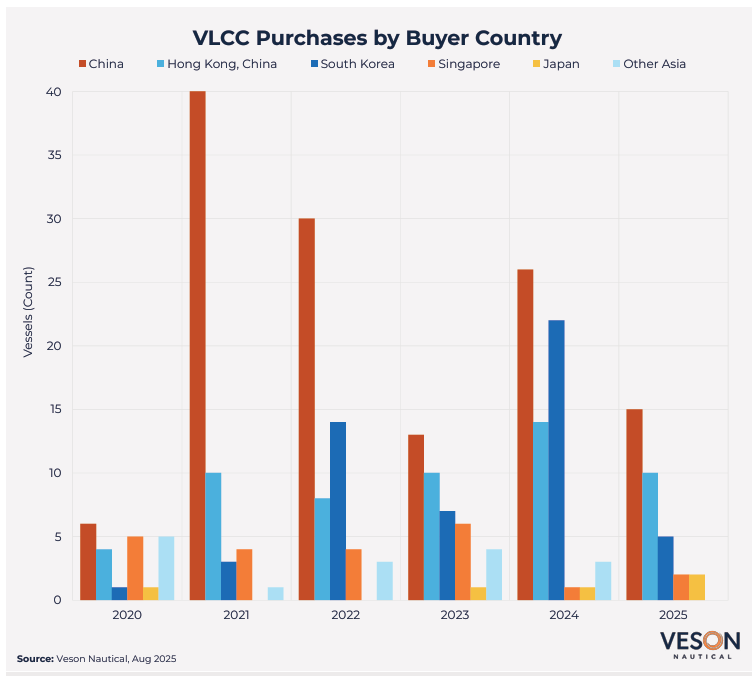

据Veson最新白皮书报告,从疫情期间开始至今年,中国当之无愧的成为最大二手油轮买入国,占亚洲二手VLCC买入量的41%。而中国购入的大量VLCC中,近81%的交易都是15岁以上的船舶。这既显示出疫情后,中国在石油需求回升时战略性投资,也反映出当前市场因人为制裁而产生新船难卖,老船高价抢手的分化格局。

中国船东偏爱老旧VLCC

据报告显示,就2020-2025年间VLCC的成交量而言,中国买家占亚洲交易量的41%。尤其在2021年,在市场处于低位时,中国单年就收购了40艘VLCC,远超其他国家。2024年,在20年船龄VLCC价格下跌12%的背景下,中国买家再次出手,完成22艘收购。

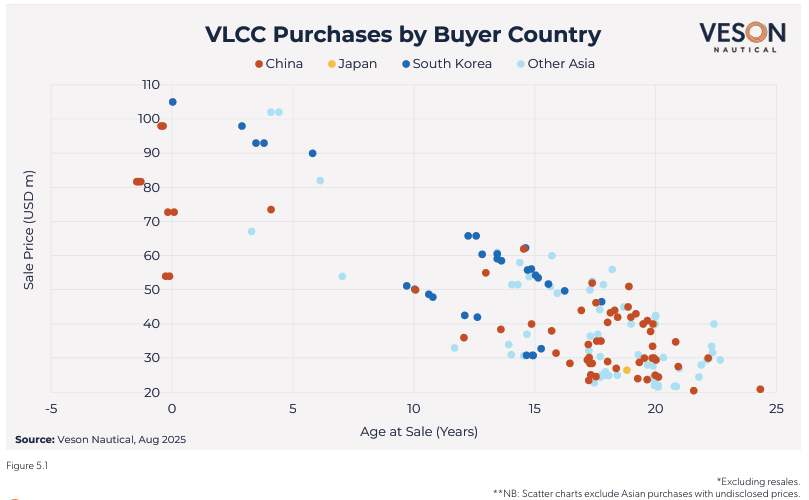

就年龄而言,中国购买的VLCC主要集中在老龄船:81%的交易涉及15年以上船龄;59%在15–20年间;还有22%超过20年,平均购入船龄17.8年。仅有6.4%的中国收购涉及10年以下船龄的船舶,而且大多数属于不同价位的转售船。因此,尽管近年的购买频率有所放缓,但无论是交易量还是资本投入,中国依旧是老龄VLCC收购的中坚力量。

VLCC市场分为两层

实际上,不只是中国出现大量购买二手老旧船的情况,全球航运VLCC市场正在走向两极分化。Veson白皮书表示,随着地缘政治以及政策影响,传统的周期逻辑逐渐失效,VLCC市场正处于两层皮阶段:新船交易买卖较少,而老旧船却异常火爆。

数据显示,2025年一艘20年船龄的VLCC涨价幅度高达18.1%,25年船龄甚至上涨31.9%。这意味着,市场已形成“两极分化”:一边是年轻、合规的现代船,一边是高收益的老龄船。

大量收购老旧VLCC的原因

据报告分析,这一趋势并非盲目投机,而是深思熟虑的战略选择,主要体现在以下几个方面:

第一,影子市场的高溢价机会。西方制裁导致合规船东纷纷退出俄罗斯原油运输,“暗黑船队”成为唯一可用运力。在这一平行市场中,老旧VLCC因稀缺性反而能获得更高租金回报,18年以上船龄的油轮收益甚至超过年轻合规船舶。

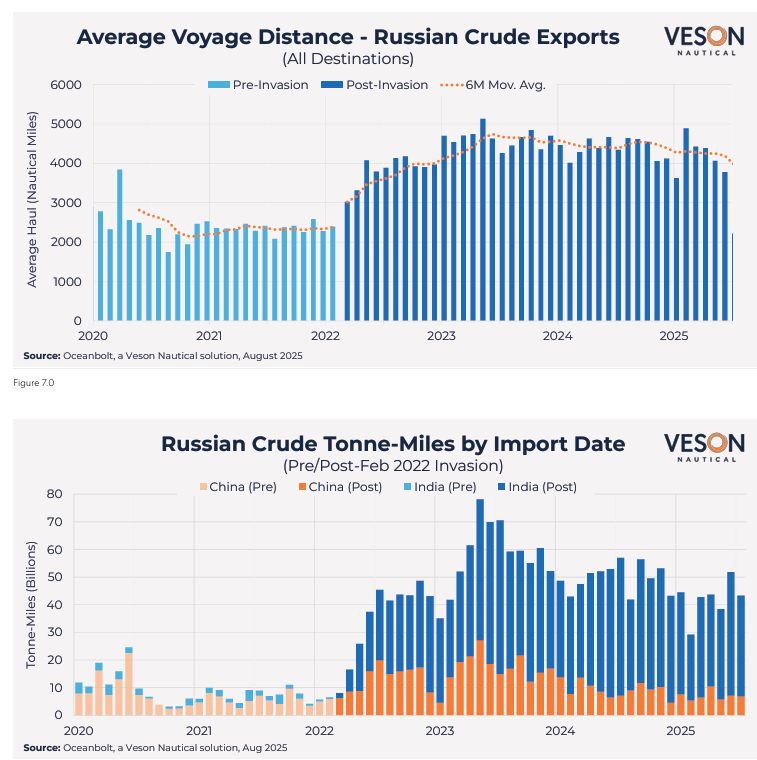

第二,中印需求驱动的航程延长。俄乌冲突后,欧洲减少俄罗斯原油进口,中国和印度成为主要买家,航程从约1,500海里骤增至逾12,000海里,“吨海里效应”消化了8–10%的全球VLCC运力。尤其是印度自俄原油进口量暴增逾12倍,为老旧VLCC提供了稳定的就业市场,中国船东通过运力调配实现国内进口与印俄贸易的双重收益。

第三,融资优势提供资本支撑。中国船东背靠政策性银行和国有金融租赁公司,即便在市场低迷、国际资金普遍回避老旧船的情况下,依然能够获得充足资金。政策性银行,如国家开发银行、中国进出口银行等,金融租赁银行,如工银进组、招银金租、交银金租等近年来的为船舶出口融资开辟了新的路径,持续优化船东的资本结构,为船东买卖船舶提供了资本支撑,这种结构性优势,使他们能够逆势大举收购,抓住周期低谷的机会。

第四,战略纵深与资源最大化。老旧VLCC购入成本低廉,可以快速扩充运力。在影子市场中,船龄并非决定性因素,关键在于是否愿意承担风险。对中国船东而言,只要这些船还能继续跑航线,就依然是能创造现金流的“资源”,在特定环境下甚至比新船更具投资价值。

截然不同的韩国与日本策略

● 韩国:偏好中等船龄(10–15年)的VLCC和年轻的MR2,强调品质与合规,典型的“稳健型逆周期”参与者。

● 日本:在VLCC市场存在感有限,却在MR2市场逐步扩大份额,严格控制船龄(平均7.4年),并加大对双燃料等环保新船的投资。

相比之下,中国的操作更为多元化:既有合规市场的现代船投资,又有暗黑船队的老龄船收购,形成“双线作战”。

从数据来看,中国船东已经不只是市场的参与者,而是推动二手船买卖格局转变的决定性力量。他们不仅在数量和资金上领先,更在战略层面展现出罕见的灵活性和冒险精神。可以说,中国船东,正在横扫这一市场。