亚欧航线大调,欧洲港口迎变局!

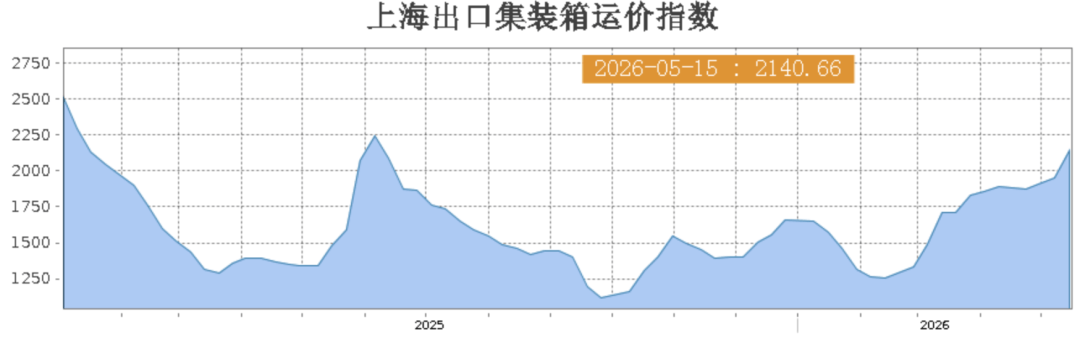

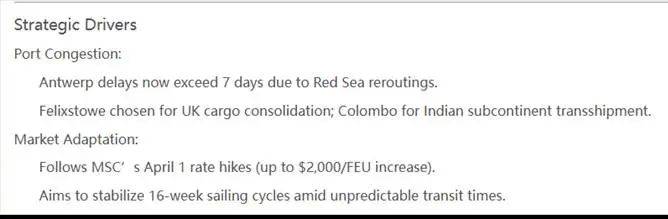

近期,由于欧洲港口持续拥堵,MSC自6月1日起已连续两次上调远东至北欧航线的运价。进入7月后,MSC又针对拥堵问题启动了针对性调整,两条航线不再挂靠安特卫普港口。

具体来说,连接远东、北欧及斯堪的纳维亚地区的“天鹅”服务,取消东行挂靠安特卫普港的班次,转至英国最大港口费利克斯托港;“不列颠”服务则取消一个安特卫普港进港班次,仅保留出港班次。

不仅MSC,由马士基和赫伯罗特运营的Gemini同样对远东-北欧航线进行了调整,侧面反映了欧洲港口拥堵情况。

事实上,头部集装箱公司MSC调整航线并非偶然,而是短期运营压力与长期战略规划共同驱动的结果,其影响正逐步渗透至欧洲港口格局。

港口拥堵,倒逼班轮公司优化航线

近几个月来,受美国关税政策的冲击,航运公司在安特卫普港的卸货时间要比预定时间延后3~5天,拥堵时间超过7天。安特卫普港是MSC在北欧的核心枢纽港,也是欧洲第二繁忙的货柜港。

这种拥堵状况不仅增加了航运公司的运营成本,包括额外的燃料消耗和船员费用,还严重打乱了运输计划,降低了船舶周转效率。

荷兰物流公司Euro-Rijn Group首席执行官Albert van Ommen表示:“当我们用驳船收集货柜时,由于海运船只无法按时到达,驳船也无法按时装载。最终,客户和终端用户收货时间都被延迟。”

据Alphaliner周报显示:受拥堵影响,MSC已对其自营的远东-北欧航线做出调整。

其中,远东—北欧—斯堪的纳维亚的“Swan”航线已于本月初取消了安特卫普的东向挂靠,改为挂靠英国费利克斯托(Felixstowe)港。

该航线现采用16艘载箱量为13,800TEU 至16,650TEU的集装箱船,航程周期为16周,挂靠港口包括:

宁波、上海、厦门、盐田、新加坡、西尼斯(Sines)、勒阿弗尔、鹿特丹、哥德堡、奥胡斯、汉堡、费利克斯托、巴生港、新加坡、赤湾、釜山、宁波。

同时,远东—北欧—波罗的海的“Britannia”航线也将取消安特卫普的东向挂靠,但该港口仍将作为该航线西向(返程)的一站继续保留。

Gemini同样优化航线结构

不仅是MSC,马士基与赫伯罗特组成的Gemini Cooperation也针对拥堵做出了调整:对"AE5/NE4"远东-北欧干线进行了优化,新增丹麦奥胡斯和瑞典哥德堡的挂靠,改变了原先以德国不来梅港为核心的转运模式。

更新后的“AE5 / NE4”航线轮换周期为14周,每周发船,挂靠港口为:

青岛、盐田、丹绒帕拉帕斯、伦敦Gateway港、汉堡、不来梅港、奥胡斯、哥德堡、鹿特丹、丹绒帕拉帕斯、青岛

该航线将由14艘马士基的“EEE”级船舶运营,包括13艘19,076 TEU船舶和1艘20,568 TEU的第二代EEE Mk2型船舶。

Gemini此次延伸服务范围至斯堪的纳维亚,也从侧面反映了当前北欧港口(尤其是不来梅港)持续存在的拥堵问题。

收购和记黄埔,形成双枢纽

除应对拥堵的即时需求,此次多家龙头公司的航线调整更暗含了对北欧港口的深层布局,以MSC为例,短期内,通过将部分运力从安特卫普港分流至费利克斯托港,可以有效缓解当前的拥堵压力。

从长远来看,MSC正与费利克斯托港的所有者和记黄埔洽谈收购事宜,意图将其打造为面向英国本土及北欧市场的门户港口。自从该交易被叫停以来,已持续三个月之久。最近,外媒传出此项交易可能有新进展,贝莱德、MSC 对中远集团加收购 和记持开放态度。

一文报道,MSC正在全力扩张其港口布局。一旦此次交易完成,MSC可能会逐步形成其在北欧地区的“安特卫普港+费利克斯托港双枢纽港”格局。前者辐射莱茵河流域及中东欧,后者服务英国本岛和北欧,彼此互为支撑。

据信德海事了解,MSC长期深度绑定安特卫普港,通过旗下码头投资公司TIL控股运营MPET(MSC PSA European Terminal)。MPET是安特卫普港最大的集装箱码头运营商,也是MSC在北欧最核心的集装箱枢纽。

值得关注的是,安特卫普港与泽布吕赫港在2022年合并为"安特卫普-布鲁日港"后,2025年上半年总运量达到670万标准箱,同比增长3.9%。

与亚洲段航线网络协同优化

此外,与欧洲端调整相呼应,MSC在亚洲端的航线布局也同步优化。“不列颠”服务新增南沙港挂靠,取消宁波港,并以科伦坡港替代蒙德拉港;受此影响,远东-北欧“狮子”服务取消广州港挂靠。

此举将给亚洲航线带来新的变化。南沙港的新增可强化对珠三角货源的覆盖,科伦坡港替代蒙德拉港则能优化南亚中转效率,而“狮子”服务的调整则避免了港口挂靠重叠,提升了整体网络的协同性。亚洲端与欧洲端的联动调整,让MSC亚欧航线网络更适配当前货源分布与港口运营节奏。

市场连锁反应

航运公司正在从传统的集散模式转向多点直达、多港协同的新布局,以增强航线在面对港口拥堵、地缘风险、突发事件时的韧性。这样的布局调整已开始对航运链条产生传导效应。

对港口而言,传统的核心港口如安特卫普和布雷默哈芬因拥堵面临运力流失,新兴港口如费利克斯托、泽布吕赫、奥胡斯和哥德堡等港口因承接溢出运力而迅速崛起,增强了港口间的竞争。

从行业整体来看,航运公司正在从传统的集散模式转向多点直达、多港协同的新布局,这种转变既能提升应对港口拥堵的弹性,也能更好地抵御地缘政治等不确定因素带来的风险。不过,航线优化、港口调整以及燃料价格上涨等因素,可能会推高整体运输成本,最终影响供应链各环节的价格结构。