VLGC市场火爆,头部船东持续加码!

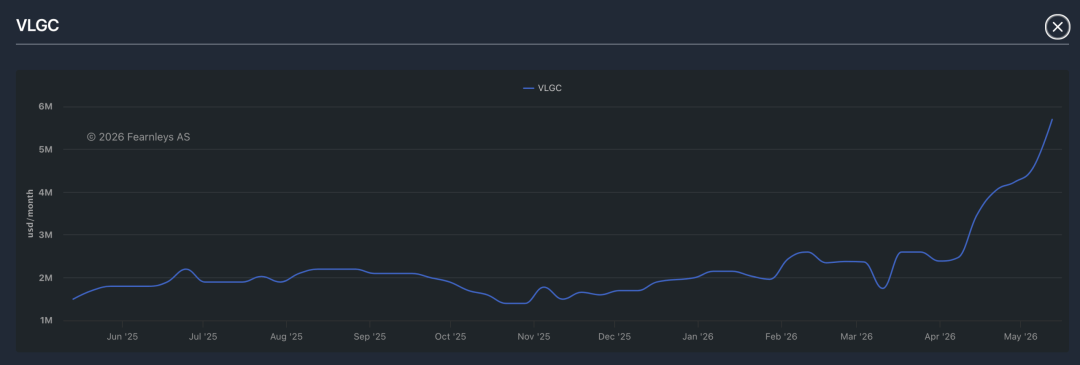

近期,全球VLGC市场再度进入强势周期。Fearnleys2026年5月最新一期周报显示,VLGC运费垂直拉升,达到570万美元/月!而在此前,VLGC月度收益大致保持在150万至250万美元区间。

图源:Fearnleys

与此同时,即期运费同步走高。2026年5月中旬,休斯顿至千叶航线运费升至305.3美元/吨,为2013年有评估以来的最高水平,较冲突前约147美元/吨翻倍有余。在部分评估中,该航线现货费率亦被记录为290美元/吨。船舶日等价期租租金一度升至近17万美元,池运营或定期租船合同下的平均日租金也稳定在5万至6.8万美元之间。

这一轮VLGC运费暴涨,直接推动因素是现货市场可用运力明显不足。Fearnleys报告指出,6月现货成交稀少,固定航次仅18次,而此前两个月平均接近50次。美湾地区6月可用船位十分有限。克拉克森研究显示,最早可确定的可用船期已推迟至6月20日前后,反映出即期运力供应高度紧张。

通常VLGC运费受美亚液化气价差约束。但2026年5月走势表明,航运环节已经在定价体系中居于主导。跨大西洋航线方面,尽管欧洲丙烷价格受原油走弱影响而承压,运费在到岸价格中占比显著上升,实际起到支撑西北欧丙烷价格的作用。太平洋航线方面,套利条件并不理想,但亚洲石化企业为弥补中东供应缺口,不得不在运力池日益有限的情况下积极寻船。

这意味着,VLGC运费已经不再只是商品贸易中的一项运输成本,而是在部分航线和特定阶段,转变为影响最终到岸价格的关键变量。

有效运力收缩,是本轮运费上涨的物理基础

从全球船队规模看,VLGC船队未出现大规模实物运输损失,但市场真正可用的有效运力,却在短时间内明显收缩。Veson Nautical测算,当前VLGC有效供应增长率为-0.8%。这一变化的核心原因,是关键航道通行受阻以及航次周转效率下降。

美以对伊朗的军事行动导致霍尔木兹海峡过境量骤降约90%。约10%的全球VLGC船队滞留于海湾内外,难以投入有效运营。与此同时,战争险费率从船价的0.125%升至0.2%-0.4%,推高过境成本。

供应中断迫使亚洲买家转向美国墨西哥湾。据S&P Global Commodities at Sea数据显示,受霍尔木兹通行受限影响,美国4月LPG出口升至330万桶/日的纪录高位,其中中国和日本是当月美国LPG最大买家,美国4月分别向中国和日本出口45.7万桶/日和46万桶/日LPG。贸易流向由中东至亚洲的相对短途运输,转为美湾至亚洲的长途运输,明显拉长吨海里需求。

与此同时,巴拿马运河通行安排的变化,也进一步放大了VLGC市场的紧张程度。巴拿马运河管理局实施LoTSA 2.0计划后,新巴拿马型船闸每日通过槽位由4个减为3个,且LNG船调度优先级高于LPG船。对于未持有长期通过权的VLGC船东,过河成本大幅上升。未预订槽位拍卖价从冲突前的15万至35万美元,升至4月中旬的近170万美元,5月中旬已接近200万美元,超过2024年5月的历史高位。同时,4月17日未预订船只理论等待时间增至11天,远超之前平均2天的水平。

高额过河费与不确定性促使多数现货VLGC选择绕行好望角。Veson Nautical与Vortexa数据显示,4月美湾至亚洲LPG航次中,约43%至50%的船只绕行好望角,为2016年10月以来最高比例。

以休斯顿至千叶航线为例,经巴拿马运河约9,370海里,耗时约26天;绕行好望角则近15,900海里,耗时约45天,单程增加19至20天,航程增幅约76%。这导致满载船海上时间延长,向西空放运力回流明显放缓。

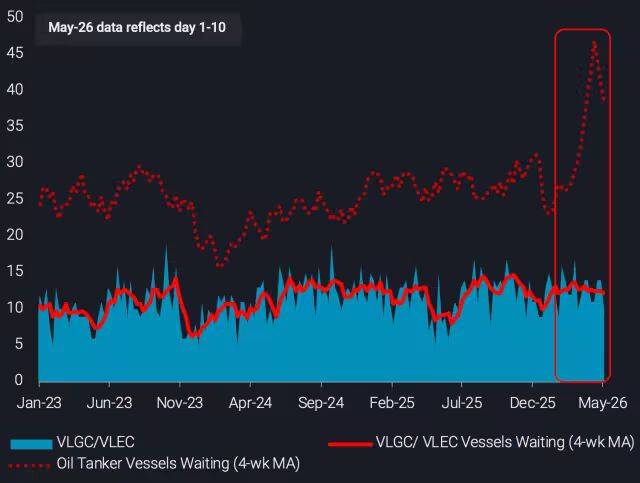

2026年5月上旬,满载VLGC和VLEC数量超过压载船只数量,闲置运力缓冲作用减弱。航次周转效率下降,是运费维持高位的重要物理基础。

从LPG到氨:需求端正在改变大型气体船的投资逻辑

短期来看,本轮VLGC市场火爆是受上述来自现实的LPG运输需求。但从更长期看,大型气体船市场正在发生另一层变化:船东和货主关注的不再只是今天的LPG运输需求,也包括未来可能增长的液氨运输需求。

传统VLGC主要服务于液化石油气运输,包括丙烷、丁烷等货物。随着氨被视为未来低碳燃料、氢载体和化工原料贸易的重要载体,部分新一代大型气体船开始在VLGC平台基础上增加氨运输能力。

从营运逻辑看,这类VLAC船舶短期仍然主要服务LPG市场,未来再根据氨贸易和氨燃料供应链发展,切换至氨货物运输。DNV此前明确提到,当前许多VLAC或可运输氨的VLGC,在设计上仍以LPG为核心优化,预计早期会作为常规LPG船运营,待氨市场成熟后再服务氨运输需求。

因此,当前气体船市场正在同时定价两类需求:一类是当下LPG贸易路线重构带来的吨海里增长,另一类是未来低碳氨贸易和氨燃料供应链可能形成的新运输需求。

航运巨头纷纷扩张船队

在这种市场背景下,不同参与者都采取了积极策略。包文刚的BW LPG此前通过整合Avance Gas的12艘VLGC,船队规模超过50艘,巩固了其全球最大LPG船东和运营商的地位。经营策略上,BW侧重锁定长期收益,并利用衍生品管理风险。2026年第一季度,94%的可用船日以约5.4万美元/天的费率锁定;全年锁定36%的期租运力,平均费率4.37万美元/天,并通过远期运费协议额外对冲4%的运力。公司盈亏平衡点约2.34万美元/天,具备较强的抗风险能力。

Idan Ofer旗下的东太平洋航运于2026年初增订2艘9万立方米VLAC,加上此前订造的6艘,持续扩大相关船队。新船采用新巴拿马型设计,配备LPG双燃料推进系统,并预留氨燃料动力改装可能。

此外Zodiac Maritime也与韩华海洋签订3艘确认加2艘选择权的VLAC建造合同,交付排至2030年。其战略着眼点在于:液氨被视为未来零碳燃料的重要载体,VLAC既可在近期作为高效LPG运输船运营,也可在绿氨贸易成熟后转入氨运输。此类投资避开了当前二手VLGC价格较高的局面,着眼于长期技术路径。

中国方面,中远海能通过子公司大连海能收购大连投资全部股权,将4艘在建8.8万立方米VLGC纳入旗下,该批船舶同样具备氨运输兼容能力。

此外摩根大通、Petredec、土耳其Aygaz、韩国KSS Line等也均有相关新船订造活动。整体来看,VLGC/VLAC正在成为能源贸易商、传统船东、金融机构和能源航运企业共同关注的资产类别。

结论:高运费背后,是能源贸易路径的重构

关键航道的脆弱性已使运费成为风险定价的重要组成部分。若运河通行限制和中东地区紧张状态持续,绕航造成的运力结构性消耗将使运费保持在较高水平。

主要投资者在VLGC与VLAC新造选择上,处于平衡,各有侧重。传统燃料老旧船舶未来可能面临额外成本或运营限制,资产价值存在压力。VLAC船舶在近期可服务于LPG运输,远期则转向氨运输,为船东提供了过渡期的灵活性。

2026年VLGC市场的高运价,是地缘冲突、航道限制与能源贸易格局调整共同作用的结果。在市场调整过程中,不同航运投资者的应对方式呈现分化:或在高位完成资产出售与运力置换,或通过规模扩张和多元收益模式加强市场地位,或布局下一阶段零碳燃料运输船舶。

对能源和石化行业而言,低廉且高度稳定的海运成本环境可能已发生变化,需要重新评估采购与物流策略,并加强与航运环节的协调。VLGC和VLAC领域仍将是大宗商品、地缘关系和船舶技术交织影响的重点区域。