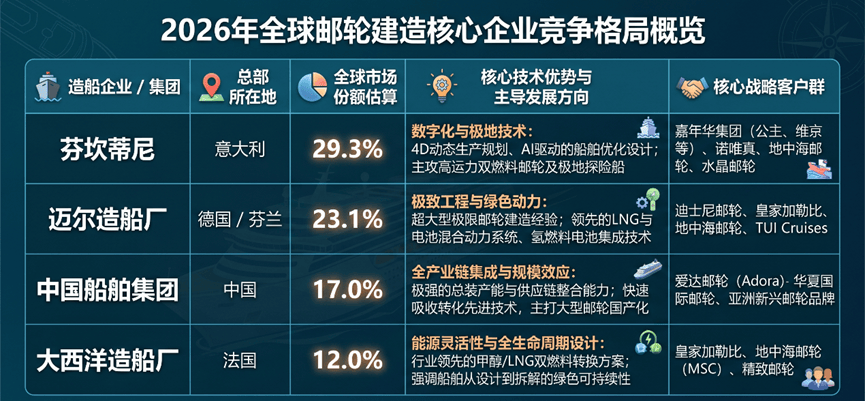

利润下滑23%,但利润率仍居前!太平船务2025年交出“韧性成绩单”

在集运市场运价回落、成本上升和新增运力持续释放的背景下,新加坡班轮公司太平船务(Pacific International Lines,PIL)2025年业绩出现回落,但整体盈利能力仍保持在行业前列。

根据PIL发布的2025年财务业绩,该公司截至2025年12月31日全年实现净利润10.4亿美元,较2024年的13.4亿美元下降约23%。公司表示,2025年集装箱航运市场环境更具挑战性,运价水平较2024年有所回落,同时船舶运营、设备折旧和集装箱操作等成本压力上升,对利润率形成挤压。

尽管如此,PIL仍交出了一份相对稳健的成绩单。公司全年营收为42.7亿美元,同比小幅下降不到1%;集团EBITDA为15亿美元,EBITDA利润率为35%,低于2024年的39%。其中,核心集装箱航运业务贡献收入38.1亿美元,高于2024年的37.6亿美元,主要得益于运量增长和船舶利用率保持高位。

2025年,PIL全年运输量达到258万TEU,同比增长17%,创下新高。这一增长部分抵消了运价下行带来的收入压力,也说明PIL在亚洲、非洲、拉美等重点市场的网络布局仍在发挥作用。

PIL(太平船务)2025财年主要财务数据

(截至2025年12月31日)

* 注:2024集团EBITDA原文未直接披露,根据利润率及业务数据推算约为16.5亿美元。

数据来源:PIL FY2025业绩公告

PIL首席执行官Lars Kastrup表示,2025年公司通过运量增长和运力优化,继续实现了有韧性的盈利表现。他同时指出,未来一年市场仍将面临地缘政治紧张、供应链扰动以及新增运力进入市场等压力,但亚洲仍将是全球贸易增长的重要引擎。

从行业对比来看,PIL的盈利能力仍然突出。Alphaliner指出,PIL在2025年连续第二年位居主要远洋集装箱承运人经营利润率榜首。其班轮业务EBIT为10.4亿美元,低于2024年的13.3亿美元,但经营利润率仍达到27.3%,高于排名其后的万海航运18.9%的水平。

Alphaliner数据显示,PIL目前按运力排名全球第12位。

这一现对于PIL而言具有特殊意义。几年前,PIL曾在疫情期间陷入严重财务压力,并在2021年获得新加坡政府背景资本支持。如今,公司不仅恢复盈利能力,还保持较低杠杆和充裕现金。截至2025年底,PIL现金及存款增至27.4亿美元,高于上一年的24亿美元;总杠杆率仅为0.15倍,并处于净现金状态。

在船队更新方面,PIL继续加速推进绿色化和大型化。2025年底,该公司船队包括95艘自有船和11艘租入船。2025年,该公司接收了6艘LNG双燃料新船,其中包括8350TEU级“Kota Orkid”轮。此前,PIL已在2024年接收7092TEU级“Kota Valparaiso”和14000TEU级“Kota Emerald”。

2026年,PIL又订造了8艘13000TEU级新船,其中4艘预计由中国沪东中华建造,另外4艘由韩国HD现代重工建造。自2022年以来,PIL累计订造LNG双燃料新船已达28艘。Alphaliner数据显示,PIL目前船队规模约43.3万TEU,手持订单约31.5万TEU,订单规模相当于现有船队的约74%,是全球订单占现有船队比例最高的班轮公司之一。

这意味着,PIL正在经历一轮深度船队更新周期。其新船计划不仅是单纯扩大运力,更是围绕燃料转换、能效提升、网络覆盖和长期竞争力进行系统性升级。Lars Kastrup也表示,PIL在2025年加强了拉美、非洲和亚洲14个国家的网络布局,并持续推进可持续发展评级和船队现代化计划,以降低排放、提升连接能力、安全水平和运营效率。

从2025年业绩看,PIL面对的是一个明显不同于疫情高峰期的市场。运价红利正在减弱,成本压力正在上升,新船交付正在改变供需结构。但PIL依靠亚洲市场根基、较高装载率、稳健现金流和低杠杆结构,仍维持了较强盈利能力。

对于全球班轮市场来说,PIL这份财报也释放出一个信号:集运业已经进入“后高运价时代”。未来的竞争不再只是看谁能赚到周期红利,而是看谁能在运价回落时维持利润率,在新增运力压力下优化网络,在绿色转型中提前完成船队更新。

PIL的利润确实下滑了,但这家公司并未失速。相反,它正在用更强的资产负债表和更现代化的船队,为下一轮亚洲贸易增长和班轮市场重构提前布局。