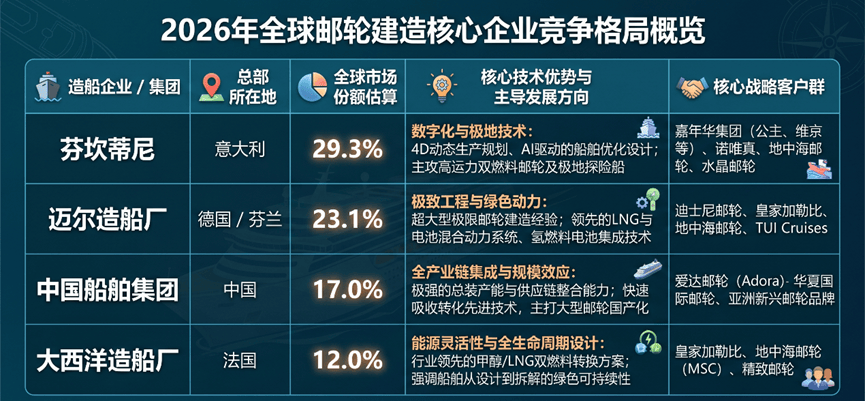

全球造船业市场中,亚洲船厂凭借规模与成本优势,主导散货船、超大型集装箱船和油轮等标准化商船市场;而欧洲造船业则通过战略收缩,在高度复杂、高度定制化的特种船舶领域构筑起坚固壁垒。

其中,大型豪华邮轮以极高的技术门槛、严苛的安全环保标准和庞杂的供应链网络,成为欧洲重型海事制造业的"最后堡垒"。以意大利Fincantieri、德国Meyer Werft和法国Chantiers de l'Atlantique为首的欧洲企业,至今仍掌控着全球97%的邮轮建造份额和98%的未来订单价值。

2026年首季,Fincantieri实现营收21.35亿欧元,同比下滑10.1%,这是2025年同期向印尼海军交付两艘多用途巡防舰导致的高基数所致。剔除该因素,核心造船与海工业务实现约6%的有机增长。

关键的是,EBITDA逆势增至1.59亿欧元,利润率从6.5%扩张至7.4%。其中,邮轮业务营收同比激增16.8%至12.20亿欧元,强劲的项目推进和持续改善的定价环境成为利润增厚的主要引擎。

截至季度末,集团调整后净债务大幅降至7.71亿欧元,杠杆率降至1.1倍,远低于年初的1.9倍,资本结构显著优化。

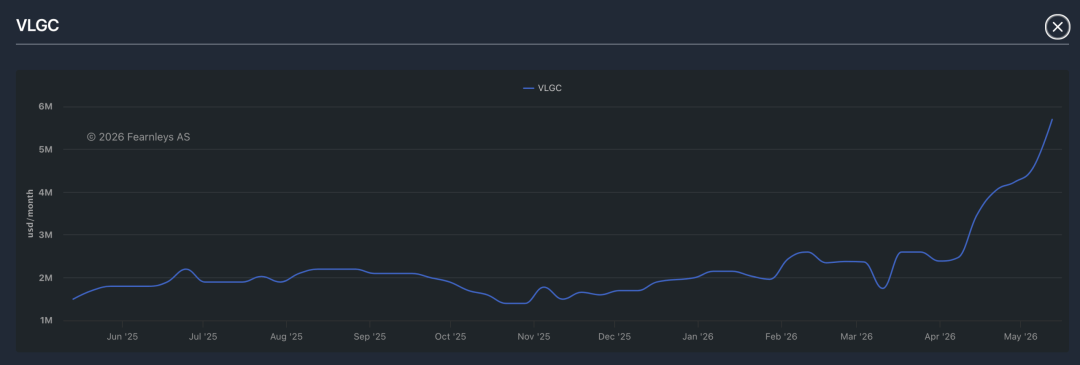

订单交付排至2039年

Fincantieri有着高达742亿欧元的手持订单,相当于2025年全年营收的8.1倍,其中427亿欧元为已生效的确认订单,交付计划已排至2039年。

将时间表拉长至下一个十年末,是公主邮轮订造的三艘下一代"Voyager级"LNG双燃料豪华邮轮,总吨位约18.3万吨,交付期分别为2035年、2038年和2039年。这一超长交付周期折射出行业的"节制性增长"策略——邮轮公司通过提前锁定稀缺的优质干船坞资源,既支撑运价收益率稳步上升,也实现对竞争对手的产能排挤。

此外,诺唯真邮轮、阿依达邮轮和维京游轮等也签署了大量新订单和意向书,几乎填满Fincantieri在2030年代中期的全部产能。

支撑这一市场的金融架构同样构成强大的进入壁垒。欧洲各国通过出口信用机构如意大利SACE、法国Bpifrance和芬兰Finnvera,为邮轮债务提供主权信用担保,使船东能以远低于公开市场的利率获得长达12年的交付后融资。

这种由国家信用背书的资本护城河,在疫情等极端压力下通过债务假期和豁免财务契约保护了船厂免遭撤单打击,形成了欧洲造船厂、政府、银行和运营商之间深度绑定的共生生态系统,这是后来者短期内无法复制的。

绿色动力转型:拥抱多燃料现实

面对国际海事组织和欧盟日益严厉的脱碳法规,邮轮业正全面拥抱"多燃料现实"。短期内,LNG因可立即减少约25%二氧化碳排放并几乎消除硫氧化物,成为新造船订单的主流选择,占比达44%。

为实现2050年净零排放,Fincantieri已着手设计能兼容生物LNG、绿色甲醇乃至氨燃料的多燃料发动机。集团目标在2035年交付首艘真正意义上的净零排放豪华邮轮,其动力架构将高度复合,远洋使用合成绿色燃料,近港则依赖大容量电池与燃料电池。

同时,氢燃料电池和锂离子电池组已在实验船上验证了零排放静音航行的可行性。

在巩固邮轮市场的同时,Fincantieri正通过"F4"长期战略向国防和水下领域激进扩张,以构筑多重抗周期壁垒。规划提出到2030年营收增长40%,EBITDA翻一倍,净利润达5亿欧元,并将意大利军用船厂产能翻倍。

最为突出的是成立"水下技术枢纽",通过收购整合声呐、水下通信和自主潜航器等企业,瞄准规模将翻倍至430亿欧元的水下装备市场,目标EBITDA利润率高达19%。其承建的意大利海军U212 NFS新一代潜艇,率先集成锂离子电池系统,大幅提升潜航隐蔽性,并正向印太地区出口。

综上,Fincantieri凭借锁定至2039年的创纪录订单、由主权信用筑起的金融壁垒、难以复制的系统工程与供应链深度,以及在绿色动力和国防科技的前瞻布局,证明了欧洲造船业在高附加值利基市场中不可撼动的统治力。这种战略韧性不仅守住了"最后的堡垒",更在绿色转型与地缘安全需求的叠加下,为未来十年的持续繁荣奠定了坚实基础。