重磅:芜湖造船“落子南通”盘活熔盛船坞,4艘VLCC传出落地,2400吨龙门吊启动招标

停摆多年的江苏熔盛重工如皋基地,正在以“租赁产能+设立独立法人+关键装备先行”的方式迎来实质性重启。

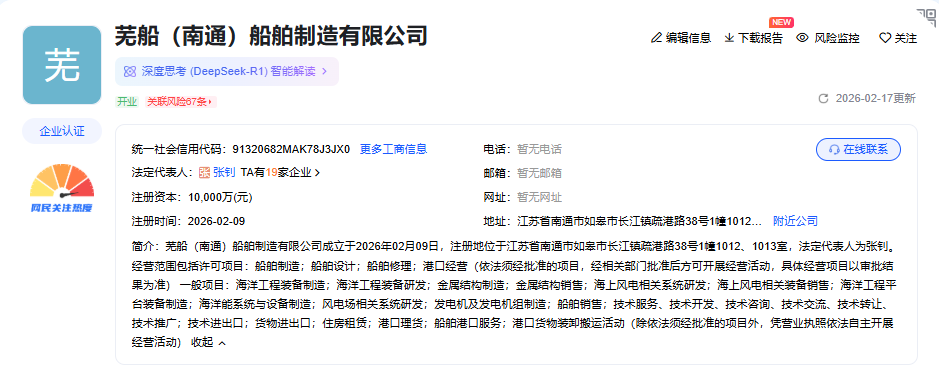

综合多家国内招采公告与工商登记信息等多方面信息,可以确认的是,芜船(南通)船舶制造有限公司已于江苏省南通市如皋市正式注册成立。这标志着芜湖造船厂有限公司(以下简称“芜湖造船厂”)在长三角核心造船区的战略布局取得关键进展,其通过租赁盘活原熔盛重工闲置产能、进军大型船舶建造领域的计划步入实质运营阶段。

进一步传闻消息称,希腊女船王Angeliki Frangou旗下的Navios集团已在芜湖造船签下4艘VLCC新造船(并有选择权),计划2028年下半年交船。若订单最终得到市场进一步确认,这将成为芜湖造船“借熔盛坞容跃迁大船赛道”的标志性节点,也意味着熔盛船坞“复活”正在从传闻走向可被验证的产业动作。

从“传重启”到“真落地”,南通新公司完成注册

此前有业内消息称,芜湖造船厂将租赁熔盛厂区4座干船坞中的2座及部分厂房,成立其南通基地。

而据公开的工商管理消息进一步显示,“芜船(南通)船舶制造有限公司”已于2026年2月9日成立,注册资本1亿元,注册地址为如皋长江镇疏港路片区(与熔盛厂区地理关联明确)。股权结构为芜湖造船厂有限公司持股60%、如皋市临港园区发展有限公司持股40%。这意味在芜湖造船主导的情况下,地方国资也有参股。后者的参与体现了地方国企对项目的大力支持,确保了税收、产值等经济效益将落地如皋,为当地船舶海工产业集群的复兴注入强劲动力。

更值得注意的是,“设立独立公司”与“租赁船坞产能”是一组高一致性的产业动作组合:前者是治理与税源结构的落地,后者是产能与订单承接平台的落地。两者叠加,通常意味着项目并非短期“临时借坞”,而更像是以若干年为周期的产能运营与产品线延伸布局。

硬件投入加速,基地建设进入快车道

与此同时,芜湖造船厂南通基地的各项准备工作正在紧锣密鼓地推进。近期一份公开发布的“芜湖造船厂有限公司南通基地安保服务项目”招标公告也表明安全管理等运营体系已开始搭建。

再则,另一份采购文件显示,芜湖造船厂已启动为其南通厂区采购一台2400吨×162米和一台1600吨×162米大型门式起重机的项目。业界表示,这样的装备是建造VLCC(超大型油轮)和Newcastlemax型散货船等大型船舶的关键设备。

具体来看,根据公开招采信息,芜湖造船南通厂区正在以“关键瓶颈设备优先”的方式重建大型船坞生产节拍:采购1台2400t×162m门式起重机与1台1600t×162m门式起重机,应用场景被明确描述为分段拼装、运输及分段翻身等核心工序。行业读法很直接:对VLCC、纽卡斯尔型(约21万吨级)散货船乃至更大级别VLOC来说,坞容只是“场地条件”,但真正决定建造效率与上量能力的,是总段合拢、坞内搭载、分段翻身与大件转运的装备能力与工艺组织能力。2400吨级龙门吊在当下国内船厂体系中属于高阶配置,通常与“大分段/总段模块化、提升吊次效率、缩短坞期、提升搭载率”这样的目标绑定。

从另外一个角度来看,这也意味着芜湖造船进驻南通并不是一次蜻蜓点水的尝试,因为如果只是短期试水,企业很难在早期就推进2400吨级设备的大额采购与安装周期安排。

如果把这条线索放回熔盛历史脉络,信息密度会更高:熔盛鼎盛时期曾拥有当时国内最大的1600吨龙门吊,并配套多台900吨级设备,被视为“钢铁巨臂”的象征;其停摆后,部分设备被拆解处置。如今芜湖造船在南通基地同步上马1600吨+2400吨组合,本质不是“恢复旧能力”,而是向更高上限的“新能力”跃迁——这意味着其目标船型不会停留在传统中型散货船,而是面向更大尺度产品线,为后续VLCC/大型矿砂船与高端大型商船的总组节拍预留能力冗余。

传闻Navios传下单4艘VLCC,芜湖造船冲击“大船俱乐部”

如上,芜湖造船厂此次布局南通,其核心目标之一是突破此前以中小型船舶为主的建造范围,获取承建大型船舶的能力。

而根据最新的媒体报道,希腊航运公司Navios集团已与芜湖造船敲定4艘VLCC新造船,交付期从2028年下半年起,且包含分批次选择权,订单总量存在扩大至8艘的可能。

有经纪人称单价约1.18亿美元/艘;更多来源则认为实际价格更高,带脱硫塔(scrubber)的船舶可能达到1.19亿美元甚至超过1.20亿美元/艘。无论是1.18还是1.20亿美元区间,这一价格带在当下VLCC“船位紧缺+价格上行”的市场环境里都具有现实解释:船东在抢占交付窗口,船厂在抬升报价,同时项目的“新进入者溢价/折价”也会叠加——船东可能希望拿到更具吸引力的价格或条款,以对冲新承建方在大型船交付体系上的不确定性;而船厂则可能通过具有竞争力的首单价格换取“入场券式”的行业背书。

更关键的是,这笔订单的“产业含义”大于“交易数字”:对芜湖造船而言,若VLCC订单最终坐实,它并非简单新增订单,而是以实船项目证明其具备进入超大型油轮建造链条的硬件与组织能力。

对船东而言,选择非传统VLCC一线船厂,背后是远东优质档期被挤压后的现实选择——当主流船厂2027–2029交付窗口拥堵,订单外溢到具备坞容、且愿意给出更好交期/价格组合的中型船厂成为趋势。这也是“船位成为稀缺资产”的典型市场表现:订单从“选最强”变成“抢得到且能交付”。

此外,市场亦有消息称,芜湖造船厂已获得21万载重吨Newcastlemax型散货船的建造意向。这些潜在订单将为其重启的产能提供有力支撑。

熔盛船坞的“复活”,周期、船位与产能再分配

熔盛重工曾是中国民营船企高速扩张的代表样本:2005年建厂后迅速爆发,2010年前后订单与产能一度跻身全球前列,拥有4座大型干船坞、8座舾装码头与完整的分段/涂装/管加/总组体系,设计年造船产能达到800万载重吨级别。但2012年后资金链压力、订单波动、债务高企等因素叠加,企业走向衰退,最后一艘船在2017年交付后停摆至今。它的“沉寂”,不是资产不存在,而是缺乏可持续运营主体与稳定订单组合;它的“复活”,也不是凭空发生,而是由“市场与产能再分配”驱动。

今天的变量发生了三重切换。第一,新造船进入景气周期后,全球主流船厂的有效船位被快速消耗,特别是2027–2029交付窗口成为拥堵区间,船东为了锁定交付期与监管窗口(环保法规推动换船、老船更新刚性增强),愿意接受更多“非传统一线”的建造方案。第二,中国造船业扩产从“新建产能”更多转向“激活存量”:与其高成本新建巨型坞,不如通过租赁、合作、并购等方式盘活历史遗留的成熟坞容——速度更快、资本更轻、风险更可控。第三,地方经济与产业链层面,沉寂多年的配套企业、用工市场、港口物流与园区现金流都迫切需要一个“产业发动机”重新转起来;因此,当企业愿意以独立法人、属地纳税、设备投入的方式落地,地方往往也更愿意给予要素协同。

从这个角度看,芜湖造船“租坞+设公司+招龙门吊”的组合,本质上是在“船位稀缺”与“存量产能价值重估”的交汇点上,把熔盛的坞容重新变成可交易、可交付、可产值化的生产能力。

从交易的另一方来看,芜湖造船厂采取租赁而非收购的模式,以相对较低的资本投入和灵活的运作方式,快速获得了建造10万吨级以上船舶的核心产能。

这不仅实现了芜湖造船厂自身“由江向海”、产品升级的战略跨越,也使得如皋这片曾经的中国造船业高地迎来了重生契机。据悉,芜湖造船厂此次租赁了熔盛重工4座干船坞中的2座,而剩余船坞亦在与其他船厂洽谈租赁。若全部盘活,该区域有望重新汇聚可观的造船产能。

两座坞先启动,剩余两座坞“谁来接盘”?

目前信息相对一致的部分是:芜湖造船先行租用熔盛4座干船坞中的2座及部分厂房,用于形成南通/如皋基地的核心生产能力;亦有市场说法称其租用范围可能扩大到3座,并分别匹配VLCC、PCTC与纽卡斯尔型散货船等不同产品线。这类说法的共同点在于:芜湖造船显然不满足于“单一船型”,而是希望通过不同坞位配置,将大船业务做成“可持续的产品矩阵”,以消化重启后的固定成本与工艺爬坡期的不确定性。

更大的悬念在于“剩余两座坞”。地方消息称仍在洽谈租赁,如果未来4座坞全部找到经营主体,那么熔盛基地的意义将从“单一企业盘活闲置资产”,升级为“长江口大型造船产能再分配的关键节点”。这会带来两类外溢效应:其一是对区域配套链的再激活——钢材预处理、涂装、管系、舾装件、设备安装、物流与外协队伍需求显著回升;其二是对行业竞争格局的微调——当更多中型船厂通过“借坞”进入大船区间,VLCC/大型散货船市场的供给侧结构可能出现更复杂的分层。