MSC 2025再度“甩开身位”,超大型班轮公司格局加速重塑

2025年,班轮行业在“绕航常态化”、联盟重组预期升温与新船交付加速的多重变量中,继续沿着“头部集中”的方向演进。最新一期Alphaliner统计给出的信号非常清晰:全球前12家大型班轮公司运力仍在同步扩张,但增量高度向少数巨头集中,其中MSC的扩张幅度与节奏最为突出——不仅一年净增超过83万TEU,还把与第二名马士基的差距进一步拉大至约250万TEU。本文将围绕Top 12整体扩张、MSC领先优势的形成路径、第二梯队的追赶态势以及2025年新船交付结构等关键线索,梳理这份数据背后的行业格局变化与未来竞争指向。

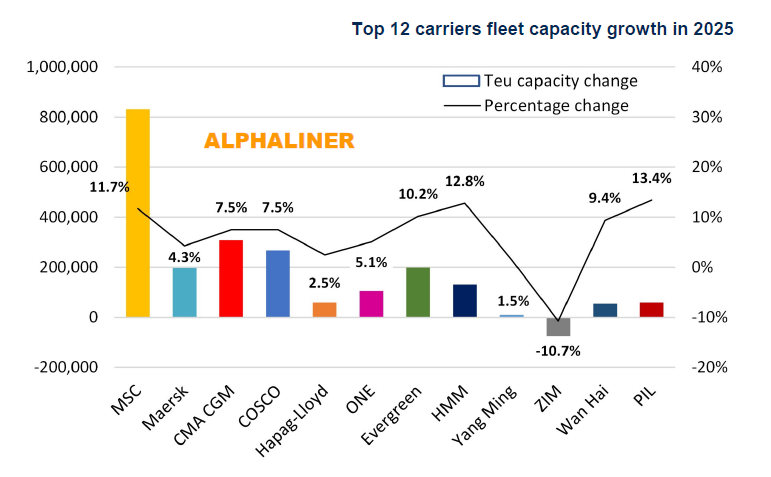

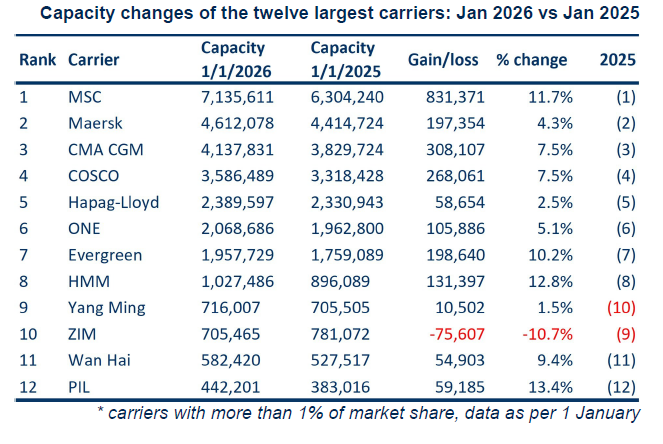

一、头部运力扩张仍在继续:Top 12合计增长7.3%,一年新增214万TEU

过去12个月,全球班轮市场中单家运力占全球船队1%以上的12家头部承运人,合计运力增长约7.3%,全年新增约214万TEU舱位。这意味着,在红海绕航、地缘风险与运价波动不断交织的背景下,行业“头部化”并未减速,规模竞争仍是主线之一。

更值得注意的是,新增运力并非平均分布。在Top 12的运力增量中,MSC一家就贡献了约四成。头部公司扩张对行业结构的影响,已经从“增量竞争”进入到“重新分配市场话语权”的阶段。

二、MSC一年净增83万TEU:与马士基差距扩大至250万TEU

2025年,MSC新增舱位约831,400TEU,全年运力增长约11.7%。其与第二名马士基的运力差距进一步扩大至约250万TEU,高于一年前的约190万TEU。MSC不仅继续稳坐全球第一,其领先优势也在持续“滚雪球”。

从连续性看,MSC在2021—2024已连续多年保持高增长,2025年延续这一节奏并不意外。但在行业整体增速放缓的背景下,MSC仍能维持双位数扩张,客观上会加速其在航线组织、网络覆盖、港口端资源与谈判能力上的优势积累。

三、扩张路径:新造船是主引擎,二手“扫货”补齐弹性

MSC 2025年的扩张主要由新造船交付驱动:全年接收54艘新造箱船,带来约69.5万TEU增量;其余增量主要来自持续的二手船收购。这也解释了MSC近年在二手市场频繁出手的行业现象——通过“新造确定性+二手灵活性”,在交付窗口、运价周期和船舶供给紧张之间实现更强的运力调度能力。

这一策略对其他头部公司形成压力:在船厂交付节奏与船台资源约束下,单靠新造船很难在短期内追上MSC的扩张速度;而二手船市场可流通标的有限,价格与可得性也会随之被推高。对产业链而言,头部公司通过资产市场强化网络的路径,将持续抬升船舶资产与租船市场的结构性溢价。(MSC 无解“阳谋”!抽空全球二手船市场,中国内贸也受影响?)

四、“追赶者”格局:CMA CGM逼近马士基,但2026年未必换位

在第二梯队中,CMA CGM与马士基的“二三名竞争”值得关注。CMA CGM运力规模约413万TEU,正在缩小与马士基约461万TEU的差距。2025年CMA CGM运力增长约7.5%,大体与市场平均一致,而马士基增长约4.3%。

不过,从各家手持订单与运力调整策略综合判断,2026年出现“换位”并不被普遍预期。原因在于,新造船交付并不必然转化为净增长,不少承运人会通过出售老旧船舶或退租来对冲交付,从而控制净增速。例如有企业虽接收多艘新船、增加了明显的交付舱位,但由于同步退出部分运力,最终净增长显著低于交付规模。

五、交付结构的关键信号:2025年“neo-panamax主导”,超大“megamax”交付罕见

从船型结构看,2025年Top 12合计接收约170艘新造箱船,推动运力增长的主力来自“neo-panamax”船型。MSC接收的新船中,约半数为neo-panamax,并集中投放11,400TEU级以及7,800—8,500TEU区间的新船;同期CMA CGM、中远海运集团、ONE与长荣等也均有数量可观的neo-panamax交付。

与之形成对比的是,2025年进入运营的“megamax”级超大型箱船仅约8艘,且多数为LNG动力船。这意味着,2025年新增运力并非由“极限大船”单一驱动,而更多来自neo-panamax与1.1万TEU级别船队的系统性扩张——其对港口适配性更强、航线布置更灵活,也更符合当前联盟重组与网络优化的现实需求。

六、展望:MSC“超长订单管道”锁定领先,行业集中度仍将上行