韩国航运公司长锦商船(Sinokor Merchant Marine)近期在VLCC(超大型油轮)市场的动作,再次把原油运输业推到聚光灯下。

根据TradeWinds披露的信息,希腊船王约翰·弗雷德里克森旗下公司Frontline一次性将7艘VLCC以一年期租形式租出,日租金高达76,900美元,合同将在1月下旬至4月陆续生效。Frontline CEO Lars Barstad直言,这样的租船水平“几十年未见”,并强调“这些合约生效后,Frontline 仍将主要面临现货风险,在全球波动性最大的市场之一中保留上涨空间。”

除此之外,Frontline在1月8日确认出售旗下8艘最老的超大型油轮(VLCC),总交易价格高达8.315亿美元,这些船普遍建造于2015-2016年。

多方消息证实,这两笔交易的对象均是长锦商船。

| 二手船+期租,成为全球最大VLCC运营商

如果说76,900美元/天的期租是“价格信号”,那么长锦商船在资产与运力层面的组合拳,则更接近“战略宣言”。

1)二手船端:以溢价抢筹可交易、可合规的主流吨位

根据报道,长锦商船正通过二手船收购与租船合同,在过去一个多月的时间里锁定超过30艘VLCC,并计划再获得 20 艘左右:

其中正在推进的二手船收购合计21艘,包含与挪威Frontline、比利时CMB.TECH相关的14艘30万载重吨级VLCC(两家公司分别为8艘、6艘)。长锦商船相关二手船交易规模据称合计约18.695亿美元。

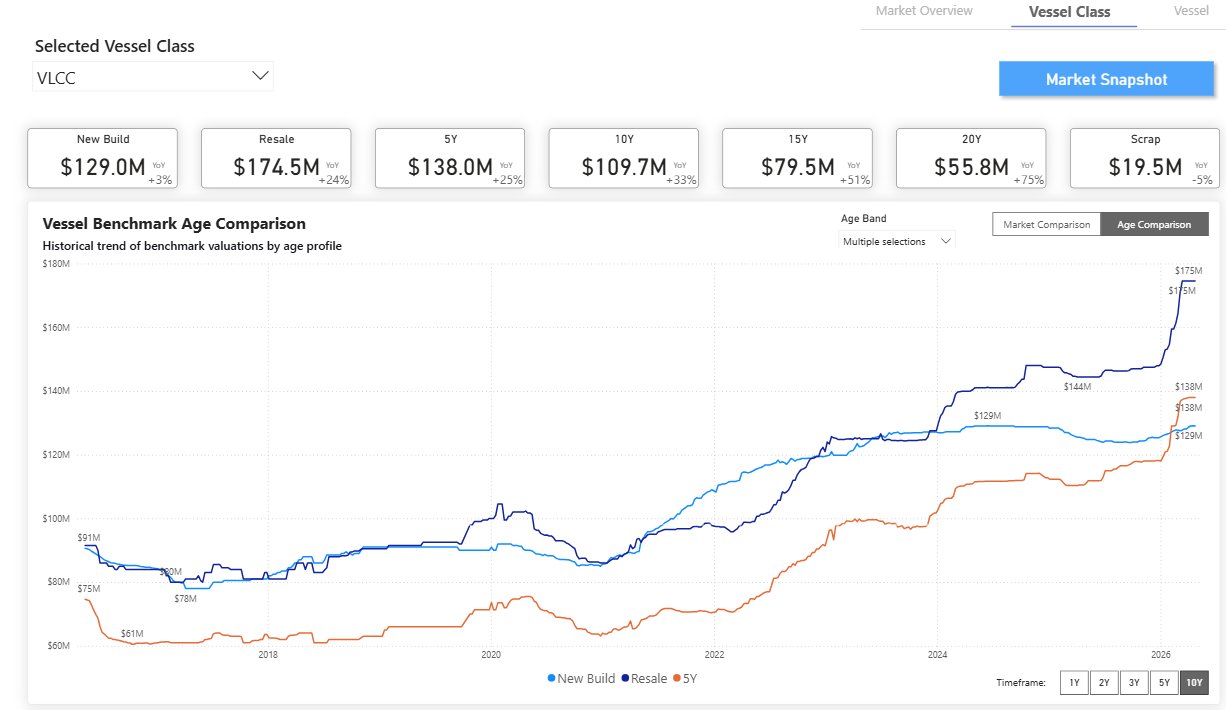

英国船舶经纪公司吉布森Gibson指出:市场上约15年船龄VLCC价格通常在5900万–6000万美元区间,而其出价约高出10%–15%。

自12月中旬以来油轮资产价格全面走强,强劲运费收益降低了卖方让价意愿;同时,合规与制裁相关摩擦收紧了“主流合规运力”的供给池,进一步抬升估值。在此背景下,长锦商船的集中买入行为对VLCC二手船价估值基准形成额外推力;即便未来其溢价效应减弱,只要收益维持、合规问题持续,VLCC的资产价格仍可能保持坚挺。

2)租船端:延租+新增,把“运力可用性”前置锁定

长锦商船还通过延长现有合同并与包括Trafigura在内的全球大宗商品公司签订新租约,新增/巩固约14艘VLCC的租入运力。

经纪公司Hartland的计算表明,长锦商船(Sinokor)目前运营着一支近100艘VLCC船队的规模,占VLCC市场份额的 11%,去除非合规市场上被“制裁”的船舶,该公司的市场份额达到15%至20%。

长锦商船过去数周的二手船“突袭式”扫货,可能使其成为全球VLCC运营规模最大的玩家之一,其手下VLCC运营规模将达到130艘。

对照来看,这种“二手船买入+中期租入”的结构,核心不在于短线博弈一两次运价反弹,而是用更高的资本与租金成本,换取对关键运力的掌控与对景气阶段的提前卡位。

| 退出集装箱市场,把30艘集装箱船卖给MSC

长锦商船这轮VLCC扩张,并非“增量投资”,而是伴随对集装箱业务的系统性收缩。

长锦商船早期的业务重点在集装箱船和散杂货市场,1989年率先开辟了中韩集装箱运输,促进二国建交。该公司目前仍运营着约75艘集装箱船、总运力约14万TEU。

根据报道,长锦商船在2025年8月至年底已经出售6艘集装箱船。而目前正与MSC洽谈打包出售30艘集装箱船,为扩张VLCC船队提供现金流。

长锦商船选择剥离集装箱业务的背景是亚洲区内航线景气下行导致利润被挤压。过去几年的财报可以证实这一点:长锦商船2022年营收约4.93万亿韩元、营业利润1.80万亿韩元;到2024年营收降至约3.40万亿韩元、营业利润约5430亿韩元,分别下滑约31%与70%。

与此对应,韩国海洋振兴公社(KOBC)数据所示的釜山至胡志明、雅加达、新加坡等航线运价指数在2022年底为1509,到2025年底降至约963(约-36%);而中国航线的货运指数(KCI)和日本航线的货运指数(KJI)分别为50和214;与2022年底相比,KJI从817下降到不到三分之一,KCI从247下降到大约五分之一。

把30艘支线集装箱船卖给MSC,本质上是把更容易“均值回归”的资产与业务波动,换成更偏“顺周期弹性”的VLCC运力敞口:当你判断未来景气主线不在箱运,退出反而是更高效率的资本再配置。

| 战略鲜明:为何押注VLCC?

把战略重心从亚洲区内集装箱转向VLCC,长锦商船显然是在赌一件事:未来一段时间,吨海里需求与合规摩擦将共同支撑VLCC景气与资产价格。综合上述报道与市场逻辑,其押注原因可归纳为三点。

1)供需预期更“顺风”:增产与长航线需求抬升VLCC吨海里

随着主要产油国在2026年扩大产量、长航线运输需求上升,VLCC运价有望走强;报道并以“美国东海岸/墨西哥湾至中国宁波”航线为例称,2025年三季度一艘27万吨级油轮的平均航次收益同比提升。

对于VLCC而言,驱动并不只来自“多运一点油”,更来自运距结构变化:中东—亚洲、南美—亚洲、北美—亚洲等长航线的占比变化,会放大吨海里需求弹性。

2)合规与制裁“溢价”:主流运力供给池被动收缩,合规船更值钱

制裁合规与相关限制抬升了主流市场可用运力的稀缺性,进而支撑资产估值与卖方的议价能力。

这也是为什么长锦商船愿意对“可交易、可合规”的船舶支付溢价:它买的不是单艘船的现金流,而是未来合规运力的可获得性。

3)用“规模”对冲波动:锁定运力、提升议价权,打造VLCC经营的结构性优势

当一家船东/运营方在某一细分船型上快速做大规模,它获得的可能不只是更多收入来源,还包括:

● 对租船市场更强的话语权;

● 对运营网络与客户的粘性;

● 对周期波动的更强承受力。

把集装箱船在下行周期中卖给MSC,把现金与融资能力投入到VLCC的溢价抢船与高价期租上,长锦商船选择了战略赌注更大、但也更高弹性的赛道。

成败关键,最终将取决于两件事:其一,VLCC景气能否如预期在2026年维持或走强;其二,制裁问题与主流运力稀缺性是否持续,为其“溢价买入”的资产提供估值支撑。

在当下这个节点,76,900美元/天的租金更像一声发令枪:长锦商船不是在“追涨”,而是在用最激进的方式,试图把自己变成VLCC市场的关键变量。