近日,联合国贸易和发展会议(UNCTAD)发布了《2025年海运述评》。报告基于2024年1月至2025年6月的数据,对全球海运业进行了全景式观察。

该报告显示,行业正处在地缘冲突、能源转型与环保法规叠加的动荡周期中,短期要应对供需失衡与成本上升,长期则必须坚定绿色转型与可持续发展的航向。

短期挑战

航线重构与地缘风险

2024年,全球海运业同时面临供需失衡与地缘风险的双重冲击。全球海运贸易量虽仅增长2.2%,但“吨英里”指标却激增5.9%。

核心在于地缘冲突导致的航线被迫延长:红海危机迫使亚欧航线绕行好望角,航程增加约30%;巴拿马运河受水资源短缺影响,通行受限,也进一步推高了运输距离。

这些变化推高了船舶周转时间与燃油成本,并暴露了全球供应链的脆弱性。

航线被迫延长,吨英里激增,供应链脆弱性凸显

而地缘政治风险已从红海蔓延至霍尔木兹海峡:2025年6月伊朗-以色列冲突升级,使这条承担全球34%的原油海运要道面临中断风险,虽暂未影响航运,但已推高战争险保费。

一旦受阻,将导致每年超过4万艘船舶被迫改道,势必推高能源价格与运输成本。

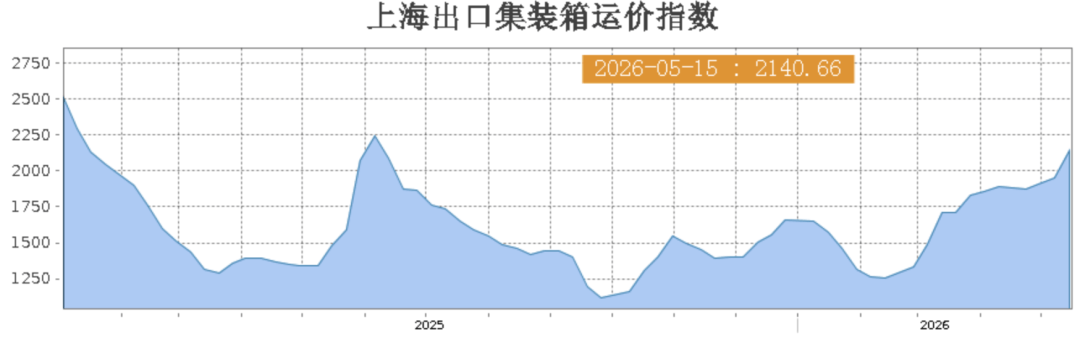

运力方面,2024年全球船队运力增长3.4%,低于过去二十年平均5.1%的水平。同时,运费市场的剧烈波动已成为新常态。2024年,集装箱现货运费一度接近疫情高点。

进入2025年,美国关税政策反复无常,更令跨太平洋航线货量与运价大起大落。

新兴机遇

联盟重组与能源贸易

在动荡之中,也孕育着新的增长动力。2025年年初,全球集装箱航运联盟经历了一次大规模洗牌,新的合作与竞争格局正在形成:“Gemini双子星联盟”(马士基+赫伯罗特)与“Premier 联盟”(ONE+HMM+阳明海运)相继成立,2M联盟和THE联盟逐步退出,仅OCEAN联盟保持稳定。

而MSC凭借20%的市场份额成为全球最大集装箱航企,独立运营全球网络。(详见报道:阳明押注!80%运力投入联盟运营!联盟新格局大揭秘!)

联盟洗牌,MSC独立运营,市场竞争格局重塑

短期内,这导致欧洲港口拥堵,但长期看,新的竞争格局促使企业更加重视绿色服务与准班率。

数据显示,2025年初全球集装箱船准班率已回升至55%,显示行业在动荡中探索效率与可靠性的可持续路径。

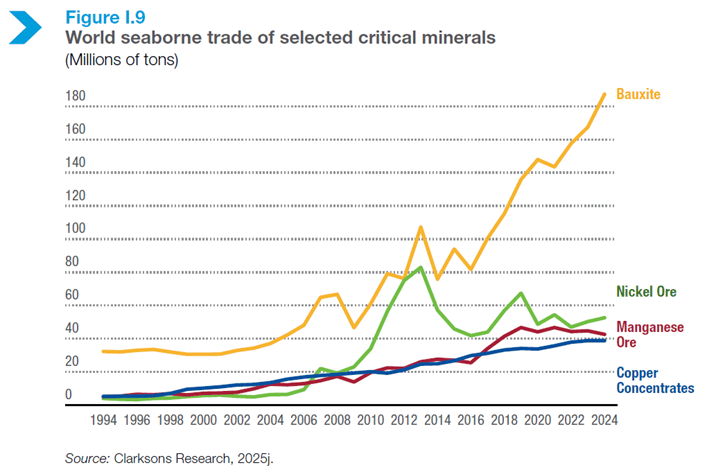

与此同时,清洁能源转型带动了原材料运输的快速增长。2023年,铜、钴、锂等清洁能源技术核心原料的海运量已占全球总量的31%,预计2030年需求将增长近3倍。

然而,这些资源的供应链高度集中在少数几个国家:例如刚果(金)供应了全球超80%的钴海运出口。

这种集中性在带来贸易机遇的同时,也使关键矿产供应链更易受地缘冲突、物流瓶颈和政策限制影响,从而加剧全球能源转型的脆弱性。

清洁能源转型推动关键矿产海运量激增,供应链集中风险加剧

长期挑战

绿色转型与成本压力

环保法规正在直接影响行业成本结构。欧盟EU ETS和FuelEU已将碳成本直接纳入运价,一艘好望角型船跨大西洋运输煤炭,其碳成本占运费比重可达5-8%。

IMO“净零框架”成为行业高度关注的焦点。该框架计划于2025年10月审议通过,目标是接近2050年实现航运净零排放。它设立了Net-Zero Fund,不仅奖励零/近零排放燃料的使用,还将资金用于支持发展中国家船队更新、港口设施和海员培训。

这一框架虽被视为“历史性突破”,却也面临争议:一旦落地,2028年起一艘常规好望角型船日均额外成本约 2500美元,2035年或升至1.5万美元,发展中国家担忧成本增加削弱出口竞争力;环保组织则认为力度不足,难以实现2050年净零目标。

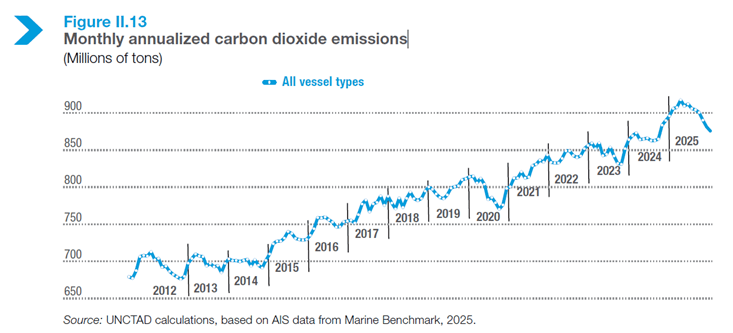

绕行推高碳排放,船速提升难掩环保压力

此外,替代燃料的快速应用也带来新挑战。IMO法律委员会已着手研究,现行责任和赔偿机制能否覆盖氨、甲醇等燃料可能造成的污染与人身伤害。

造船业与船队更新

亚洲领跑

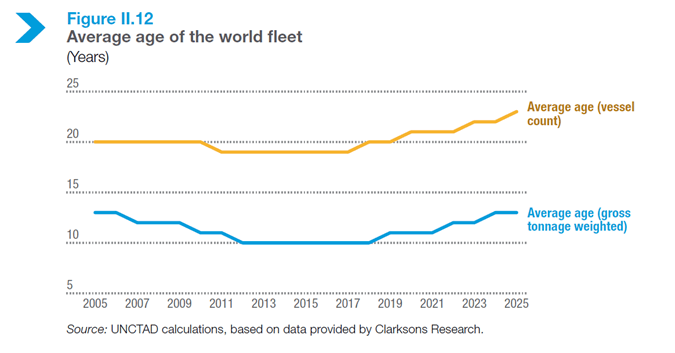

全球船队平均船龄已达12.6年,发展中国家20年以上船龄比例达21.1%,是发达国家的2.3倍。全球船队老龄化呈现“发展中国家更严重”的特征,这种差异直接影响环保合规能力。

老旧船能耗比新船高约30%,难以满足IMO燃料标准,2028年IMO中期措施生效后,部分船舶将陷入“改造不划算、淘汰舍不得”的尴尬局面。

船队老龄化加剧,发展中国家船龄是发达国家两倍以上

造船业则呈现出“亚洲主导、绿色转型”的鲜明特征。中国造船业在2024年贡献了全球54.6%的新船建造吨位,并手持全球64%的订单,在集装箱船、散货船等领域占据绝对主导低位。

相比之下,美国造船产量仅为全球的0.04%,这一产业落差也成为近期部分国家出台造船业扶持与贸易保护政策的背景。

新船订单结构也反映出行业绿色转型的决心。目前,新船订单中已有超过53%的吨位具备使用LNG、甲醇等可替代燃料的能力,与现役船队中仅8%的占比形成强烈对比。

这场由造船业引领的绿色革命,被视为实现IMO减排目标的关键一环。

然而,船舶回收却处于低谷。全球船舶拆解量仅634万载重吨,创下2003年以来最低水平。原因在于高运价延长了老旧船舶的商业寿命,同时部分船东将老龄船转入“影子船队”,继续从事高收益但合规风险较大的运输业务,从而推迟了报废节奏。

随着环保标准收紧,这一局面预计将在未来数年发生反转。

港口与数字化

效率分化与突围

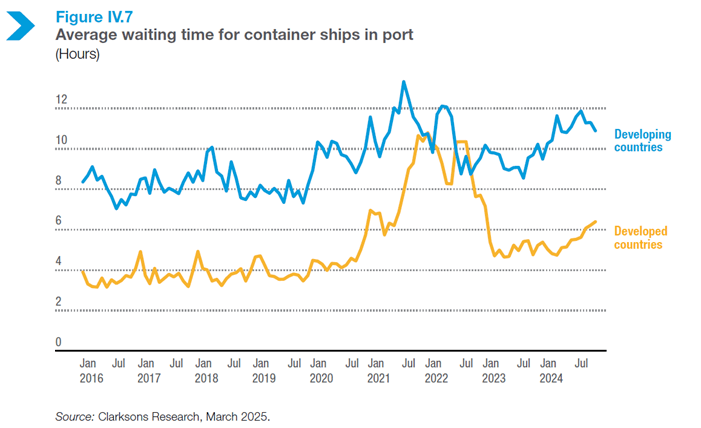

亚洲港口继续占据主导,2024年集装箱船与油轮靠港量分别占全球的63%和61%。欧洲因绕行和贸易流向调整影响,占比下降至17%和18%。

效率差距也在扩大:发达国家港口平均等待时间为6.4小时,而发展中国家高达10.9小时。

数字化成为突破口:印度PCS系统将船舶周转时间从94小时缩短至48小时;摩洛哥PORTNET系统把进口许可证办理时间从5天缩至3小时;UNCTAD的ASYHUB平台帮助柬埔寨、斯里兰卡等国提升15-20%的清关效率。

港口效率差距拉大,数字化成为破局关键

法规与人力

全球规范协同与海员权益保障

全球约190万名海员维持着航运运转,但他们面临的困境愈发严峻。2024年海员遗弃案件数量较2020年增加三倍,劳动力短缺已达17年新高。

2025年6月,ILO通过了《海事劳工公约》修正案(2027年生效),内容包括:

● 船东必须承担全额遣返费用;

● 强制500总吨以上船舶为海员投保最低2万美元的遗弃保险;

● 每名海员每月至少享有2天岸假;

● 被拘留船员享有工资与领事协助保障。

这些修正案将为海员提供更坚实的法律保护,也为行业吸引和留住人才提供支持

其他重要法规也逐步落地:

● 香港公约:2025年6月25日正式生效,要求船舶建立“有害物质清单”,拆船厂必须配备环保设施,预计拆船成本增加15-20%。

● 自主船舶(MASS)监管框架:IMO计划在2026年发布非强制性操作规范,2032年启动强制性规则制定。

● 船舶登记最佳实践指南:IMO正着手制定,通过规范登记流程,加强信息核查等行为,遏制虚假登记和“影子舰队”的运营。

报告结论

协同行动是通往可持续航向的唯一路径

UNCTAD在报告中强调,全球海运业是否在当前的“动荡水域”中保持航向,取决于各国政府、行业和社会能否采取协同行动。

这包括共同支持发展中国家的港口和物流基础设施建设、公平分担绿色转型的成本、以及切实保障全球海员的权益与福利。

唯有以“协同、绿色、包容”为核心,海运业才能从“应对动荡”转向“主动转型”, 并成为全球贸易可持续发展的坚实支撑。