Hapag-Lloyd业绩承压仍逆势扩张:确认投资多达22艘中小型集装箱船

——Gemini网络推动货量增长9%,盈利下滑但战略升级不放缓

在全球贸易持续动荡、运价反复走低的背景下,Hapag-Lloyd公布了2025年前三季度业绩。虽然盈利大幅承压,但运输量依然保持强劲增长,同时公司同时确认将投资最多22艘小型集装箱船,以支撑Gemini网络的深度重构、推进船队现代化与加速脱碳转型。在行业整体谨慎收缩的氛围中,Hapag-Lloyd选择继续加码,以逆周期投资方式稳固其长期竞争力。

运价下滑与成本上升交织:量增价跌的盈利现实

在全球贸易环境持续受到地缘政治风险、贸易政策变化与物流瓶颈共同影响的情况下,Hapag-Lloyd发布了2025年前三季度财报。

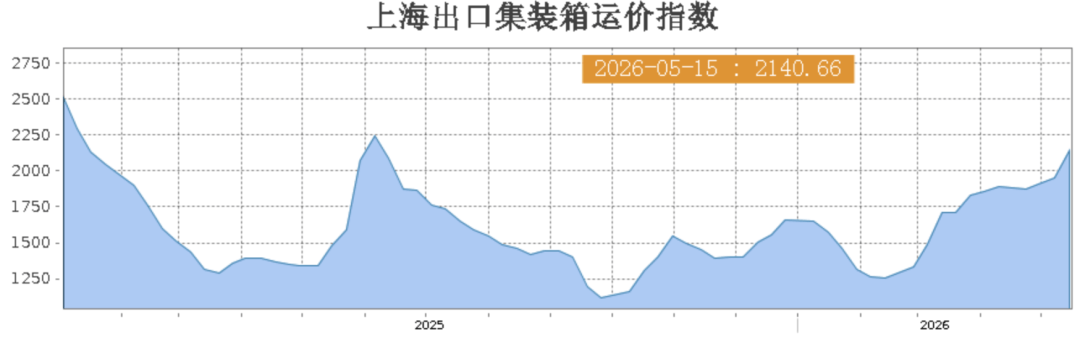

如上图表,该公司虽然在运输量上取得显著增长,但运价下降和网络重构相关成本共同压制了盈利表现。

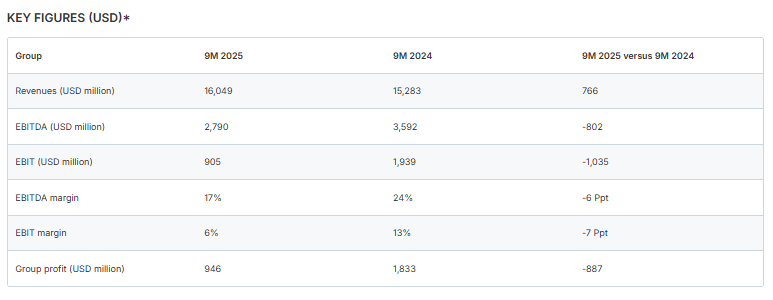

具体而言,前三季度,该公司运量增长至1020万TEU,同比提升9%,主要增量来源于太平洋和亚欧主干线。然而,平均运价下降至每TEU 1397美元,较去年同期明显走弱,使盈利拖累加剧。

公司同期实现EBITDA 27.9亿美元、EBIT 9.05亿美元和净利润9.46亿美元,均较去年出现显著下滑。尽管第三季度较第二季度有所修复,但整体仍远低于高基数年份的表现。

Gemini网络进入深水区:可靠性提升与效率收益逐步显现

该公司与马士基组成的Gemini Cooperation成为2025年Hapag-Lloyd业务调整的核心工程。与马士基共同构建的新主干线网络自年初上线以来,在航线组织、船期可靠性和运营稳定性方面表现出积极成效。赫伯罗特CEO Rolf Habben Jansen指出,Gemini已在准班率方面形成行业内的新标准,也成为公司与竞争对手拉开差距的重要因素。虽然网络切换带来的额外成本仍在侵蚀短期利润,但Hapag-Lloyd方面认为,Gemini将在2026年以后逐步释放全部成本节约空间,为长期运营效率带来决定性提升。

码头与基础设施业务扩展:纵向协同能力增强

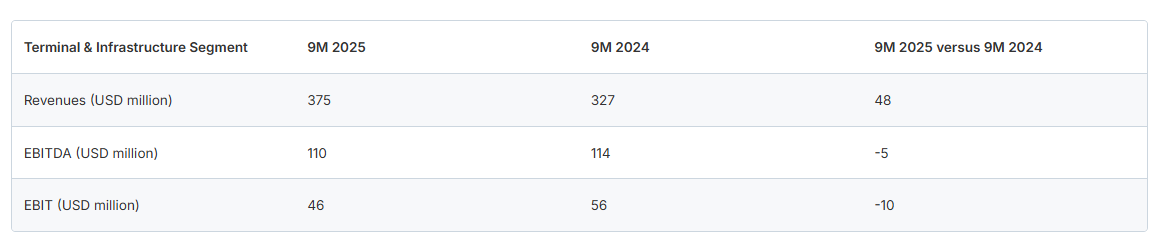

在码头业务方面,Hapag-Lloyd延续了近年来的扩张路线。随着在法国新码头并购的完成,Terminal & Infrastructure板块收入增至3.75亿美元,尽管EBITDA和EBIT略低于去年同期。

但公司强调,“Hanseatic Global Terminals”正在形成更加成体系的港口网络布局。通过进一步增强港口与航线之间的纵向协同,公司在未来全球航运竞争中拥有更加稳固的资源掌控力。

逆周期加码:最多22艘小型支线船进入计划表

尽管盈利承压,Hapag-Lloyd仍宣布将在5000TEU以下支线船领域实施有规模的船队扩张计划。公司确认将投资最多22艘小型高效船舶,并采用自有船与长期租船相结合的方式,以增强区域与次干线布局的灵活性。

根据TradeWinds披露,公司已与中集来福士(烟台)和台州三福船厂签署意向性新造协议,预计新船将在3500至4500TEU区间,并采用更高能效与更低排放技术,总投资规模约为15.8亿美元。

该公司表示,这批新船将对Gemini网络的节点密度及航线结构起到重要补强作用,也将成为其2045净零路径的重要支撑。值得注意的是,早前市场传闻Hapag-Lloyd计划订造24艘新船,此次官方确认的数字为“最多22艘”,更能体现其在保持战略投入与财务稳健之间的精准平衡。

全年指引收窄:谨慎中的稳健与坚持

在不确定性依旧突出的市场环境中,赫伯罗特进一步收窄了2025年盈利指引。 管理层预计全年EBITDA将在31至36亿美元之间,EBIT则将在6至11亿美元区间波动。Hapag-Lloyd指出,红海局势的演变、燃油成本的不稳定以及全球贸易政策潜在变化仍可能对行业造成冲击,但公司将继续坚持灵活运营策略,保持严格的成本纪律,并强调不会因为成本压力而牺牲服务质量。

CEO判断:在波动中坚持长期主义

针对业绩表现与战略推进,CEO Rolf Habben Jansen表示,尽管市场难以预测,但公司在货量增长方面表现稳健,客户需求保持强劲。他强调,Hapag-Lloyd的重点已经从短期利润转向长期结构性竞争优势的构建,Gemini网络的深化、支线船队的补强以及终端资源的扩展,正形成三条稳定推进的战略路径。面对周期性的盈利压力,公司选择了保持投资强度,以“逆周期升级”的方式增强自身在未来市场中的话语权与抗风险能力。