2025年10月17日举行的净零排放框架推迟投票结果显示,国际海事组织成员国之间存在严重分歧。欧盟和一些较小的岛屿国家积极推动脱碳议程,这些国家将从净零排放框架中获益最多;而美国和亚洲大部分国家则反对在航运业中采用碳定价机制。投票支持推迟实施的国家包括美国、中国、俄罗斯以及其他主要石油出口国。新加坡是唯一投票反对延期实施的亚洲国家,而日本和韩国则投了弃权票。

尽管净零框架被推迟,全球集装箱船市场的热度却丝毫未减。Linerlytica指出,这一延误对船东和承运人的新造船投资计划几乎没有影响,过去两周仍有新订单签署,未来几周还将有更多。根据Braemar的数据,目前全球集装箱船手持订单约1,040艘、合计约1,090万TEU,占现有运力的33.6%,较去年同期增加7个百分点。这是自2009年金融危机以来,订单占比首次突破三分之一。

Braemar分析师Jonathan Roach也表示,全球制造和采购格局正在从单一国家向多元化转移,使得更多中型港口和区域航线的重要性提升。在这种背景下,中小型集装箱船的灵活性和适港性成为优势。“中型船舶能进入更多港口、服务更复杂的航线,因此更能应对贸易冲击、供应链转移、监管变化和港口容量限制。”他说。

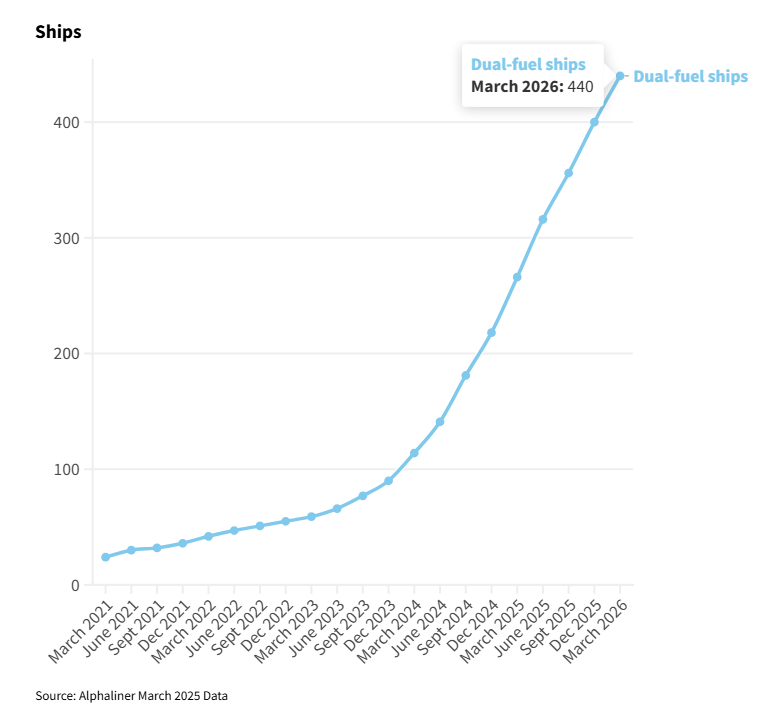

在绿色转型方面,船东们同样没有放缓脚步。Roach指出,考虑到市场和公众对环保的高度关注,延迟或取消替代燃料船舶投资“并非明智的市场策略”。目前,全球约77%的集装箱船订单为可使用替代燃料的船型,主要集中在1万TEU以上的大型船舶。随着未来五年内大量不符合新规的老旧船舶被淘汰,绿色燃料的经济性将进一步提升,为中小型船队的下一轮更新铺路。

Linerlytica评论称,尽管IMO气候政策暂时搁置,但全球航运业的绿色投资浪潮与结构性船队调整仍在持续推进。无论是大型承运人强化“绿色运力”的战略布局,还是中小型船东在新兴市场加速补充灵活船型,都显示出行业对长期可持续增长的坚定信心。