MSI Adam Kent:航运市场真正的结构性变化,正在悄然形成

当地时间12月3日,“2025船舶运营与管理论坛”在上海浦东香格里拉酒店成功举办。

在本次信德海事论坛中,Maritime Strategies International(MSI)董事总经理 Dr. Adam Kent 带来了极具洞察力的《全球航运市场展望》。他用一系列清晰的数据、一贯冷静的逻辑,为行业描绘出一个“表面坚挺、内部重构”的航运世界。以下为演讲精要解析。

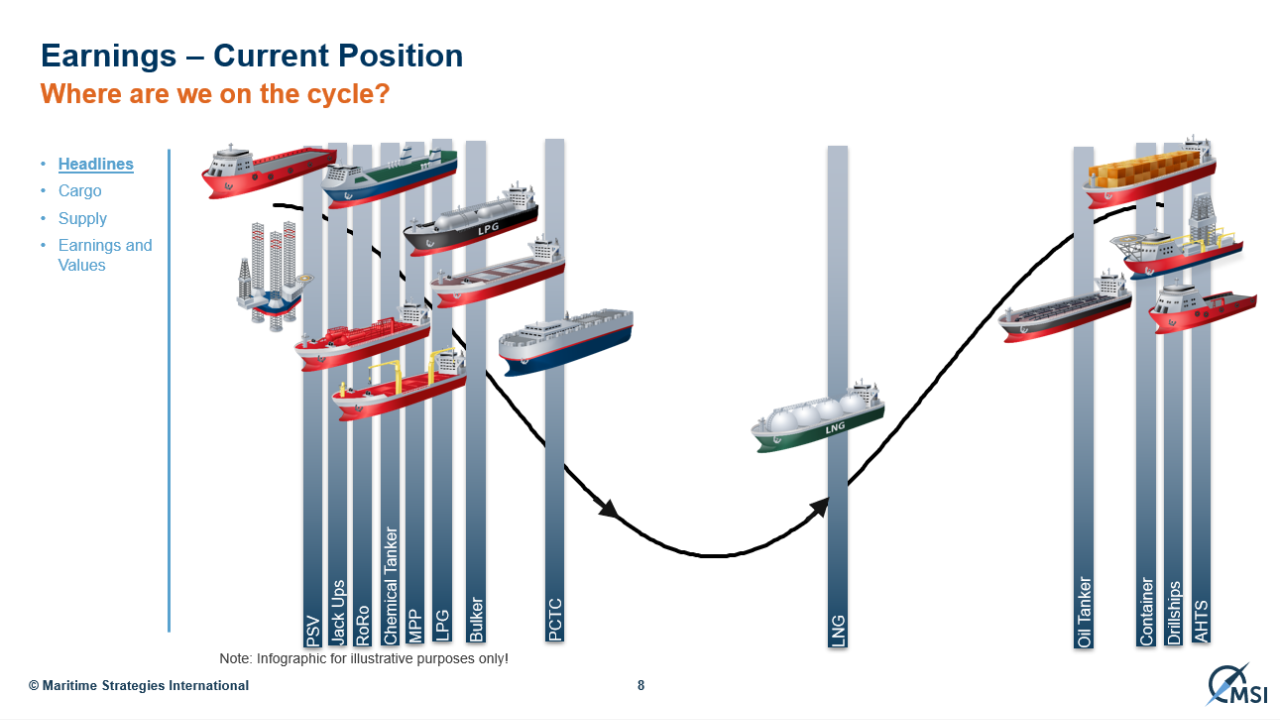

资产价格处于高位回落区间,但整体仍保持韧性

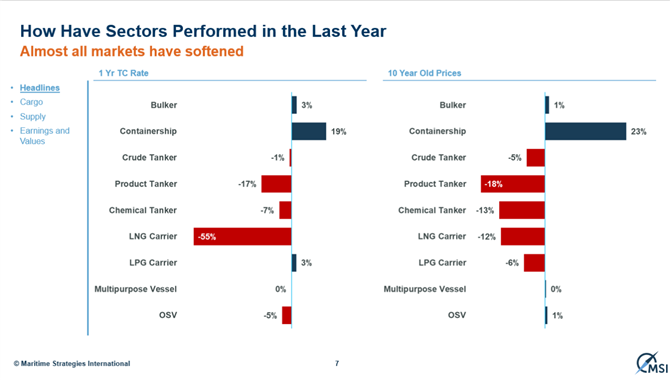

Adam Kent 指出,过去一年各细分板块的资产价格与租金整体呈现下行趋势,尤其是 LNG 船和部分能源运输资产的跌幅更为明显。

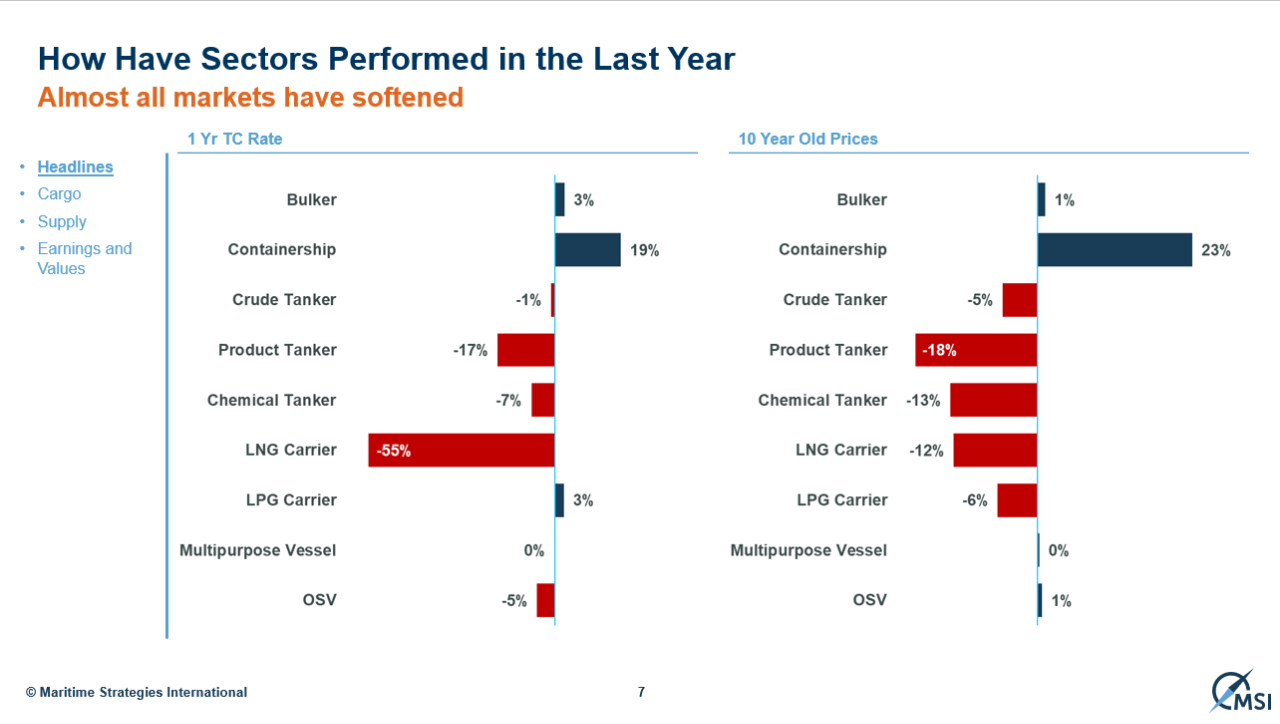

然而,市场并不是进入“崩盘”模式,多数船型的收益依旧高于盈亏平衡点,资本回报仍保持吸引力。

他强调,这一轮回调更像是一种价格“正常化”,是对过去异常紧张的供应链、高船价、高租金的自然修正。行业需要看到这种回落中的韧性,而非简单解读为周期下滑。

全球海运需求进入1%–2%的“新常态”

在传统航运增长逻辑中,行业曾长期依赖 4%–5% 的需求增速,而如今全球海运已进入一个更偏平缓但结构更复杂的增长周期。

Adam Kent 指出,贸易正在从“全球化模式”转向“区域化链条”,未来增长将更多来自南亚、东南亚、非洲与拉美等新兴经济体。他特别强调,当需求增速下降时,只要订单增速超过 2%,市场就将再度面临供需失衡。不同于过去以铁矿、煤炭为核心驱动的增长模式,目前散货、集运、油运的需求驱动力都在经历结构性替换。

航运效率的持续下降,是市场“悄然偏紧”的关键原因

这一部分是 Adam Kent 认为最容易被行业忽视的变量。他指出,现代航运的效率正在系统性下滑——不仅来自地缘冲突导致的绕行南非,还包括天气、港口拥堵、速度管理、劳动力效率下降等多重因素叠加。这种下降使得“每1吨运力对应的有效运输量”大幅削弱,从21世纪初的每1 DWT 年均运输9吨下降到如今的约6.5吨。

这意味着即便货量增长平缓,市场仍需要更多船舶来完成同样的物流任务。这也是为什么近年市场强劲程度远超纯粹需求增速的主要原因。

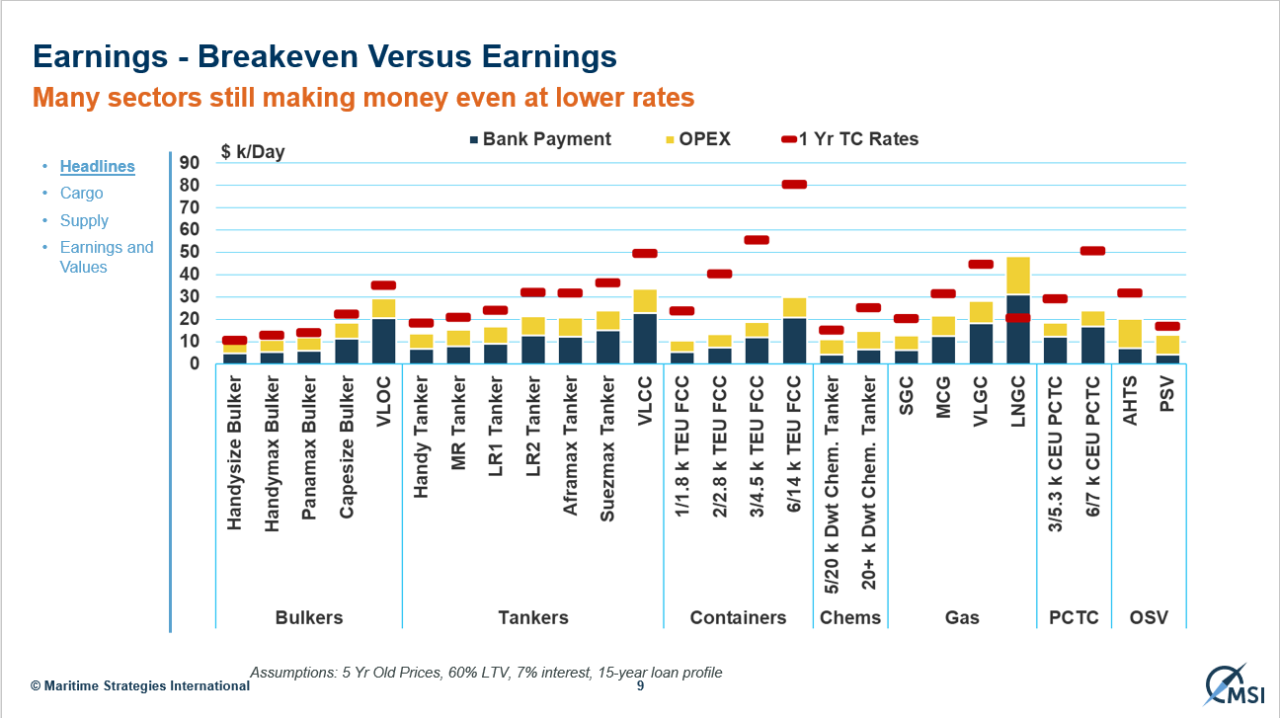

订单高企但仍在合理范围内,大型船舶产能已经排到2028年

Adam Kent 指出,2024年的新船订单量刷新历史第二高纪录,但由于全球船队规模更大,因此订单占比仍不足全球船队的20%,并未达到典型的“过热”状态。

然而产能真正紧张的地方并非总量,而是结构——大型船舶的可交付船位几乎已全部排到 2028 年以后;而集装箱与汽车运输船过度集中下单,也使某些细分市场未来将面临阶段性供应过剩。相比之下,一些中小型、区域化船型未来反而可能出现“缺船”。这种结构性产能错配将成为未来5年的重要影响因素。

新造船与二手船价格将回落,但属于温和调整

关于价格趋势,Adam Kent 给出了明确判断:新造船价格将在未来2–3年从历史高位温和下行,但难以出现类似2009年的大幅崩跌,因为当前船厂的成本基础更高、能源与环保要求更严、替代燃料技术更复杂,使得船价存在“硬底”。

二手船市场也将随周期进入调整,但预计仍将在长期中位线之上运行。换句话说,行业应准备迎接“价格重心下降但仍然偏高”的新时期。

读懂结构,而非只看价格

Dr. Adam Kent 的分享为行业传递出一个核心判断——航运周期正在从“价格周期”向“结构周期”转变。

未来影响市场的关键不再是简单的供需数字,而是:

● 效率变化

● 订单结构

● 区域化贸易

● 地缘政治的长期化

● 技术路线与燃料选择

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳