海丰国际2025上半年,业绩全面飘红

8月15日,海丰国际控股有限公司(SITC,港交所:1308)发布2025年上半年业绩,在区域贸易回升与支线运价坚挺的共同推动下,海丰国际实现所有业绩指标全部上涨,归母净利润实现6.33亿美元,同比飙升近80%,再次交出了一份满意的答卷。

据悉,2025年上半年,亚太区域贸易增长,支线船市场火爆。海丰国际作为专注于亚洲区域贸易的航运龙头,凭借不断完善的船队结构和规模竞争优势,契合了亚太市场上半年贸易攀升,从而实现了业绩全面飘红的好成绩。

基于喜人成绩,海丰国际表示:相信亚洲市场将继续保持健康增长,未来,公司将持续提供集装箱运输及综合物流服务,专注于亚洲区域市场。

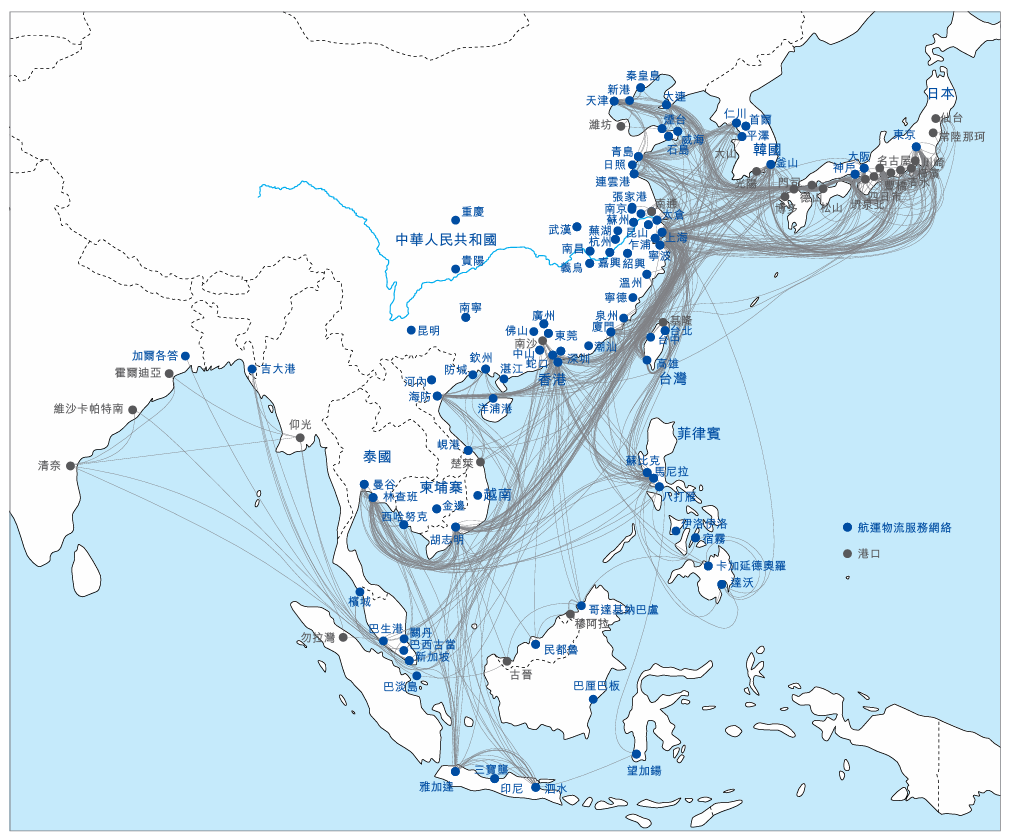

海丰国际亚洲区域航线图

业绩全面飘红

财报详细数据显示,2025年上半年,海丰国际收入同比增长28.0%至16.64亿美元;毛利同比大增66.3%至6.69亿美元,毛利率由31.0%升至40.2%;归母净利润跃升79.5%至6.33亿美元,净利率显著走强,表现明显优于同行。每股盈利0.24美元,并宣布中期股息每股0.17美元,在营收增长的同时派发股息,反映出其充足的经营性现金流与健康资产负债表。

结合报表口径,海丰资产总额约25.87亿美元、负债总额约2.53亿美元,资产负债表稳健,为持续的资本开支与股东分红留出空间。

运量增加与运费上涨的叠加效应

在分析上半年收入增长的原因时,海丰国际认为主要得益于两方面:

首先,上半年海丰国际集装箱运量由2024年同期的170.5万标准箱增加7.3%至183.0万标准箱,货运量增加。这体现出区域贸易需求的稳健增长以及公司在亚洲市场网络布局的优势。

其次,上半年平均运费(不包括舱位互换收入)由632.4美元/标准箱上升22.8%至776.4美元/标准箱,运费水平大幅上涨。这一点则反映出支线市场运力供需关系改善以及海丰国际在定价和服务上的竞争力。

区域贸易回升,支线船东获益

据海关数据显示,今年上半年我国货物贸易进出口总额达21.79万亿元,同比增长2.9%。其中出口13万亿元,增长7.2%;进口8.79万亿元,下降2.7%。东盟继续保持我国第一大贸易伙伴地位,对东盟出口达3225亿美元,同比增长13%。这一组数据表明,新兴市场正在持续发力,推动对货运量的需求。

在此背景下,海丰国际凭借规模化的支线船队与精准的亚洲航线布局持续获益。截至2025年6月30日,公司经营82条贸易航线,覆盖亚洲主要港口,运营船队共119艘,总运力18.6万标准箱,其中自有船舶101艘、占比超过八成,平均船龄9.4年,以2000TEU以下船型为主,充分契合区域内短中程运输需求。

从行业层面看,2025年以来支线型集装箱船(1000–3000TEU)成为最活跃的订造船型之一。老龄化船队、区域化贸易深化以及绿色法规压力,共同推高了市场对高效、节能“灵活船型”的需求。

在基本面走强的同时,海丰不断加码自有运力。上半年,海丰国际资本开支达7210万美元,其中近一半用于购置集装箱船与集装箱,进一步强化“区域班轮+自有船队”的战略

如,8月2日,海丰旗下海丰船东与黄海造船签署4艘2700TEU集装箱船新造合同,总价最高1.53亿美元,单船约3818万美元,计划于2027年12月至2028年7月交付。连同此前系列化增订的1800TEU Bangkokmax型船,海丰当前手持订单合计14艘、约2.88万TEU,自有比例高、可控性强,符合其“区域班轮+自有船队”的一贯策略定位(这种船,订单不停,根本停不下来!海丰再来4艘!)。

海丰国际在财报中强调:随着全球贸易格局的变化,区域间贸易愈加频繁,对灵活、高效的小型集装箱船舶需求日益旺盛。另一方面,小型集装箱船的老龄化问题日渐突出。海丰国际将关注行业供需关系,相应调整船队结构、降低排放,并有信心实现可持续发展

展望:量价协同与自有运力释放

海丰国际表示:未来,本集团将持续优化独特的运营模式,聚焦亚洲区域,扩大服务网络,增加航线密度,延伸海陆一体化服务价值链,以满足客户持续稳定的供应链需求。因为海丰国际相信亚洲市场将继续保持健康增长。同时,加强精细化管理,降本增效,向成为世界级综合物流服务解决方案供应商的目标迈进。

展望下半年,若亚太区域内贸与近洋航线维持韧性,叠加公司新增及待交付运力逐步落地,海丰的量价协同仍具潜力。公司以自有船队为核心的轻重资产结合模式,配合持续的船队年轻化与网络优化,海丰有望在支线“风口”期继续兑现高质量增长。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳