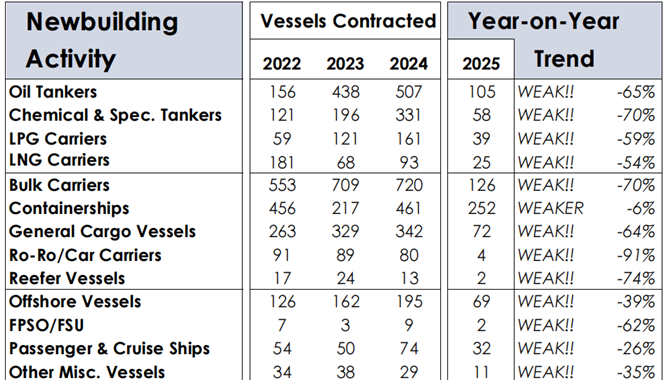

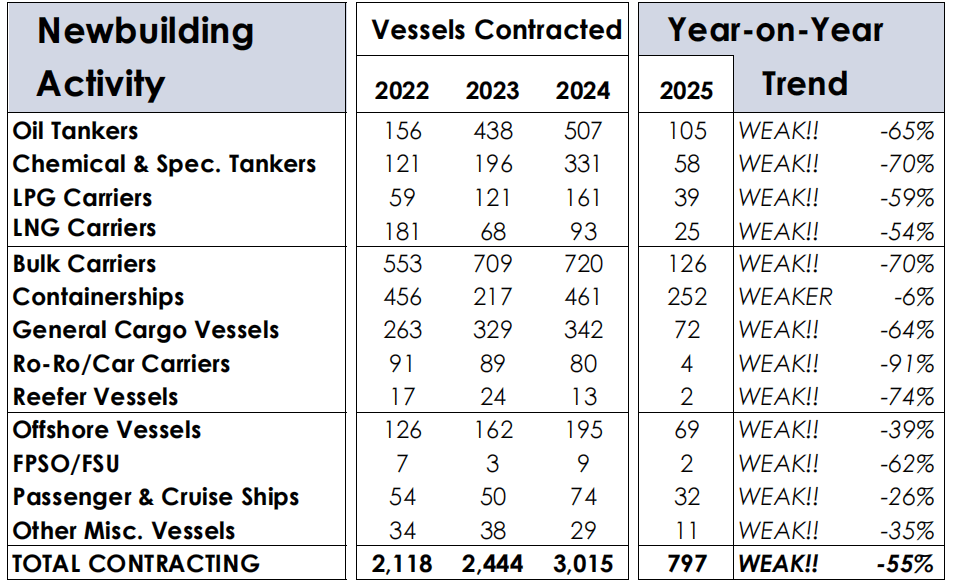

克拉克森最新一期报告中显示,2025 年新造船市场活跃,年初至 7 月订单达 797 艘,约 2330 万 CGT(修正总吨)。订单涵盖多种船型,如甲醇和氨燃料ready的 Newcastlemaxes 散货船、LNG Ready的 VLCC 原油船、支线集装箱船及 LNG 加注船 。

7 月,Hanwha Ocean 获 2 艘 LNG Ready VLCC 订单;中远海运发展订 10 艘甲醇 / 氨燃料Ready Newcastlemaxes。新造船价格方面,多数船型价格呈弱势,如 VLCC、Suezmax、Aframax 等,但 2,750 TEU 集装箱船价格上升。

新船订单量与 2024 年相比大幅下降,主要因前期订单高峰后需求饱和、IMO 法规不确定和全球经济复苏乏力。不过,全球两大集运巨头计划更新中小型集装箱船船队,有望为中国船企带来订单机遇。

二手船市场:

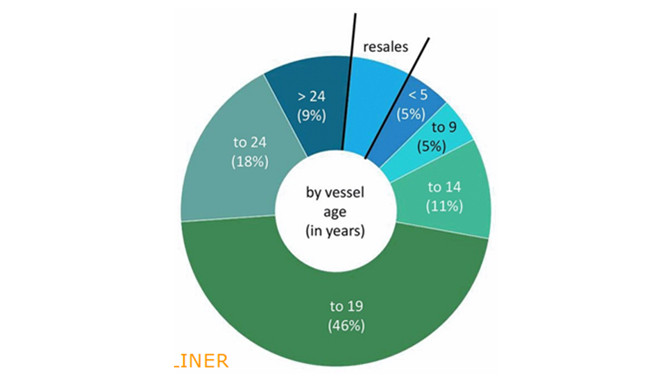

2025 年年初至 7 月,二手船交易累计 1101 艘,6700 万 dwt,与 2024 年吨位增速基本持平。各船型均有交易,如 Supramax、Kamsarmax、Handysize 等散货船,以及少量油船交易 。二手船价格方面,不同船型和船龄价格有差异,部分船型价格指数同比有变化,如 5 年船龄的油船和散货船指数同比分别有 -1% 和 4% 的变化。

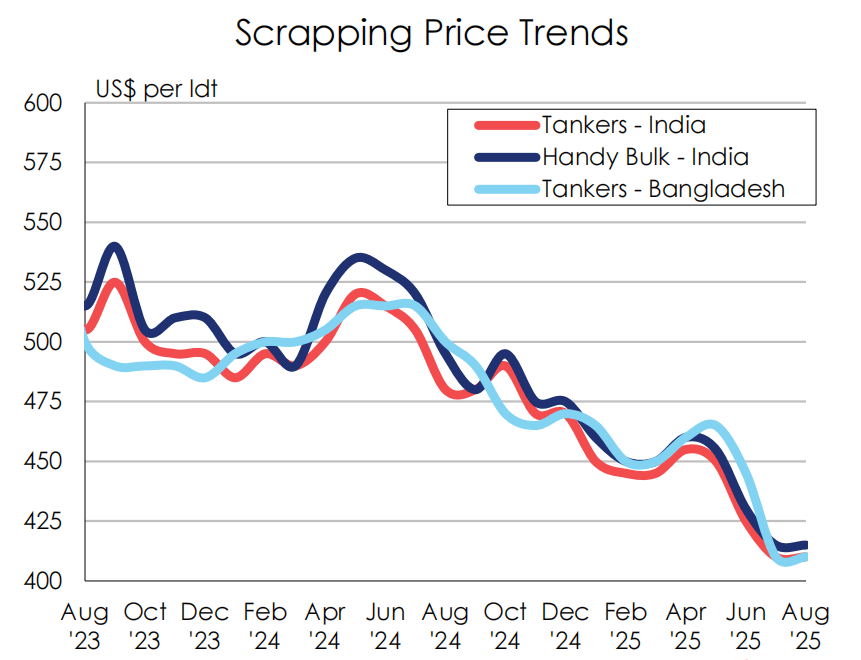

拆船市场

受美国对印度钢铁进口加征 25% 关税影响,印度钢铁市场情绪受挫,货币贬值,国内商业活动受干扰,当地钢铁和商品市场疲软,印度拆船商面临挑战。2025 年整体拆船市场活跃度较低,回收量与 2022 年以来的历史低位水平相符,不过 LNG carrier 拆除销售活动突出,年初以来已有 10 艘船出售,创年度纪录。

船舶订单数据

全球货运船队规模及订单占比:截至 2025 年 7 月,全球货运船队规模达 23.777 亿 dwt,较 2024 年有所增长。订单量为 5495 艘,3.804 亿 dwt,占现有船队的 16.0% 。不同船型订单分布不同,如油船、散货船、集装箱船等均有一定比例的订单量。

1. 集装箱船订单情况:

ONE与韩国HD现代重工签8艘15900TEU的LNG双燃料船订单;新大洋造船获上海民生轮船2艘1100TEU支线船订单;MPC Container Ships订4艘4,500 TEU船;希腊Euroseas在江苏扬子鑫福订2艘4300TEU船;中远海运订12艘13700TEU新巴拿马型甲醇双燃料船;地中海航运在三家中国船厂共订30艘LNG双燃料船 。

2. 散货船订单情况:

3. 气体运输船订单情况:

比利时Somtrans在中集太平洋海工订1艘20000立方米双燃料LNG加注船;韩国HD KSOE获2艘乙烯运输船订单;美国上市公司Navigator Gas执行在江南造船的2艘48500立方米双燃料LPG/乙烯运输船备选订单;AMPTC在现代尾浦订2艘45000方双燃料LPG运输船;江南造船获Asia Pacific Shipping 2艘50500方双燃料LPG/氨运输船订单;东太平洋航运在黄埔文冲订4艘60000方LPG运输船。

4. 油轮订单情况:

5. 客滚船订单情况:

加拿大BC Ferries在招商局工业集团威海船舶订4艘2000客位大型客滚船。

6. 杂货船订单情况:

挪威More Sjo在土耳其Gelibolu Shipyard订2艘4000载重吨氢燃料电池动力杂货船;江西铜都绿色航运在江西新江洲船舶重工订16艘15000载重吨甲醇双燃料多用途杂货船;Chipolbrok与上海振华重工签2+2艘38000载重吨杂货船订单。

7. 海工船订单情况:

未具名船东在Vard船厂订5艘88米长柴电混动海工支持船;Island Offshore在Vard船厂订造1艘120米长电池混合动力海工船;Ostensjo Rederel在Astilleros Gondan订造1艘102米长海工船。

环保技术在船队和订单中的应用:

安装脱硫塔的船舶占全球船队 5.9%(按艘数),其总吨占 30.9%;替代燃料兼容船占船队 2.2%(按艘数),总吨占 8.8% 。在订单方面,替代燃料兼容船订单占比达 28.2%,总吨占 52.4%,显示出航运业向绿色转型的趋势 。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳