据Alphaliner数据,今年上半年共有191艘集装箱船舶完成交易,总运力达526,523 TEU。与去年同期的141艘(运力572,600 TEU)相比,成交数量显著增长。

由此可见,全球航运业虽受地缘政治紧张、红海危机、运价波动等多重不确定因素影响,但二手集装箱船买卖市场依旧保持活跃,彰显出市场的强劲信心。

中小型船舶成市场焦点

从船型结构来看,中小型船舶成为交易的绝对主力。350–2,999 TEU的小船型合计成交140艘,占总交易量的七成以上。

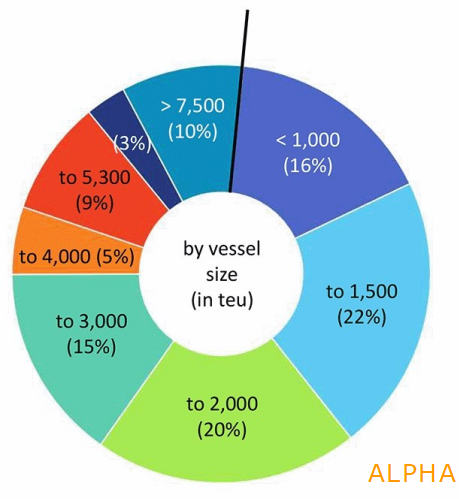

交易船型占比 来源:Alphaliner

其中,

●1,000–1,499 TEU船型交易最为活跃,达41艘;

●1,500–1,999 TEU紧随其后,成交39艘;

●1,000 TEU以下的小型船也完成了31笔交易。

这一趋势的背后,是市场对支线型和区域性船舶的强烈需求,而这种需求的集中释放,又与多重行业现实有关。

首先是区域化贸易的蓬勃发展拉动了需求。随着 RCEP、东南亚、南亚、南美等新兴市场航线的持续扩张,货物运输呈现出更明显的碎片化特征,靠港频率也显著提升,中小型船舶凭借灵活性优势,能更好地适配这类航线的运营需求。

与此同时,船厂产能的结构性倾斜让新船选择受限。过去几年,大量船厂产能被 2 万 TEU 以上的超大型集装箱船占据,中型及以下船舶的设计研发和产线布局相对滞后,即便船东有新船需求(见往期文章:这种船型成为投资香饽饽,订单不停……),也难以在短期内通过订造新船得到满足,转而将目光投向二手中小型船市场。

更关键的是,租金高涨和长期期租价格直接刺激了购船行为。据相关市场数据显示,1600–1800 TEU船型的日租金已突破 23,000 美元,部分1,700 TEU船型的12个月期租甚至达到28,000 美元/天,可观的投资回报让船东纷纷选择“先买为快”,进一步推高了中小型二手船的交易热度。

综合来看,在长期新船建造周期与短期运力需求错配的背景下,船东更倾向于在二手市场抢占船源,中小型集装箱船已成为市场热门板块。区域航运与支线市场的结构性增长,叠加老船更新与合规压力,将为中小型船型带来持续的投资机会。

班轮公司主导交易,老船仍是主力

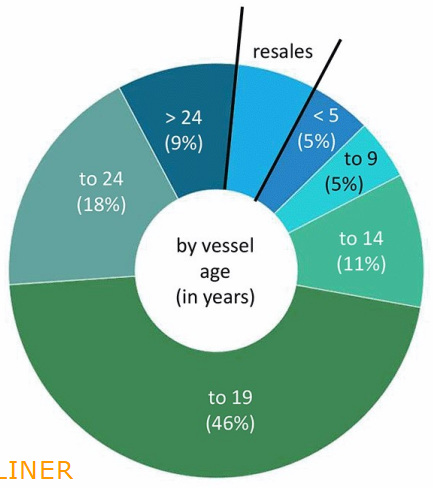

从船龄分布来看,15年以上的老船仍是交易主力。成交船平均船龄为16年,其中15–19年船舶达88艘;20–24年为35艘,25年以上为18艘,而10年以内船舶仅18艘(不含新造船转售),这表明当前市场更看重短期回报,而非刻意追求低龄船舶。

交易船舶年龄 来源:Alphaliner

从数据来看,班轮公司在交易中更为活跃。191艘成交船中,有106艘由班轮公司购入,主要来自非经营性船东(NOO)。106艘船中,MSC贡献了38艘(去年同期为33艘),在上半年延续其扩张策略;CMA CGM则大幅发力,购入19艘(去年同期仅5艘),两大巨头的收购范围涵盖从超大型到小型高规格船舶。

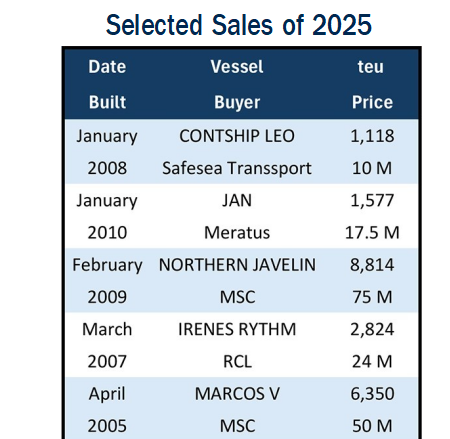

部分交易情况 来源:Alphaliner

其他活跃买家还包括德国零售巨头Lidl旗下的航运公司Tailwind Shipping,其接手了德国Peter Doehle 5艘8,400TEU的新造船,并在上月官宣了旗下全新的亚洲区域内航线 ——Tiger Express Service(TEX);以及持续更新船队的土耳其Medkon Lines和新加坡Transworld Group。

在NOO阵营中,希腊船东益洋航运集团(Erasmus Shipinvest Group)购入6艘,最为活跃。完成收购后,旗下船队的船型涵盖从约 1,096 TEU 到 2,741 TEU 不等,聚焦于支线型和中小型资产。世界最大支线船东Contships Management购入5艘,其中包括2艘1,992TEU的集装箱船。其次为Eastern Pacific Shipping和希腊船东Cosmoship Management,分别收购3艘。

还有部分交易船舶最终流入中国和中东的买家手中,这些买家多数服务于红海或与俄罗斯有关的航线。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳