散货船买卖活动骤降,中国建造船舶受冷遇

2025年第一季度,全球干散货船(Bulker)二手买卖市场显著降温。据Veson Nautical最新统计,截至4月中旬, 全球仅有77笔散货船买卖成交,同比去年同期(182笔)大幅减少约58%。市场不确定性加剧,尤其是美国拟对中国造船征收额外港口费用的政策预期,已开始对中资船舶的交易活跃度产生直接冲击。

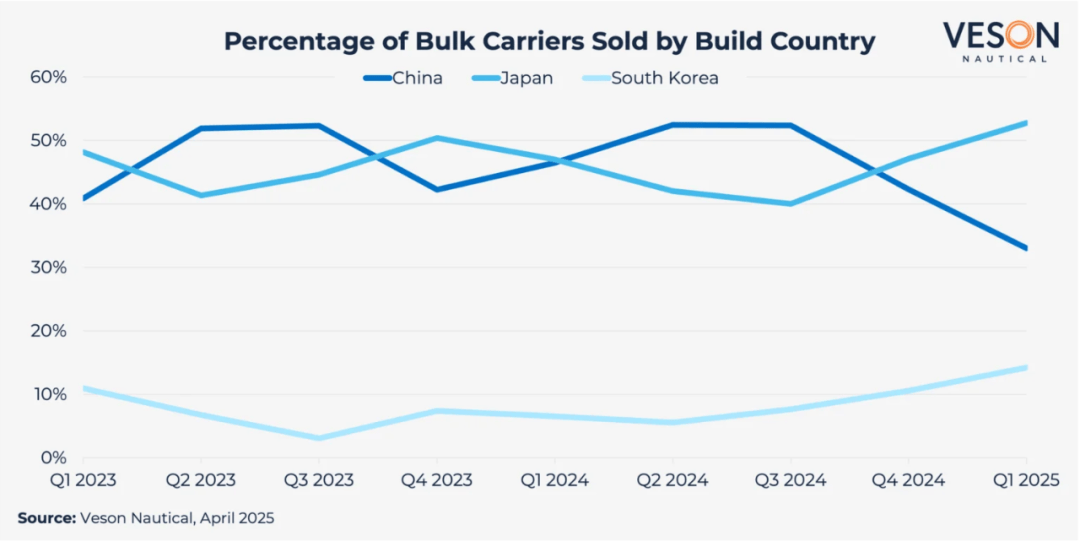

中国造散货船买卖下滑超五成

如上图表,从地域维度观察,中国建造的散货船买卖尤为受挫。2025年2月美国政府宣布拟对中国建造的船舶征收额外港口费用以来,仅录得62笔中国造散货船买卖,同比2024年同期(146笔)下跌约58%。对应比例上,中国造船的市场份额从2024年第四季度的约42%下降至2025年第一季度的33%,被日本以约53%的份额反超,跃居首位。作为主要专注LNG船等高附加值船型的韩国,依然以约14%的份额位列第三。

这一下滑趋势与中国作为全球散货船建造主力的地位形成鲜明反差。VesselsValue数据显示,2024年全年,全球新下单的散货船中,有高达三分之二的订单流向中国船厂。这说明政策风险已实质性影响买家对中国船舶资产的态度和交易信心。

散货船价值与租金收益双双承压

VesselsValue分析师Rebecca Galanopoulos表示,从资产价值角度,散货船价格也普遍走低。以一艘15年船龄、8万载重吨的巴拿马型散货船为例,其价格已由去年同期的1846万美元跌至目前的1440万美元,降幅接近22%。不同吨位、不同船龄的散货船价值也普遍呈现疲软态势。

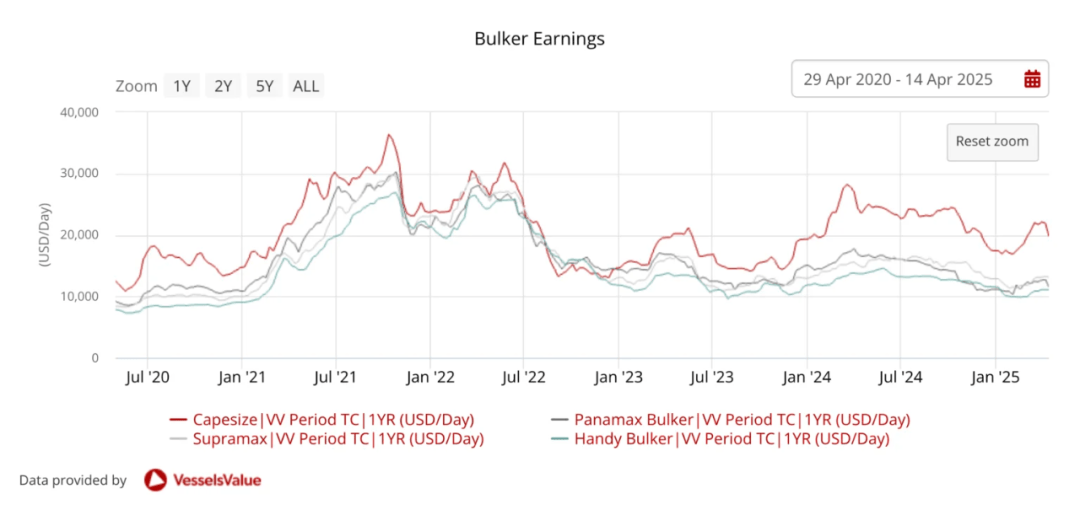

尽管第一季度通常为市场淡季,2025年4月初起各船型租金收益已有所回升,但整体仍低于去年同期。根据VesselsValue的TC(定期租船)收益数据,截至2025年4月中旬:

●Capesize船型一年期TC收益为22,131美元/天,较去年同期的26,965美元/天下滑约18%;

●Panamax、Supramax和Handymax等中小型船型租金同样承压,虽无显著波动,但较前两年高点相比明显回落。

这一趋势也反映在VesselsValue的TC曲线图上,自2021至2022年期间各船型租金曾经历一波高峰,随后整体呈下行态势,尤其是2023年后的震荡回落,至今未见实质性反弹。

部分交易仍显韧性,个别中国船成交价高于估值

尽管整体市场低迷,部分中资散货船仍成功成交,甚至出现成交价高于估值的情况,显示在高船况与特定买家匹配度较高的条件下,市场依然存在结构性机会。例如:

●Kamsarmax型“Sea Marathon”(81,900 DWT,2015年9月建于青岛武船),SS/DD Due,成交价1840万美元,VV估值为1669万美元;

●Ultramax型“BC 134 Hull”(63,600 DWT,2025年11月交付,南通象屿),成交价3500万美元,VV估值3451万美元;

●Handy型“Lago Di Cancano”(37,700 DWT,2014年1月建于青山船厂),成交价1400万美元,VV估值1441万美元。

这些案例说明,尽管政策和市场双重压力下整体活跃度下降,但个别新船或状态良好船舶在特定买卖双方之间仍有高溢价空间。

政策不确定性或持续影响中资船交易

随着美国《301调查》结果正式落地的时间临近,中资船舶是否会面临进一步贸易壁垒仍存不确定性。若相关政策最终实施,不仅可能继续抑制中资散货船的国际交易活跃度,也可能间接冲击中国造船出口的订单前景。

在全球运力增长趋缓、市场对高效节能船型更趋青睐的背景下,拥有较高环保配置的新造船、尤其是新型燃料兼容的中小型散货船,可能在未来市场中更受关注。中资船东与船厂亟需通过技术升级与市场策略调整,应对未来的不确定性周期。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等