信德海事网消息,全球集装箱运价正在快速上行,SCFI已经逼近3000点关口。

上海航运交易所最新数据显示,6月12日,上海出口集装箱运价指数(SCFI)综合指数报2985.22点,较上一期上涨258.74点,周涨幅约9.49%。这是SCFI连续第七周上涨。此前一周,SCFI已经上涨154.75点至2726.48点,周涨幅约6.02%。本周涨幅进一步扩大,说明集装箱即期市场的升温仍在加速。

从本轮行情低点看,反弹幅度更加明显。4月24日,SCFI综合指数曾跌至1875.26点。到6月12日,该指数升至2985.22点。不到两个月时间,SCFI累计上涨1109.96点,累计涨幅约59.2%。

四大主干航线全面上涨

从分航线看,本周集装箱运价上涨具有明显的普涨特征。最新一期SCFI数据显示,远东至美西航线运价达到5101美元/FEU,较上一期上涨549美元,周涨幅约12.06%;远东至美东航线运价达到6321美元/FEU,较上一期上涨580美元,周涨幅约10.1%。

欧洲航线涨幅更为突出。远东至欧洲基本港运价达到3064美元/TEU,较上一期上涨459美元,周涨幅约17.61%;远东至地中海基本港运价达到4172美元/TEU,较上一期上涨340美元,周涨幅约8.87%。

这组数据说明,本轮上涨已经不再局限于单一航线。美线、欧线、地中海航线均出现明显上行,集运市场正在进入一个更强的报价周期。

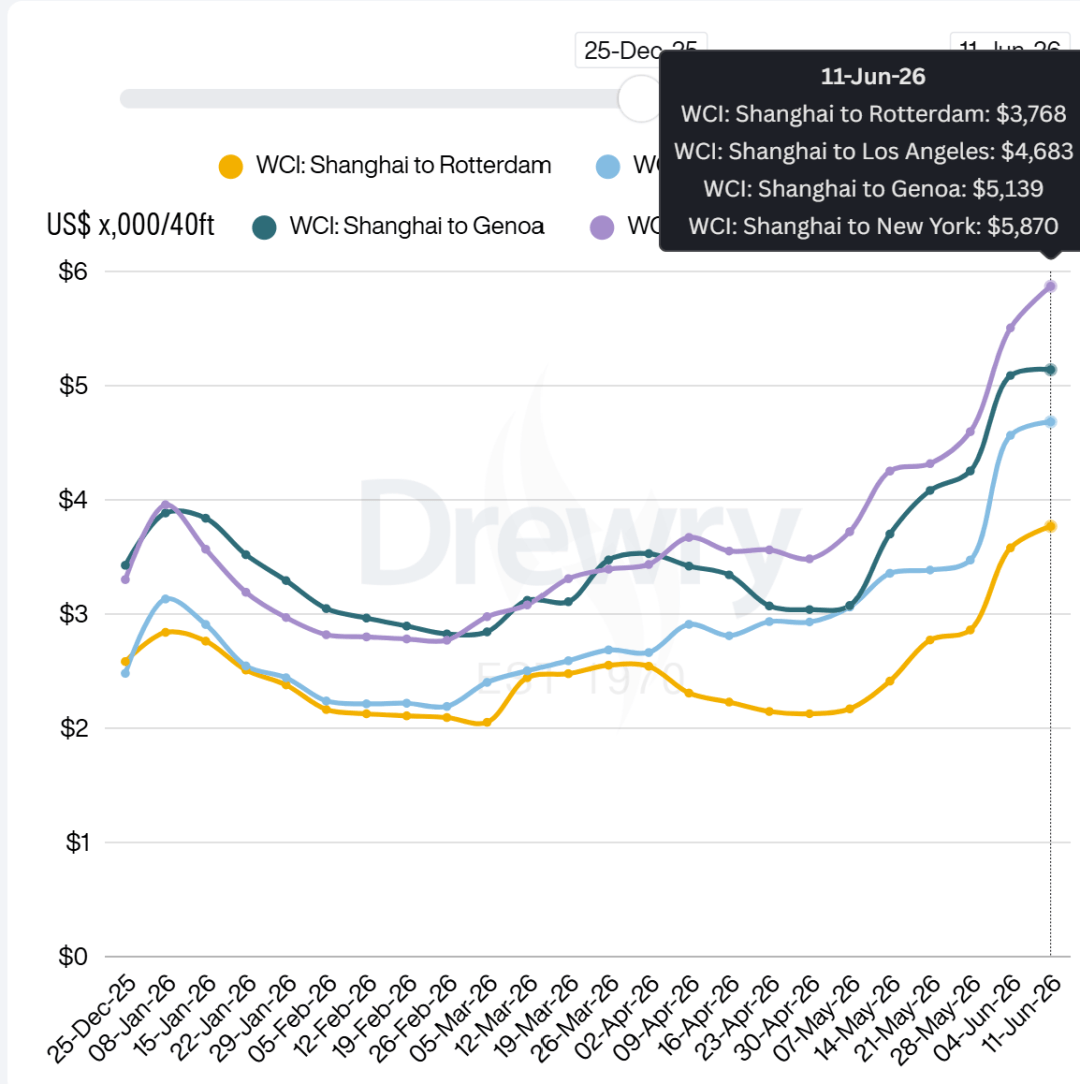

Drewry最新World Container Index也反映了同样趋势。6月11日当周,Drewry WCI综合指数上涨3%,达到3549美元/40尺箱。其中:

● 上海至纽约运价上涨7%至5870美元/40尺箱,

● 上海至洛杉矶运价上涨3%至4683美元/40尺箱;

● 上海至鹿特丹运价上涨5%至3768美元/40尺箱,

● 上海至热那亚运价上涨1%至5139美元/40尺箱。

多组指数共同指向一个结论:集装箱运输市场的涨价已经从局部反弹扩展为主干航线同步上行。

世界杯推高了运力需求

从涨幅看,美线依然是本轮运价上涨中最敏感的板块之一。这背后既有传统旺季提前的因素,也有今年特有的需求变量。

首先是2026年世界杯带来的提前备货需求。

本届世界杯已于6月11日开赛,并在美国、加拿大和墨西哥三国举行。对北美市场而言,世界杯不只是体育赛事,也是一轮持续数周的大型消费和商业活动。球衣、围巾、帽子、旗帜、纪念品、展示物料、商业活动用品、餐饮消耗品、酒店用品、零售促销品、赛事周边以及场馆相关物资,都需要在赛事开始前完成进口、清关、分拨和上架。2026世界杯,中远海运集运带您奔赴赛场!

由于海运周期较长,这类货物不可能等到赛事开始后再发运,通常需要提前数周甚至数月进入北美市场。

亚洲仍然是北美体育消费品、纺织服装、塑料制品、促销品、电子配件和部分零售商品的重要供应来源地。世界杯消费发生在北美,但上游供应链很大一部分会反映到远东至美国西岸、美国东岸的集装箱订舱需求上。

这也是今年美线需求强于普通淡旺季切换的重要原因之一。

其次是零售商补库和电商促销需求集中释放。

Amazon Prime Day、TikTok年中促销以及美国零售商夏季补库,使部分货量在5月下旬至6月集中出运。货主担心后续运价继续上涨,也会提前锁定舱位,进一步放大短期需求。

第三是关税窗口和成本预期推动提前出货。

部分进口商担心美国后续关税政策和燃油附加费调整带来更高成本,因此选择提前安排出货。货主一旦形成“抢时间”心理,市场就会从正常订舱转向提前订舱、加价订舱,现货市场上涨速度随之加快。

因此,美线这一轮上涨并不只是船公司单方面提价,也不只是普通季节性旺季,而是世界杯备货、零售补库、电商促销和关税窗口前置出货共同推动的结果。

多重因素推动全球运价上涨

如果说世界杯提前备货解释了美线为什么涨得更猛,那么从整个集装箱市场来看,本轮运价上涨还受到多重因素共同推动。

首先,传统旺季提前启动,是本轮运价反弹的直接背景。

正常情况下,欧美零售商会在三季度进入更明显的补库周期。但今年,部分货主出货节奏明显提前。一方面,北美市场受世界杯、电商促销、夏季消费和零售补库拉动;另一方面,欧洲航线也受到季节性需求和红海绕航下船期不确定性的影响。货主为了避免后续运价进一步上涨、舱位进一步收紧,开始提前订舱,推动即期市场报价快速上行。

其次,红海绕航仍在持续消耗全球有效运力。

过去一年多,红海危机使大量亚欧航线继续绕行好望角。航程被明显拉长,船舶周转效率下降,同样一艘船在同一时间内能够完成的航次数减少。对市场而言,全球集装箱船队的账面运力仍在增加,但真正能在特定时间、特定港口、特定航线上释放出来的有效舱位,并没有同步增加。

这也是当前集运市场最关键的变化之一。

在新船持续交付的背景下,市场原本担心供给过剩会压低运价。但红海绕航、港口窗口紧张、空箱调配不顺以及船期可靠性下降,使账面运力被进一步“打折”。一旦货量集中释放,部分航线仍会迅速出现舱位紧张,运价也会随之跳涨。

第三,中东局势和霍尔木兹海峡风险继续推高市场情绪。

近期中东地缘局势并未真正缓和,霍尔木兹海峡通行风险仍然受到市场关注。虽然集装箱主干航线并不完全依赖霍尔木兹航道,但能源价格、战争风险、保险成本和船舶绕航预期,都会通过成本端和情绪端影响班轮公司报价。

燃油价格上升尤其直接。对于跨太平洋、亚欧、地中海等长距离航线而言,燃油成本是航次成本中的核心组成部分。一旦低硫燃油价格上行,船公司会通过燃油附加费、紧急附加费、旺季附加费以及FAK调整向市场传导。成本底部抬高之后,即使货量只是阶段性回升,运价也更容易获得支撑。

近期多家班轮公司已经陆续宣布上调亚洲—欧洲、亚洲—地中海及跨太平洋航线相关运价和附加费。Drewry披露,MSC宣布自6月15日起,将亚洲—北欧FAK上调至6000美元/40尺箱,将亚洲—西地中海FAK上调至6500美元/40尺箱。CMA CGM和ONE也宣布自6月15日起征收500至600美元/20尺箱的旺季附加费。巨头齐发涨价令,单箱运价突破1万美元!货主如何应对?

这说明,船公司正在利用当前需求回暖和舱位偏紧窗口,推动一轮新的报价上调。

本轮上涨并非单靠空班推动

需要注意的是,本轮上涨并不能简单归因于船公司大规模空班。

Drewry数据显示,跨太平洋航线下周仅有3个空班,整体运力供应相对稳定。换言之,当前运价上涨并非由大规模撤舱单独制造出来。

真正起作用的,是货量提前释放、红海绕航消耗有效运力、燃油成本上升、地缘风险扩散以及船公司附加费上调的叠加效应。

这也使得本轮集装箱运价上涨与此前一些短期技术性反弹有所不同。

当前市场并没有回到疫情期间“一箱难求”的极端状态,但在部分主干航线和时间窗口上,货主已经重新感受到舱位紧张和报价强势。

集运市场重新进入敏感区间

从4月24日的1875.26点,到6月12日的2985.22点,SCFI在不到两个月内上涨近六成。

这一轮反弹说明,集运市场仍然高度敏感。

过去一段时间,市场对集装箱船订单过多、新船集中交付和供给过剩保持担忧。但实际运行中,运价并不只由船队规模决定。航线安全、地缘政治、燃油成本、港口效率、空箱周转和货主出货节奏,都会直接改变有效运力。

对于货主而言,短期内订舱成本仍可能维持高位。特别是美线、欧线和地中海航线,如果6月下旬货量继续强劲,船公司仍有较强的涨价基础。

对于船公司而言,这轮行情再次证明,在全球供应链持续受到地缘政治和航线扰动影响的背景下,集装箱运输市场并没有真正回到低波动时代。

后续运价能否继续上涨,仍取决于三个关键变量:一是提前出货能否持续,二是红海和中东局势是否缓和,三是船公司能否继续维持较强的报价纪律。

但至少从目前数据看,集装箱运价已经重新进入快速上行通道。

SCFI逼近3000点,意味着集运市场的情绪已经明显改变。对于货主、班轮公司、港口和货代企业而言,接下来几周的订舱、报价和舱位变化,仍将是观察今年集运旺季成色的关键窗口。