2026年一季度,全球油轮新造船市场明显升温。

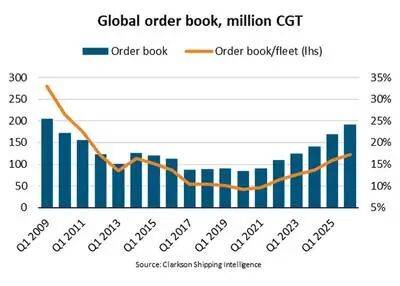

BIMCO最新数据显示,截至2026年第一季度末,全球航运业手持订单规模已升至1.91亿修正总吨(CGT),创下17年来新高,相当于全球现有船队规模的17%,为2011年以来最高水平。而推动这一轮订单扩张的重要力量之一,正是油轮板块的快速回暖。BIMCO直言,最近一轮增长背后,来自“历史上最强劲的季度原油油轮订造表现”。

结合公开市场统计来看,2026年第一季度全球共敲定约120艘新油轮订单。这意味着,在经历了较长时间的观望之后,油轮新造船活动正在重新回到行业舞台中央。

油轮重新成为订单主角

根据BIMCO披露,2026年第一季度全球新造船签约量同比增长40%至1760万修正总吨,其中油轮订单增长尤为显著,带动油轮在全部新船订单中的占比升至32%,创下2017年第二季度以来最高水平。这说明,至少从当前订单流向来看,船东对于油轮市场中长期景气度的预期已经明显改善。

而若以“艘数”口径衡量,韩国媒体援引行业统计称,今年第一季度全球共订造120艘油轮,其中韩国船厂承接了27艘。换句话说,本轮油轮订船潮的大部分订单,依然流向了中国船厂。

原油油轮订单爆发,VLCC与Suezmax最受关注

从BIMCO对“历史上最强劲季度原油油轮订造”的表述来看,本轮订单潮的核心显然并不在成品油轮,而在原油油轮。

市场上最活跃的船型,主要集中在VLCC和Suezmax。这背后有几方面原因:

● 一是过去几年原油油轮新船订单长期偏少,船队更新需求逐步累积;

● 二是当前老龄船比例已不低;

● 三是在“影子船队”扩张、制裁风险上升、合规运力被重新定价的背景下,主流合规原油船的长期价值被重新认识。

BIMCO指出,目前原油油轮订单簿/船队比已升至22%,而现役原油油轮中,约21%船舶船龄已超过20年,这意味着新船订造很大程度上也承担着未来船队更新的功能。

希腊船东集体回归油轮新造市场

与此同时,公开市场也显示,2026年以来希腊船东重新大举回归新造船市场。Riviera援引Xclusiv Shipbrokers的数据称,希腊船东在2026年第一季度共下单102艘新船,同比增长209%,占全球新造船活动的24%。这一轮希腊船东回归,被普遍视为全球新造船市场重新活跃的重要风向标。

中国船厂继续主导接单

从船厂竞争格局来看,中国仍然是本轮油轮新造潮的最大赢家。

BIMCO表示,2026年第一季度中国船厂拿下了全球70%的新船订单,韩国船厂则占20%,后者主要受益于LNG运输船订单回暖。相比之下,日本船厂份额已跌至仅1%,为至少1996年以来最低水平。

如果只看油轮板块,中国船厂的优势更加突出。韩国媒体的统计显示,今年一季度全球120艘新油轮订单中,韩国船厂仅承接27艘,这也从侧面印证,中国船厂依旧是本轮油轮新造订单最主要的承接方。无论是VLCC、Suezmax,还是部分LR2、MR等船型,中国船厂都在继续巩固其在全球油轮建造市场中的中心地位。

热潮之下,市场也并非没有顾虑

不过,订单快速回升并不意味着市场已经进入单边乐观状态。

BIMCO同时提醒,当前多个大型航运板块的订单簿已经明显膨胀,未来或将反过来抑制新增订船需求。与此同时,船厂交期拉长、新船价格高企,再加上红海航线、霍尔木兹海峡通航前景以及替代燃料可得性等因素仍存在较高不确定性,都可能影响后续订船节奏。

BIMCO指出,今年迄今签订的新船订单中,已有57%预计将在2028年之后交付,这也说明优质船位正变得越来越稀缺。

换句话说,当前油轮新造船市场的升温,既反映出船东对未来市场的判断,也体现出一种现实压力:在合规要求升级、老龄船比例提升、优质船位日益紧张的背景下,谁先锁定未来运力,谁就可能在下一轮市场竞争中占得先机。