VLCC市场“热到发烫”:两笔成交日收益直冲26万美元/天以上

VLCC航运市场持续升温。

过去几天,从业内成交信息平台披露的最新租约记录,到国际航运媒体的持续跟踪报道来看,VLCC市场的高景气正在被系统性验证——20万美元/天级别的收益不再稀缺,超过26万美元/天的“头部成交”也已出现并形成标志性信号。

两笔“26万+/天”租约刷屏

本轮最具冲击力的信号,是两笔被评估日收益(TCE)超过26万美元/天的VLCC即期租约先后出现,首先是希腊船东Adam Polemis旗下New Shipping的2016年建VLCC New Giant,以约269,000美元/天的“headline day-rate(头部成交收益)”完成租出,被认为是当前这轮上行中最醒目的高点之一。

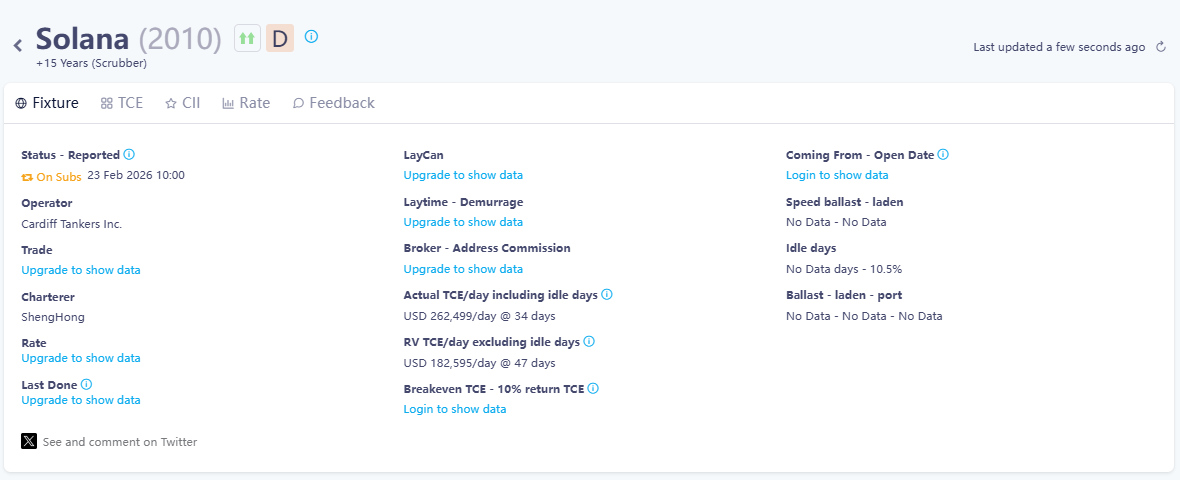

另一笔同样突破26万美元/天的租约,来自“希腊船王”George Economou控制的TMS Tankers。其下一艘2010年建造、约29.8万载重吨VLCC Solana 被盛虹集团国际贸易与航运平台订下(中东湾—中国航次),测算日收益约262,000美元/天。行运媒体TradeWinds同时补充称,该笔“headline TCE”之所以明显高于同类成交,与船舶开港位置、等效航程等计算因素相关,但它仍清晰代表了在空闲运力清单收紧时,市场可以给出的边际定价上沿。

两笔“26万+/天”级别成交的出现,往往意味着市场已经从“是否会突破某个整数关口”的叙事,转向对更高价格区间的重新锚定:高点不再是孤立事件,而是在紧张的可用运力清单(prompt list)中被反复触发的边际结果。

不止中东 巴西—亚洲航线也崛起

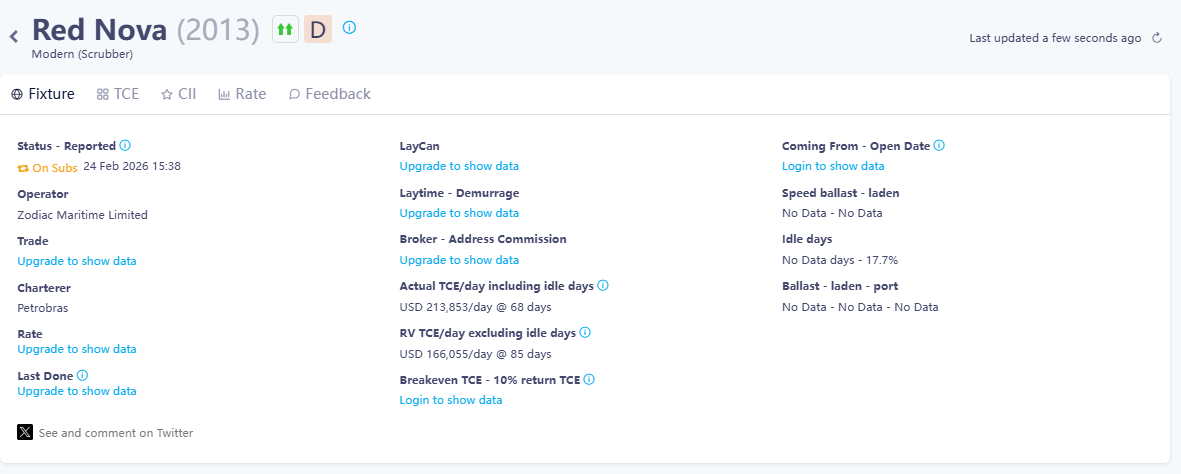

如果说中东湾是这轮行情的“发动机”,那么巴西与西非正在成为新的“增压器”。以色列知名船王Eyal Ofer控制的Zodiac Maritime最新一笔交易,就是典型案例:TradeWinds称,Zodiac将2013年建VLCC Red Nova 以WS 169.7租给巴西国家石油公司Petrobras,执行巴西—韩国超长航程,等效日收益约213,853/day(原报道为236,700美元/天),航程约57天,单航次现金流超过1350万美元。TradeWinds引述市场人士称,这类“费率高+航程长”的组合,使其有望成为VLCC历史上最具标志性的高收益现货租约之一。

更关键的是,奥斯陆船舶经纪商Fearnleys在评论中指出,巴西与西非正在与中东湾并列成为高利润装货区,并提出一个带有结构视角的判断:巴西方向运价在部分时段甚至超过美国湾出口,其背后原因之一是“WTI原油在亚洲市场的竞争力阶段性受限”。

这意味着贸易流向变化不仅推高运价,更通过航程拉长强化了吨海里需求(tonne-mile demand),在运力周转效率未明显改善的前提下,对可用清单形成“实质性抽离”,进一步放大即期市场紧张程度。

为什么会这么热?

把近期的高点成交连成一条线,会发现市场热度并非由单一事件驱动,而是三条主线共振:货盘端的集中释放、有效供给的收缩、以及市场集中度上升带来的供给侧节奏影响。

而这些主线,与信德海事网在2025年11月香港航运周期间对Heidmar CEO Pankaj Khanna 的专访观点高度契合——今天回看,他的判断更像是对这轮行情的“提前定调”。

第一条主线:需求端与装货节奏。中东紧张局势正推动更多原油货盘外运,Bloomberg相关信息报道:中东产油国出口节奏加快。在此背景下,VLCC现货收益持续上行并不断刷新高点。 Reuters此前也援引经纪与航运人士观点称,在担忧美伊冲突升级的背景下,市场提前覆盖运力叠加中东出口走强,使VLCC租船成本升至六年高位。

第二条主线:供给端的“有效收缩”。 市场越来越倾向用“合规、可用于主流货盘的有效运力(compliant mainstream fleet)”去解释定价,而不是用“全球总船队规模”去对冲。Pankaj Khanna在专访中就强调,VLCC真正能赚大钱的来自即期市场,其核心逻辑不在短期地缘,而在供给结构:VLCC订单簿相对偏低、船队快速老化,接近20年“红线”的船舶将更难进入油公司主流贸易体系;而新增原油产量的增量主要来自巴西、圭亚那、美国墨西哥湾与中东等典型VLCC航线区域,远东仍是核心进口地,规模经济与成本效率决定了主流贸易更倾向使用VLCC——这构成了一个“生产端—贸易流向—船型匹配”的结构链条。换言之,当现货收益站上10万美元/天甚至更高时,这更像是结构性紧平衡推动的结果,而非单一事件的脉冲。

第三条主线:市场集中度与供给侧节奏。如信德海事网此前报道《一个月内狂买35艘VLCC!这家航运公司想要操控市场吗?》韩国航运巨头长锦商船(Sinokor)在市场中的突然杀出,也正在逐步改变VLCC航运市场的游戏规则。成为这轮市场变化的最大和最突发变量。

当头部运营方体量上升,市场会对其出船节奏更敏感。TradeWinds 2月23日引述Clarksons Securities分析团队(Frode Morkedal领衔)指出:Sinokor作为最大的商业VLCC运营方,“似乎通过暂缓投放部分运力来追求更高运价”(withheld tonnage in pursuit of higher rates)。

在“可用清单收缩—快速出清”的环境下,大型玩家的出船节奏变化会被迅速放大为价格信号,从而强化市场对高点持续性与波动幅度的预期。这也是近期运价呈现“跳涨式上移”的重要解释之一。

期租市场同步上移

现货市场冲高固然醒目,但更值得关注的是:市场并未把这种高价仅仅当作“几票成交的偶发极值”,近期VLCC一年期期租租金水平纪录多次被改写,市场已经开始把高景气从现货脉冲,转化为可锁定、可折现的长期现金流预期。

比如,Frontline在2026年1月23日公告确认,将7艘VLCC以一年期价格$76,900/天/艘成组租出,起租窗口覆盖1月底至4月,公司CEO Lars Barstad称这是非常高的租金水平(承租方市场普遍指向Sinokor)。

随后在2月,DHT进一步把一年期“天花板”推高:TradeWinds报道其2011年建的DHT Redwood(318,000载重吨)以$105,000/天锁定12个月期租;在同一轮操作中,DHT还把2012年建的DHT Taiga以约$94,000/天、以及另一艘2012年建的DHT Opal以约$90,000/天分别锁定一年期租,使其三艘老船一年期均价被市场测算约$96,000/天——这类“把高点收益变成一年确定现金流”的动作,直接强化了二手资产估值与融资叙事。 更值得注意的是,纪录并未止步于10万美元/天:TradeWinds 2月24日进一步披露,Frontline又被市场消息指向以约$110,000/天为一艘2019年建VLCC签下一年期租约,传闻承租方为Mercuria;并且有市场参与者在同一报道中称,下一档一年期期租成交预期可能上探至$125,000–$130,000/天区间。 这些连续“抬价”的一年期案例共同说明:市场并未把高运价仅仅当作现货端的偶发尖峰,而是在用真实成交把高景气锁定为可折现的中期现金流预期,从而对资产价格与周期持续性形成更强支撑。

这一变化,也与Pankaj的投资逻辑相呼应:他强调“先保护下行,再看上行”。在高期租流动性环境下,即便高位买船,只要能通过中长期期租锁定现金流、对冲下行风险,就有机会把波动转化为可管理的收益曲线——只要下行守住,周期与波动终将带来回报。对当下的VLCC市场而言,期限端上移正在成为支撑现货高位的重要“二级引擎”。