赫伯罗特收购ZIM之后会发生什么:退市、分拆“新ZIM”,以及航线并网的连锁反应

如信德海事网此前报道《重磅官宣!赫伯罗特42亿美元收购ZIM,“New ZIM”同时成立!》,赫伯罗特与以色列私募基金FIMI在竞标中胜出,并于2月16日签署并购协议,拟对ZIM实施整体收购并整合。

交易方案为“全现金收购”,对应估值按每股35美元计算、总对价约42亿美元,较并购消息披露前的市值水平溢价显著。赫伯罗特计划在收购完成后推动ZIM从纽约证交所退市,这也意味着ZIM现有股东不会以换股方式成为赫伯罗特股东,赫伯罗特股权结构不被稀释。与此同时,交易仍需通过监管审批以及ZIM股东大会表决,赫伯罗特判断最晚有望在2026年底前完成交割。

国际业务归HL,以色列关键航线归“新ZIM”

本次交易的关键在于以色列政府“黄金股”机制带来的控制权约束。

为满足监管要求,并购将采取结构化拆分:赫伯罗特并表并整合ZIM的国际与洲际业务;而被以色列政府界定具“国家/地缘战略意义”的相关运营资产,将由FIMI接手并装入一个新实体(业内称“新ZIM”)。

新ZIM将获得一支约16艘集装箱船的运营船队(12艘自有、4艘租入),并聚焦以色列进出口关键通道:既包含现有地中海区域支线与新增一条地中海内新航线,也包括每周一班直达美国东海岸的长航线。除自有航线外,新ZIM还将获得赫伯罗特及其Gemini网络东西向干线的舱位分配,重点面向地中海—美洲走廊,同时延伸至其他市场,从而在“保持以色列关键航线可控”的前提下,继续共享全球网络资源。

赫伯罗特同时承诺在以色列保留“显著规模”的员工队伍,维持海法总部相关岗位,以降低整合对本地运营与政治监管的摩擦成本。

规模红利、避免成为“被收购目标”

为什么是赫伯罗特收购ZIM?

首先,赫伯罗特本身就具有极强的收购基因。赫伯罗特(Hapag-Lloyd)的“现代公司形态”源自1970年两家历史悠久的德国航运企业——Hapag

与Norddeutscher Lloyd(北德意志劳埃德) 合并而成;此后该公司通过并购扩张跻身全球第一梯队。

其规模化整合的起点之一是2005年收购加拿大CP Ships,随后该公司在2014年与智利航运公司CSAV完成合并(CSAV/其控股方由此成为赫伯罗特约30%的重要股东,该次合并一度将其推升为全球第四大班轮公司),后续继续在2017年与阿拉伯联合航运UASC合并,显著加强其中东业务,同时也带来了卡塔尔、沙特等中东主权资本作为重要少数股东的股权背景;在这一系列并购与整合推动下,赫伯罗特如今稳居全球前五大集装箱班轮公司之列。

实际上,就在前两年,赫伯罗特还曾视图购买韩国的HMM。(详情见:→赫伯罗特收购HMM?!不可能成功!)不过由于韩国这样一个对进出口都有严重依赖的半岛国家(考虑到朝韩关系,韩国在贸易角度来看实质上是一个岛国),这基本不能成功。

因此,从行业格局看,全球班轮业持续集中,真正具备“可买、买得动、买得值”的标的越来越少。

对于赫伯罗特而言,ZIM属于少数仍具可操作性的中大型标的:一方面能够带来可观的运力与航线增量,另一方面在监管可行性上可通过“新ZIM”结构化方案解决黄金股限制。

更现实的动因还在于,赫伯罗特需要在集中化浪潮中进一步抬升规模与网络控制力,以降低在长期周期中被更大玩家“反向整合”的潜在脆弱性。

运力资产层面,ZIM拥有相对年轻且可直接投入主干航线的中大型船资源,包括近年交付的LNG双燃料15,000TEU级大船以及2023—2025年建造的一批7,800TEU以上船舶;在新造船交期拉长、船厂产能紧张的背景下,收购相当于让赫伯罗特获得“无需等待船厂”的即期运力跳跃。

两家公司“家底”对照

以2024年口径看,赫伯罗特营收规模显著高于ZIM,但两者净利润水平接近,折射出ZIM在景气上行阶段更强的盈利弹性,同时也意味着其在周期下行时的波动与风险更大。

股权结构方面,赫伯罗特呈现“高度集中+极低自由流通”的特征:核心股东长期稳定持有,二级市场流通盘很小,股价不具代表性;ZIM则因在纽约上市而更分散,机构投资者持股广泛。

对以色列监管而言,赫伯罗特股东结构中存在来自中东地区主权资金的持股背景,使得“黄金股”对控制权与关键航线的敏感性更高,这也是交易必须采取结构化切分的重要原因。

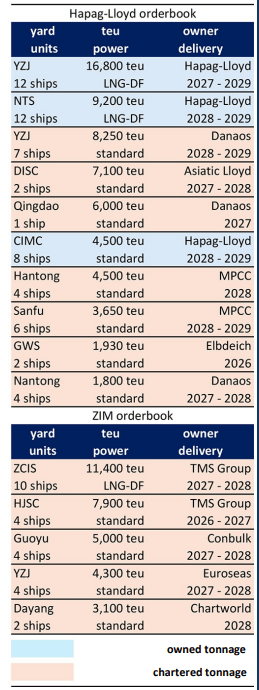

船队与订单簿层面,赫伯罗特运营船队规模显著更大,且在手订单覆盖从支线到超大型船的多吨位段;其大船多为自有资产,并倾向在大型新船上配置LNG适配能力。

ZIM则更典型地采取“以租代买”的轻资产策略:运营船队以长期租船为主,新造船订单也基本以租入方式锁定,来源包括多家船东与投资型平台,从而获得灵活扩张能力但也承担更高租赁周期风险。

船型“旗舰”与运力结构

赫伯罗特的“旗舰”是23,664TEU级超大型双燃料船队,属于其自有资产、为远洋主干网络提供稳定底盘;

ZIM的旗舰则是15,248TEU级LNG双燃料新巴拿马型船,多为长期租赁而来,强调快速补齐跨洋主干线运力缺口。

两者结构差异意味着并购后的运力组合将更“层次化”:赫伯罗特以自有超大型船保持远洋骨干的成本与可靠性优势,同时通过并入ZIM的中大型新船资源,强化在跨太平洋与区域补充航线上的投放弹性。

航线与网络整合

而在航线协同上,地中海—北美走廊原本就是双方合作较深的方向,因此整合带来的市场扰动相对有限,更像是份额与网络的“顺势叠加”。

真正的变量集中在 跨太平洋与远东—欧洲:ZIM的运力部署对北美市场高度倾斜,其远东—北美投放比例远高于赫伯罗特,且在远东—美国东海岸等方向通过VSA进行组织;

并购后,这部分运力若转入赫伯罗特与Gemini体系,将直接推升赫伯罗特跨太平洋份额与服务覆盖。

远东—欧洲方面,ZIM在远东—地中海经营的精品航线具备并入Gemini网络的,赫伯罗特在该走廊的份额亦有望上行。

拉美则是另一块关键拼图:两家公司对拉美均投入不小,ZIM在美湾—南美东岸、美国东岸—南美西岸、亚洲—南美西岸等方向拥有多条独立航线,组织形态上更利于“即插即用”式并网整合,预计将成为并购后较快释放协同的一组资产。

GSL并入,补强赫伯罗特亚洲近洋能力

值得一提的是,除干线整合外,ZIM旗下香港近洋子公司Gold Star Line(GSL)也被纳入出售范围,这为赫伯罗特补上亚洲区域网络的“自有平台”。

GSL运营约23艘、覆盖1,700—7,800TEU多个吨位段,总运力约8.5万TEU,航线覆盖远东—印度、远东—非洲(西/东/南非)以及中国与韩国、印尼、泰国、越南、菲律宾等区域穿梭,并近期新增“韩国—中国—印尼”航线与多家区域船公司联合运营。

对赫伯罗特而言,这不仅是运力增量,更重要的是在近洋市场减少对外部伙伴舱位的依赖,强化区域网络对干线的集疏运支撑能力。

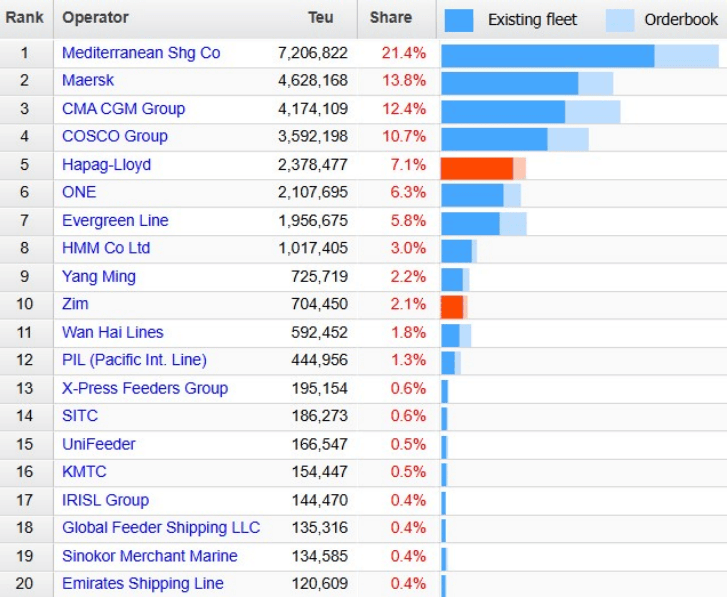

市场格局推演:Top-10集中度再抬升,Wan Hai“递补”进前十

根据Alphaliner数据显示,如若交易最终顺利落地,全球前十班轮公司的集中度将进一步抬升,万海将“递补”进入前十阵营,行业继续向头部集中。

从赫伯罗特自身的结构性收益看,核心体现在三条主干走廊份额与网络控制力的同步上行:跨大西洋、跨太平洋与远东—欧洲均有望实现份额提升;叠加拉美航线的并网空间以及GSL带来的亚洲近洋平台,赫伯罗特的网络将从“主干强、区域依赖合作”转向“主干更强、区域更可控”。而“新ZIM”安排则把以色列关键航线与监管要求嵌入可执行框架:既保留以色列对敏感航线的控制与本地就业承诺,又通过舱位分配与联盟网络让新实体仍能分享全球干线的连接性,从而在监管与商业效率之间实现折中。