建发系“买船版图”从集装箱扩到油轮、散货船

如信德海事网此前曾在《成立不久,这家中国集运公司买入第一艘自有船舶!》一文中报道,不久前,厦门建发供应链物流科技有限公司旗下在新加坡注册成立的集装箱班轮公司 Greta Shipping 已完成其首艘自有集装箱船的收购:该公司买入由 Marlow Navigation 控制的 “RIO KOBE” 轮。

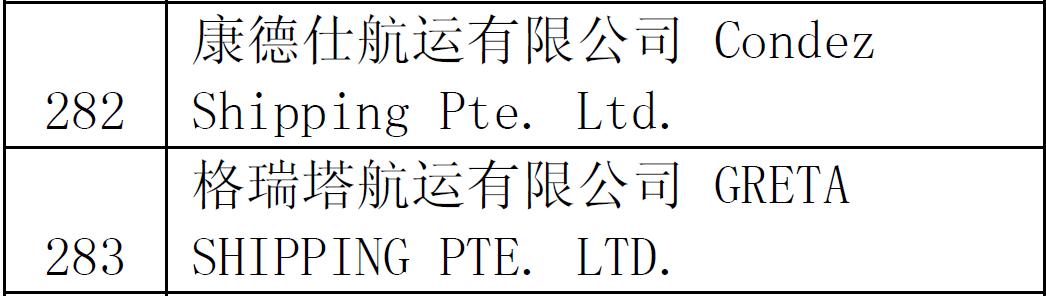

而据信德海事网进一步了解,该轮目前的注册船东为与Greta Shipping同意注册地址的,同为厦门建发供应链物流科技有限公司旗下的另一家公司Condez Shipping。

Condez 在新加坡的注册地址与建发体系在当地的相关机构信息出现重叠;结合此前业内反馈与信德海事网掌握的背景信息,Condez 与 Greta 更像是同一体系下的不同平台:前者偏“资产端/买船平台”,后者偏“运营端/班轮服务”。

另据信德海事网进一步了解,公司除集装箱船外,该公司也在推进油轮等更多船舶的购置。最新市场报道显示,这一“多船型扩张”的思路正在加速落地。

援引的 S&P Global 数据,除了上述 “RIO KOBE” 轮外,Condez Shipping 在近段时间还连续完成另外一笔船舶收购,和另外一笔船舶融资服务交易,这意味着该公司的相关合作已经覆盖 集装箱船、干散货船与成品油/化学品船三个细分板块。

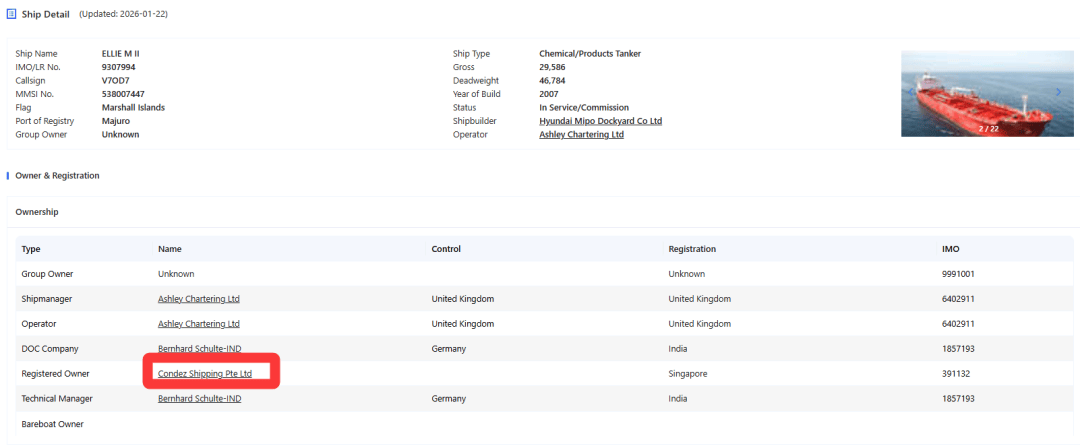

据信德海事网最新了解,Condez 在 2026年1月16日以约 1500万美元购入一艘 46,800载重吨、2007年建造的 MR2级化学品/成品油船 Ellie M II。该船此前由英国相关机构运营,出售后的具体就业安排尚未对外明确。

此外,Condez 又把触角伸向干散货市场。有相关报道称,Condez 以约 1270万美元买入一艘 57,300载重吨、2010年建造的散货船 Ince Fortune。该船在交付后被安排以光租方式出租给中国香港的相关公司并更名为 Pros Echo,同时其技术管理也被委托给第三方船舶管理公司。 该笔交易体现出其更偏向资产运营与现金流管理的思路,而非单纯为自有船舶直接投放。

尽管如此,把三笔交易合并起来看,Condez 在极短周期内把“箱船+散货+油化”的三条腿同时搭起,显然不是单一赛道的试水,而更像是在搭建一个可以跨周期配置的“航运资产组合”。

我们再返回来看看Condez与Greta两家公司的分工逻辑。

如果仅从公司名称看,Condez 与 Greta 似乎是两条平行线;但把交易路径、注册地址线索与建发体系既有布局放在一起,会更容易理解其内在逻辑: Greta 更像面向市场与客户的“运营平台”,Condez 更像面向资产与资本的“持船平台/买船平台”。

对Greta而言,早期通过买舱、共舱等方式切入区域网络,可以在更低成本下完成航线验证、客户积累与产品打磨;而当业务逐步稳定后,若继续扩大服务密度与网络覆盖,自有或可控运力的比例提升就会成为关键变量。

在这种需求之下,一个更偏资产端的主体负责“买船、持船、出租、管理与再配置”,运营端主体则专注“航线产品、班期稳定与客户服务”,两者在同一体系内并行推进,就能在扩张期兼顾速度与风险控制。

这也解释了为何市场会看到Condez的买船覆盖多个船型——其任务可能并不局限于“给Greta买箱船”,而是以更综合的资产组合方式,为集团航运能力与供应链服务提供更宽的运力底座与金融弹性。

把这一轮动作放回更长的时间轴,会发现其信号意义更强。Greta 在2025年8月启动中东—南亚区域航线后,市场对其“是否会买船”“是否会扩展到油轮等更多船型”的关注持续升温。如今,Condez 在两个月内完成三类船舶收购,使得外界看到的已不只是“班轮新玩家买入第一艘箱船”,而是一个更清晰的趋势: 建发体系的航运布局正在从单一的集运叙事,走向多船型、跨板块的综合配置。

更重要的是,这种配置方式为下一步留下了想象空间。若Condez继续补充油化与干散资产,既可能形成更强的抗周期组合,也可能与建发既有的大宗商品与供应链服务形成更直接的业务耦合;而若未来Condez把部分箱船资产更紧密地服务于Greta的班轮网络,则Greta在班期稳定性与运力调配上的能力也将被进一步强化。可以预见的是,随着更多交易逐步浮出水面,建发系在国际航运市场的“存在感”将不仅体现在航线与产品,也会更直接体现在资产端的连续动作上。