12艘!沪东中华首次进军VLCC市场,Dynacom拟再下“全球最大单”?

VLCC新造船热潮在2026年开年继续升温。

据多方市场消息,希腊船王George Procopiou旗下油船管理平台Dynacom Tankers Management已与沪东中华达成协议框架,计划在沪东中华最多订造12艘VLCC,新船将于2028年交付,单船造价超过1.2亿美元,交易总金额或达14.4亿美元(约合人民币100.14亿元)。

若最终确认,这将成为今年迄今全球最大VLCC新造船订单,也将是沪东中华首次建造VLCC的标志性事件;与此同时,这笔订单也被视为“VLCC订单潮”从船东侧扩散到船厂侧的重要信号——船东在锁定运力窗口,船厂在扩展产品谱系,双方逻辑在当前市场周期内高度契合。

单船>1.2亿美元,低于“1.28亿美元”主流参考价

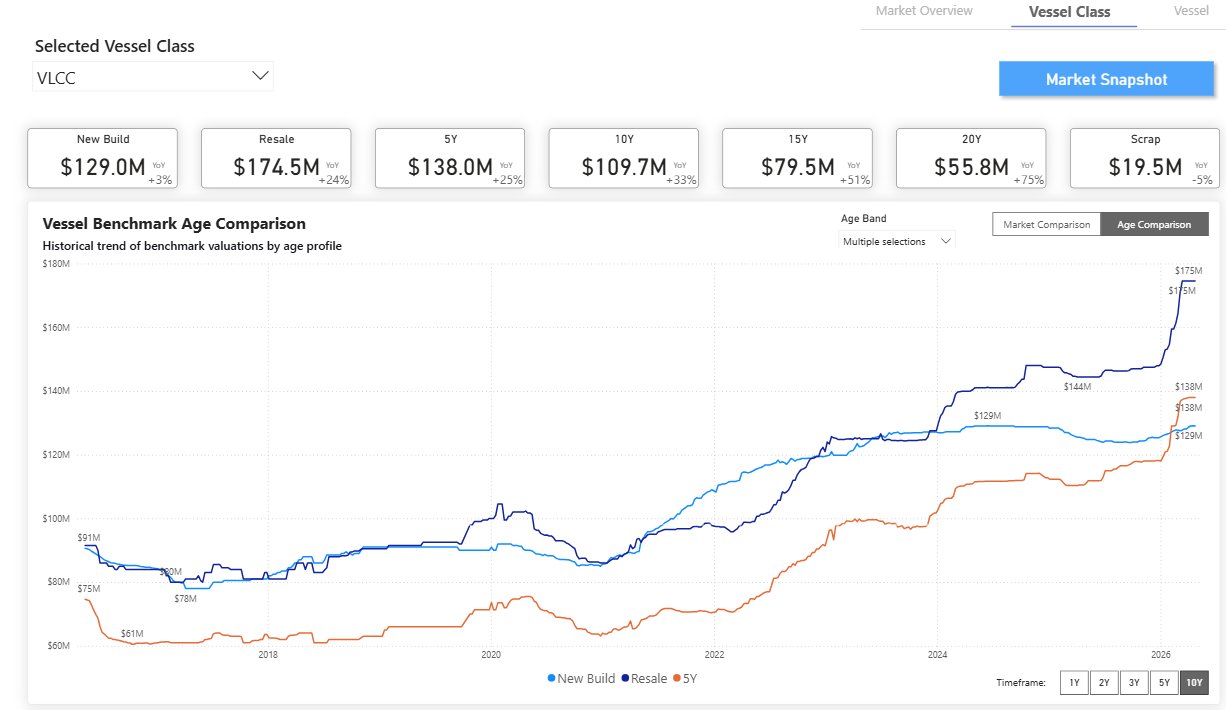

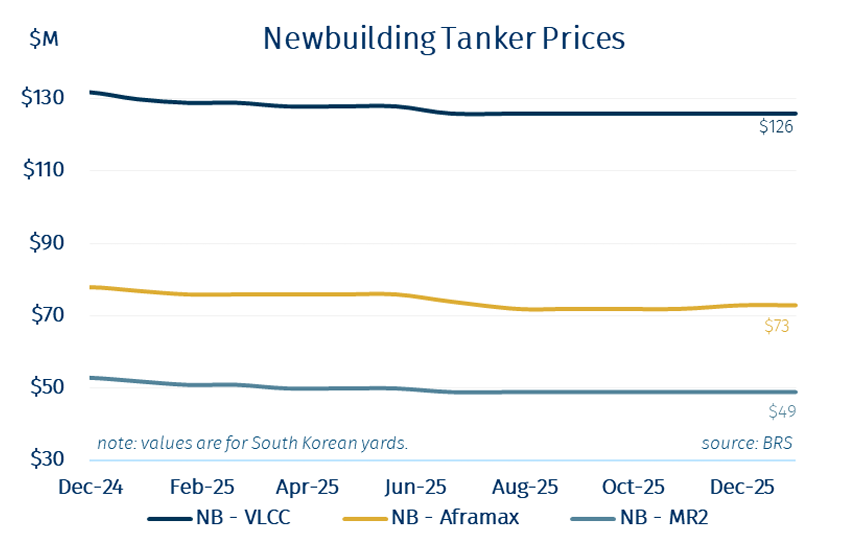

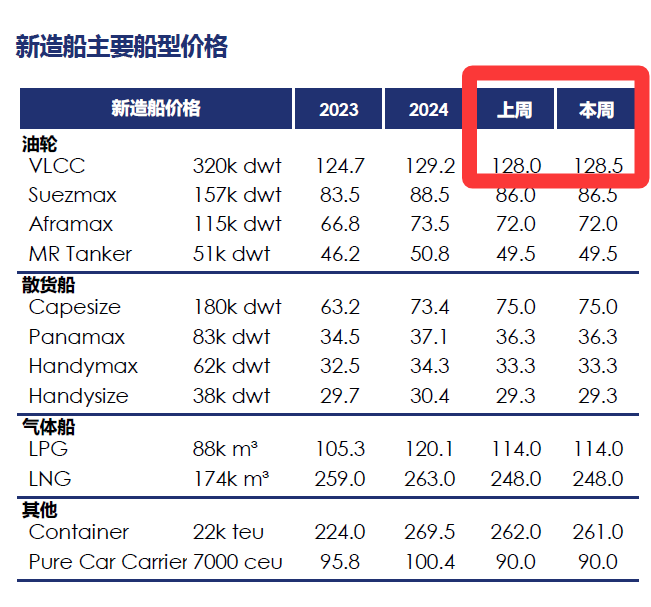

从价格坐标系看,这笔交易最具话题度的点在于“高金额但相对低单价”。克拉克森数据显示,目前315,000—320,000载重吨传统燃料VLCC新造船价格约为1.28亿美元/艘,与去年同期大体持平;而市场传出的沪东中华项目单船“超过1.2亿美元”虽仍处于高位,但相较1.28亿美元的参考价存在一定折让空间。

这种“略低于主流报价”的结构,往往意味着船东对船台窗口、批量议价、以及后续可能的融资安排有更强的把控能力,也反映出在VLCC行情强势、资产端预期走高的阶段,船东更倾向于用规模化订单换取可控成本与更早交付。

沪东中华借产能扩张切入VLCC

若本批传闻订单最终落地,这也意味着沪东中华将首次进入VLCC建造市场,这一动作本身具有“战略转向”的含义。

作为中国船舶集团旗下核心企业,沪东中华近年来订单结构高度集中在LNG船与集装箱船。

具体而言,克拉克森数据显示,沪东中华当前手持订单合计93艘,总规模约1083.9万载重吨(DWT)/724.9万CGT,结构高度集中在高端气体船与大型箱船:其中LNG船53艘、集装箱船37艘、LNG加注船2艘;交付期覆盖2026—2031年,交付高峰主要落在2027—2029年(2027年23艘、2028年22艘、2029年17艘)。从客户看,订单主要来自Seaspan(14艘)、PIL(12艘)、MOL & CSLNG JV(12艘)、Nakilat(9艘)等头部玩家,另有中远海运集运、CNOOC/CMES/NYK JV等重要客户;从燃料/技术配置看,以LNG Capable(68艘)为主,同时有12艘标注Methanol Ready,体现其订单在“气体船强项”基础上继续向多燃料与低碳预留方向延伸。

而油轮方面,根据克拉克森数据,沪东中华仅在2004—2011年间建造过大型油船,彼时主要交付阿芙拉型与LR2型成品油船。

市场人士认为,在LNG船与箱船订单持续增长、船台排期拉长的背景下,沪东中华推进VLCC业务,一方面是通过“客户结构多元化”对冲单一船型周期波动,另一方面也为未来在超大型船舶领域形成更完整的产品组合——在高端气体船优势之外,补齐“主流原油运输船”的拼图,从而在行业景气切换时拥有更强的抗波动能力。

Dynacom“底盘”有多大:在役134艘、手持订单77艘(克拉克森清单)

结合克拉克森研究(Clarksons SIN)清单数据(生成时间:2026年1月28日 14:01)来看,Dynacom的油轮平台本就建立在“规模化运营+持续补船”的路径之上:其在役/闲置合计134艘、合计载重吨约1,765万DWT,船队覆盖LR1、LR2/阿芙拉、苏伊士以及部分VLCC等多个吨位段;

与此同时,其手持新船订单达到77艘、合计载重吨约1,069万DWT,交付高峰集中在2026—2028年(2026年35艘、2027年28艘、2028年12艘、2029年2艘)。

这种“存量很大、增量更大、交付集中”的结构意味着:Dynacom并非“顺周期跟风”,而更像是以“连续下单”将船队推向新一轮迭代周期,并在市场窗口期用订单锁定未来运力与资产弹性。

Scrubber成“标配”,LNG Ready占比高

从订单配置看,Dynacom的新船策略并非单纯追求吨位扩张,而是明显面向合规与不确定性做了“体系化配置”。

目前该公司77艘订单里有72艘标注Scrubber配置,说明其对硫排放合规与燃油策略的选择更偏向“即插即用”的成熟路径;同时,在替代燃料预留方面,LNG Ready达到53艘、LNG Capable为5艘,另有3艘同时标注LNG Ready与Methanol Ready。

关于航运绿色转型George Procopiou在多个场合表达了航运业应该采取更为务实的举措

对油轮船东而言,这种组合的核心价值不在于短期立刻用上某种燃料,而在于为未来碳监管强化、燃料供给结构变化、以及租家对低碳属性提出更高要求时,保留技术与商业上的“可选项”,从而让船队资产在更长周期内维持可融资、可出租、可运营的通用性。

为什么是现在:VLCC强势行情+二手船稀缺,把船东推向新造

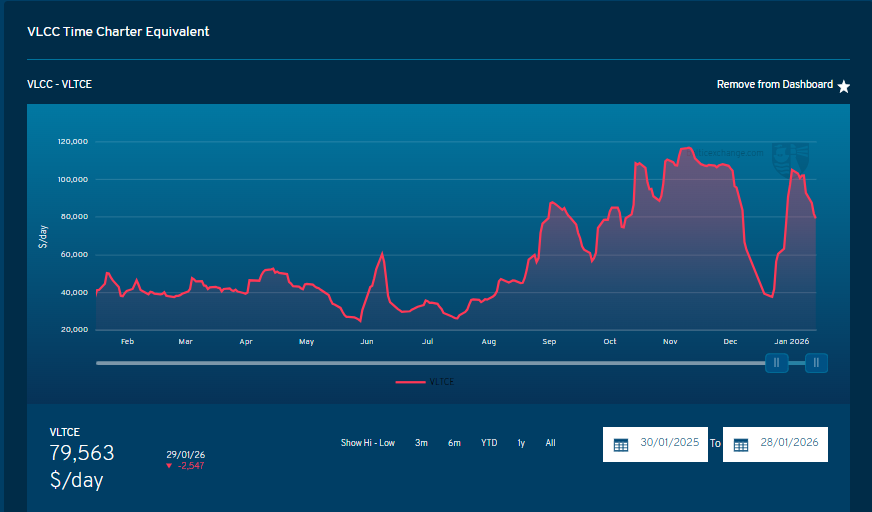

把镜头拉回市场层面,VLCC新单激增并非偶然:一方面,VLCC市场景气度明显回升,过去一年日租金出现大幅上涨,局部时段甚至出现六位数日租表现,强化了船东对中短期盈利弹性的预期;

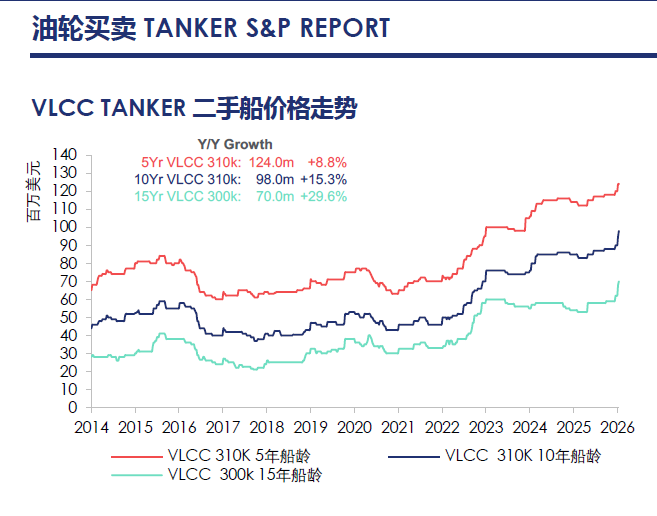

另一方面,二手船市场的适航船舶资源日趋稀缺,价格被持续推高——市场机构数据显示,5年船龄VLCC价格也已经超过了1.2亿美元,与1.28亿美元的新造参考价差距缩小到个位数百分比。

此外,近段时间以来美国以及欧盟等国家和地区加大了对运载委内瑞拉、伊朗和俄罗斯原油的油轮(所谓的影子船队)的制裁力度,而这类型的船舶的船龄其实也相对较大,这意味着未来更多的老旧油轮(包括VLCC)可能无法继续投入使用以及被拆解。

SSY数据显示,截至去年年底虽然全球总共有150艘的VLCC订单存在,但是受制裁影响的VLCC船舶数量却达到了153艘。如下:

在这种情况下,“买二手”和“锁新造”的经济性差距被快速压缩,船东自然更愿意通过新造船获取更长的资产使用周期、更稳定的合规属性与更好的融资条件;叠加供给侧存在较大比例老旧运力、以及地缘政治与贸易格局变化带来的不确定性,船东锁定新造运力的动机进一步被放大。

沪东中华“破圈”VLCC,或将引发新一轮中国船厂VLCC竞速

如果Dynacom—沪东中华这笔最多12艘VLCC订单最终落地,其意义不止是一张“百亿级”大单:对沪东中华而言,这是从LNG船与箱船优势赛道向主流油轮板块的战略延伸,也是其产能体系升级与产品谱系扩展的一次关键落子;

对Dynacom而言,这是在高景气窗口期以更早交付锁定未来运力与资产弹性,并将VLCC作为船队迭代的核心抓手;对行业而言,这将进一步强化“VLCC新增运力向中国船企集中”的趋势,并可能推动2026年VLCC新造订单在阶段性上冲后形成新的竞争格局——船东比拼窗口、船厂比拼产能与交付节奏,VLCC赛道的“新一轮竞速”正在加速展开。