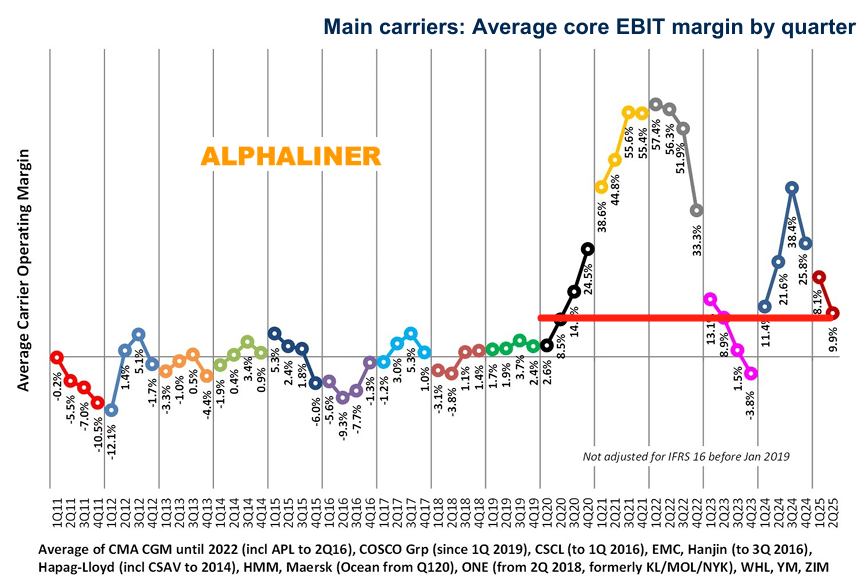

据Alphaliner最新一期周报显示,2025年第二季度,全球前九大集装箱航运公司的平均息税前利润率已跌至9.9%,不仅跌破10%的关口,更是创下自2023年第四季度以来的一年半新低。

这一数字标志着集运行业正式告别疫情时期的超额利润阶段,进入新一轮常规化竞争周期。尽管红海危机持续对东西干线运价形成支撑,但仍无法扭转行业整体盈利能力下滑的大趋势。

亚洲航商,表现亮眼

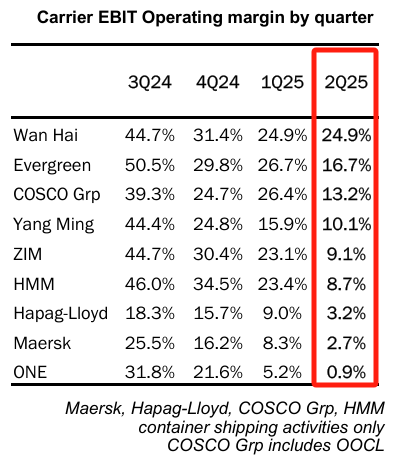

亚洲航商,表现亮眼数据显示,万海航运以24.9%的利润率稳居榜首,且连续两个季度保持同一水平,展现出较强的盈利稳定性。长荣海运和中远海运集运分别以16.7%和13.2%位列第二、三位。相比之下,日本海洋网联船务(ONE)利润率仅为0.9%,连续两季度处于行业末位,而马士基和赫伯罗特的利润率也降至2.7%和3.2%,接近盈亏边缘。

在其他承运商中,HMM由于运价出现大幅下滑,同比下降22.1%,其利润率排名也跌至第六位。以星航运(ZIM)的运价降幅相对较小(-11.6%),但运输量同时下降了6.0%。未公布息税前利润(EBIT)的达飞轮船(CMA CGM)则报告了最理想的货量/运价数据:这家法国航运公司的每标箱平均运价仅微降1.3%,同时运输量保持稳定。

据Alphaliner分析,万海在本季度成功的原因主要包括三个方面:一是自有船舶比例高达65%,有效规避了高昂的租船成本;二是非亚洲业务收入占比显著提升,2024年其美洲、南美、中东及印度航线收入占总收入比例已达70%;三是其传统优势的亚洲区内航线因美国关税政策推动贸易转移而运价走强,成为利润增长的重要引擎。

亚洲区域市场成为盈利稳定器

值得关注的是,利润率前三甲万海、长荣和中远海运都有一个共同特征:亚洲区内航线运力投入占比位居行业前列(万海16%、长荣11%、中远15%),这一战略布局在本轮市场调整中显现出明显优势。

这一现象背后有着深刻的结构性变化:一方面,美国关税政策推动制造业供应链加速向东南亚、印度等地区转移,带动了近洋航线运输需求持续增长;另一方面,主要亚洲航商凭借对区域市场的深度理解和灵活的网络设计,成功抓住了这波增长机遇,第三,贸易结构的重塑带来了区域货运量的增加,运价回升以及亚洲市场运量大增带动了航司的盈利能力。(从一条航线,看中远海运集运有多强!)

非北美地区货运量逐步增长

此前,知名船舶经纪公司MB Shipbroker表示:2025年前五个月(1月至5月),远东地区的集装箱出口继续表现强劲。

在此期间,远东地区出口量较去年同期增长6.8%。2025年5月录得同比小幅增长3.4%,保持了上升趋势,延续了五个月相对于2024年的强劲表现。

具体来说,在远东地区范围内,大中华地区、印度尼西亚和越南在2025年前五个月相比2024年同期分别实现了7.3%、8.9%和12.6%的正增长。这一出口扩张得到了更强劲的外部需求支撑,尤其是来自欧洲的需求——2025年1月至5月期间,从远东的进口量较2024年同期增长了10.6%。此外,远东区域内的贸易也实现了健康增长,同期增长了5.1%。

总体而言,在富有韧性的全球需求及区域内需求的共同支持下,远东出口市场正展现出显著的增长势头。

未来展望:下半年承压,Q4或现亏损

尽管上半年整体业绩仍保持盈利,但多家巨头对下半年、尤其是第四季度的展望趋于谨慎。全球集装箱航运公司Q4,大概率可能亏损

马士基集团在最新盈利预测中表示,下半年可能存在最高1亿美元的运营亏损风险,这与其东西航线暴露度较高有关。赫伯罗特则预警下半年最高可能面临4.27亿美元的运营赤字,其正在加速推进的Gemini联盟网络整合也增加了短期成本压力。以星航运预计下半年可能出现6200万美元的息税前亏损,主要受累于其相对集中的航线布局。

采用四月至次年三月财年制的ONE虽未对日历年第四季度给出具体指引,但预计在截至2026年3月31日的财年剩余九个月内将保持盈利。尽管如此,其面临的成本压力和市场挑战不容小觑。

行业分析师指出,2025年全年行业整体仍将实现盈利,但第四季度很可能会出现局部亏损。运力过剩、需求增长乏力、地缘政治不确定性以及环保法规带来的成本上升,正在共同构成行业面临的新挑战。

随着全球集运市场进入新的竞争阶段,亚洲区域市场的崛起、成本控制能力和网络灵活性,正在成为决定航商能否持续盈利的关键因素。对于行业参与者来说,下半年将是一场真正的考验,也是展示战略智慧和运营实力的关键时刻。