净利大降94%,ZIM究竟发生了什么

2025年8月20日,以星航运(ZIM)公布了截至6月30日的2025年第二季度财报。在全球集运市场震荡、美线剧烈波动的背景下,该公司当季表现可谓是遭遇重挫。

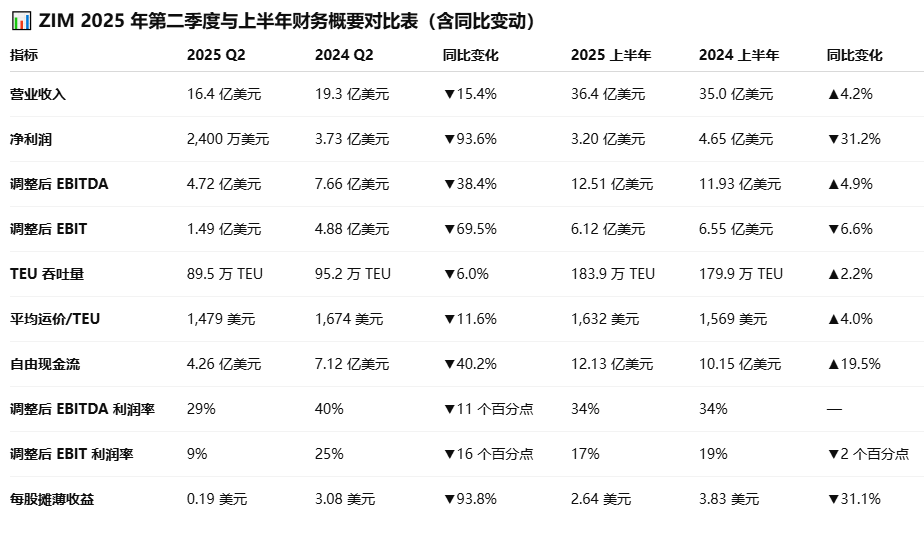

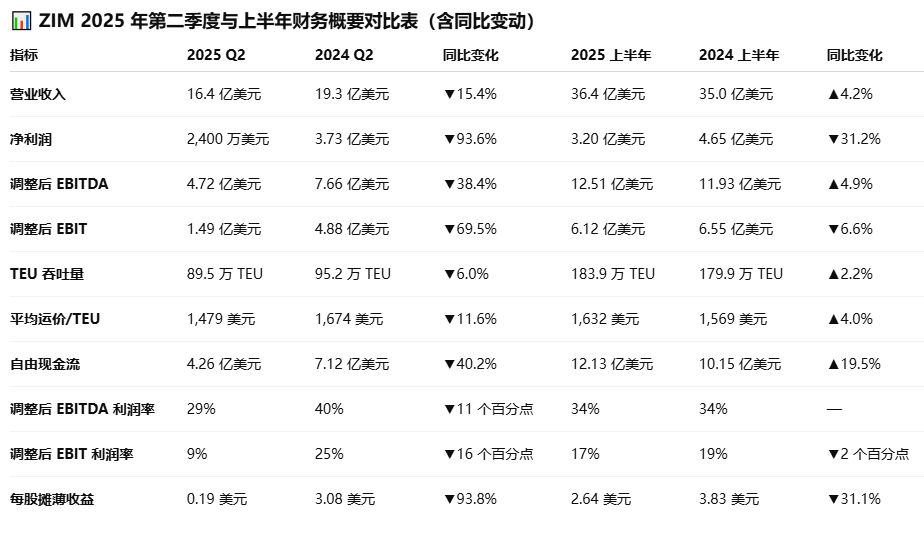

数据显示,ZIM二季度营收为16.4亿美元,同比下降15.4%;净利润仅2,400万美元,同比暴跌93.6%。作为曾经的“盈利之王”,这一成绩单令市场侧目。

进一步来看,在利润端,ZIM本季度调整后息税折旧摊销前利润(EBITDA)为4.72亿美元,同比下降38.4%;调整后息税前利润(EBIT)为1.49亿美元,同比下降68.2%;自由现金流下降至4.26亿美元,较去年同期减少40%。EBITDA和EBIT利润率分别降至29%与9%,远低于2024年同期的40%和25%。在如此剧烈的下滑之下,ZIM每股收益由去年的3.08美元暴跌至0.19美元。

信德海事网分析财报发现,此次业绩下滑,主要源于运输量与运价的“双杀”。

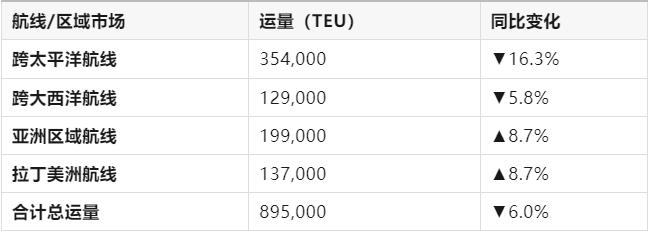

报告期内,公司单箱平均运费为1,479/TEU美元,较去年同期的1,674美元下降11.6%;总运输箱量为89.5万TEU,同比减少6%。

其中特别要注意的是,是ZIM依赖度极高的跨太平洋航线,受到冲击最为严重,运量同比锐减16.3%至35.4万TEU;

跨大西洋航线也下降5.8%。相对而言,亚洲区域和拉丁美洲航线则表现亮眼,运量分别增长8.7%,达19.9万和13.7万TEU。(对美出口大降,中国出口却创历史新高!真相是……)

|

|

|---|

如信德海事网此前在《红海危机!却使这家以色列航运公司业绩大涨,股价飙升!》、《去年赚钱最凶的航运公司,今年最先一波出现亏损》等文章中介绍到,ZIM在跨太平洋航线市场的业务投放占据相当的业务比例,此外该公司也更多的投入到即期市场,在市场波动较大的情况下,该公司的业绩就容易出现过山车似的波动。

在这样的业务构成下,从横向对比看,ZIM的跌幅也显著高于其他头部班轮公司。2025年第二季度,马士基、赫伯罗特、达飞集团等公司虽同样面临市场压力,但其净利润跌幅分别为23.3%、34.6%和21.2%,远低于ZIM的93.6%。此外,“Premier Alliance”成员阳明海运和海洋网联ONE的净利也分别下滑92.6%和89.0%,虽跌幅较大,亦未触及ZIM的“谷底”。

尽管如此,从整个上半年来看,ZIM表现仍显出一定韧性。2025年上半年,公司实现营收36.4亿美元,同比增长4.2%;净利润为3.2亿美元,同比下降31.2%;集装箱运输量达到183.9万TEU,同比增长2.2%;单箱平均运费为1,632美元,同比增长4.0%。值得注意的是,ZIM上半年自由现金流达到12.1亿美元,同比上升19.5%,显示其在资金层面仍具稳定支撑。

面对市场不确定性,公司对全年前景依旧保持谨慎乐观。ZIM将全年调整后EBITDA预期由原先的16–22亿美元区间上调至18–22亿美元,调整后EBIT预期也由3.5–9.5亿美元提升至5.5–9.5亿美元。同时,公司宣布将向股东发放700万美元现金股息,折合每股0.06美元。

ZIM总裁兼首席执行官Eli Glickman在财报中表示,在市场中断和波动不断的环境下,公司继续发挥扩容船队和改善成本结构的优势。“ZIM的核心竞争力在于现代化、高效率的船队以及灵活的商业战略,能快速应对全球贸易的变化。”他强调,公司将专注于可控领域,持续优化成本、调整船队结构,努力在复杂环境中实现长期可持续增长。

ZIM的业务模式决定了该公司的业绩将会随着市场外部环境的变化出现剧烈的波动,从“暴利王者”到面临盈利压力,在全球经济增长放缓、地缘风险频发、美线需求动荡的多重挑战下,公司如何平衡盈利与扩张,是否需要战略转型,或将成为决定其能否走出周期低谷的关键因素。

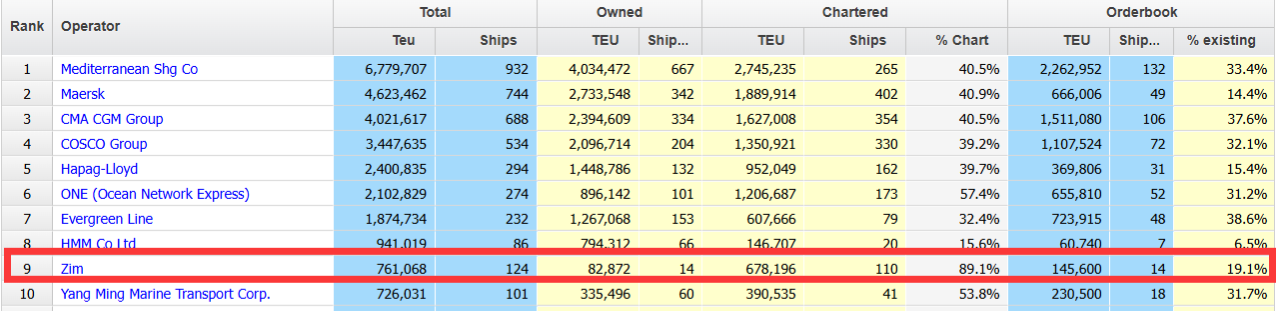

Alphaliner数据显示,ZIM目前为世界第9大集装箱航运公司,该公司经营着一支由124艘船舶组成的船队,运力规模达到76万TEU。但是该公司的大部分船舶均为租用船舶,其中自有船舶仅有14艘(运力为82872TEU),但目前该公司手持14艘新造船订单,合计运力达到145600TEU。随着更多的自有、高效船舶的加入,该公司的租船成本或将得到更有效控制。