去年一年,跨太平洋航线三大航运联盟运力市场份额大幅下降

信德海事网 马琳

在新冠肺炎肆虐期间,跨太平洋航线上除了运费上涨的略显野蛮,班轮公司的市场布局也完成了变迁。

从USWC到USEC

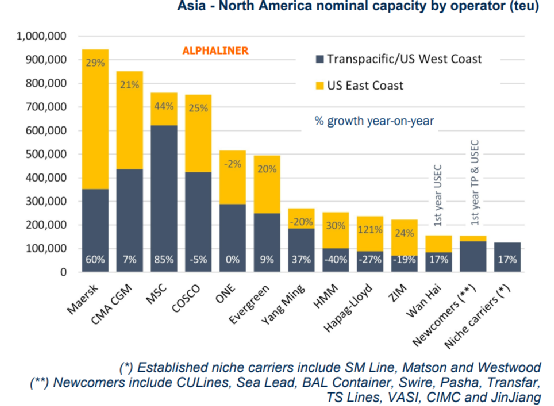

Alphaliner的数据显示,跨太平洋目前共有 702 艘集装箱船在运营,这些船舶能提供的总运力为 575 万TEU,同比增长 24%,比疫情前要多得多。亚洲-北美东海岸航线运力大量增加,同比增长28.1%,而亚洲-北美西海岸航线仅为20.5%。

图表来源:Alphaliner

反应迅速马士基,太平洋航线第一马士基

跨太平洋航线上,马士基超过CMA CGM和中远,成为了船舶运营商TOP1,其新增加的“TP20” “TPX” 和“TP28”航线使其总运力增加38.7%。

但马士基不是运力增加最多的班轮承运人,与其同在2M联盟的MSC运力增加76.1%,亚洲的“小黑马”万海增加了130.2%。

在 2020 年年中,正值美国刚刚疫情有所缓和的时候,中远是跨太平洋航线的断崖式领导者。马士基当时仅排在第四位,运力比中远少近 30%。MSC 现在排名第三,而当时仅排名第六。中远则被挤到了第四位。Alphaliner 说,“MSC 和马士基是迄今为止该行业运力增长最快的承运人。”

长荣、CMA CGM、中远、ZIM的市场份额增加比例从20%到44%不等。而ONE和阳明由于THE联盟的运力重整,市场份额有所下降。

从82.2%到67.7%

三大航运联盟的市场份额在过去的12个月里大幅下降,从82.2%下降到67.7%。直接原因主要可以有两个:首先是行业新进入者的增加,据Alphaliner的统计,该航线上新进入者的市场份额达到2.7%。

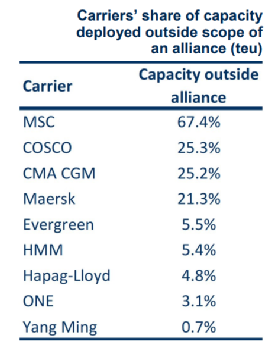

其次是2M联盟这两位都并没有把新增的大量运力投入到联盟之中。马士基在2M联盟中投入的运力在过去的12个月里增加了11.5%,而其在联盟之外的运力从14660TEU暴增到201260TEU。MSC更甚,其67.4%的运力都放在了联盟之外,去年从138260TEU投放到512100TEU。

图表来源:Alphaliner

尽管航运联盟中的各个承运人成员单独定价,但是FMC一直揪住各大班轮公司不放,非要查出点儿什么来,联盟数据的下降看起来是这些承运人们反抗FMC过分监管的一大重要举措。而且现在市场这么好,也没必要非要在联盟中运营。

哪条船它不是满的?

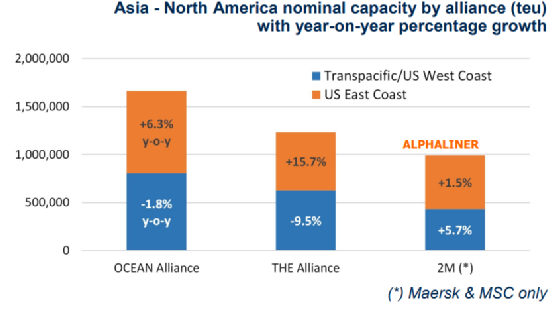

2020 年年中时,2M联盟(马士基、MSC)、海洋联盟(中远、CMA CGM、长荣、东方海外)和 THE 联盟(赫伯罗特、ONE、阳明、HMM)三大联盟控制了 89% 的跨太平洋航线运力,海洋联盟占 39%,THE 联盟 占 30%,2M 占 20%。然后就一直在下降。

联盟仍在名义上增加跨太平洋运力,但速度比整体市场要温和,2M联盟增加3.3%,海洋联盟增加2.2%,THE 联盟增加1.3%。

图表来源:Alphaliner。 * 2M 不包括 ZIM 或 SM Line 的运力,因为这两家公司本月的船舶共享协议到期

2022 年运价有望和 2021 年持平

新冠疫情对跨太平洋运价的变革性影响尚未结束,今年仍有望达到 2021 年的最高水平。

马士基跨太平洋市场份额的上升意味着长期合同的增加。马士基一直是最激进的合同支持者,这家公司会选择以牺牲现货利润为代价去签订多年期的长期合同。

人们普遍预计,2022 年亚洲-北美的年度合同运价将远高于 2021 年。在现货市场,一些指数有所放缓,但仍远高于去年的水平,更远高于疫情前的水平。

德鲁里上周对上海-洛杉矶航线的平均估价为每FEU 8,782 美元(不包括保费),这是自 2021 年 7 月初以来的最低水平,比去年底下降 14%,这对托运人来说是个好消息。但坏消息是,这比去年同期增长了 112%,是疫情前水平的三倍。

要使 2022 年全年的跨太平洋运费与 2021 年全年相比下降,现货运价必须快读跌至当前水平的一半以下,并在今年剩余时间内继续严重低迷。因为现货跌幅必须足够大,才能抵消较高的像马士基这样的承运人已经协商过的合同运价。(马士基再次上调全年业绩预期,但同时预警:箱量可能下降)