二手油轮比新船还贵,油轮资产定价逻辑被彻底改写?

一艘用了5年的VLCC,居然比韩国船厂的新造船合同价还要贵。

一艘8年船龄的Aframax,成交价格已经高过同类型新造船价格。

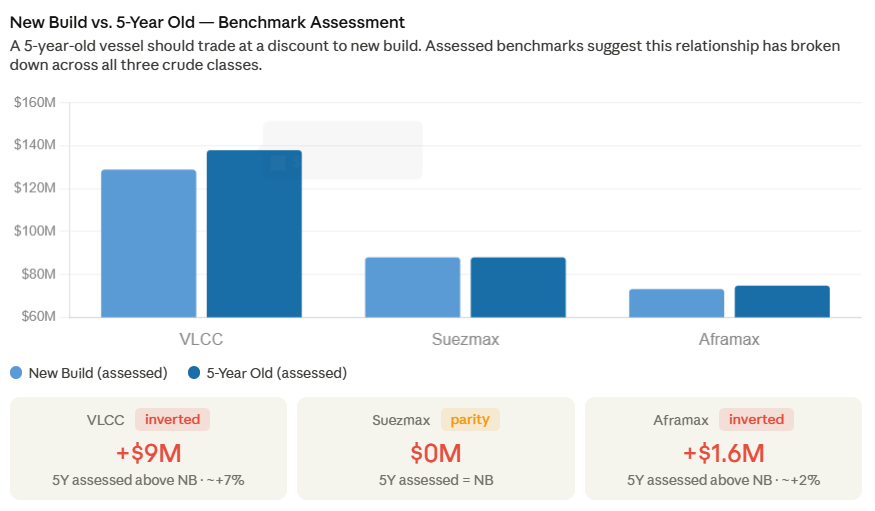

在正常的航运资产市场中,这几乎是不该发生的事情。船舶资产通常遵循清晰的船龄折价曲线:新造船最贵,转售(resale,指那些已经下单但是还没有建造完毕的船)船因为节省等待时间可以获得一定溢价,5年船龄船则应较新造船有明显折价,10年船龄、15年船龄再逐级下降。

但在当前油轮市场中,这条曲线正在被打破。

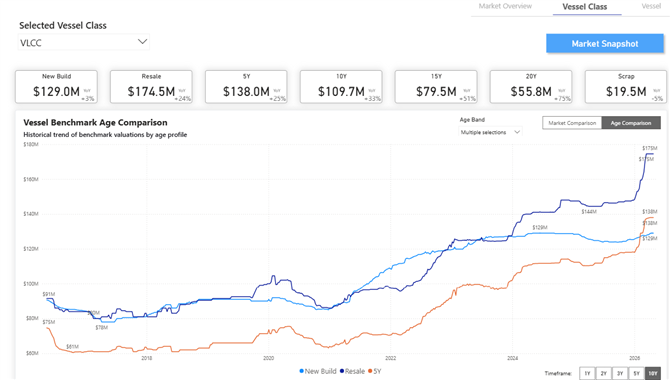

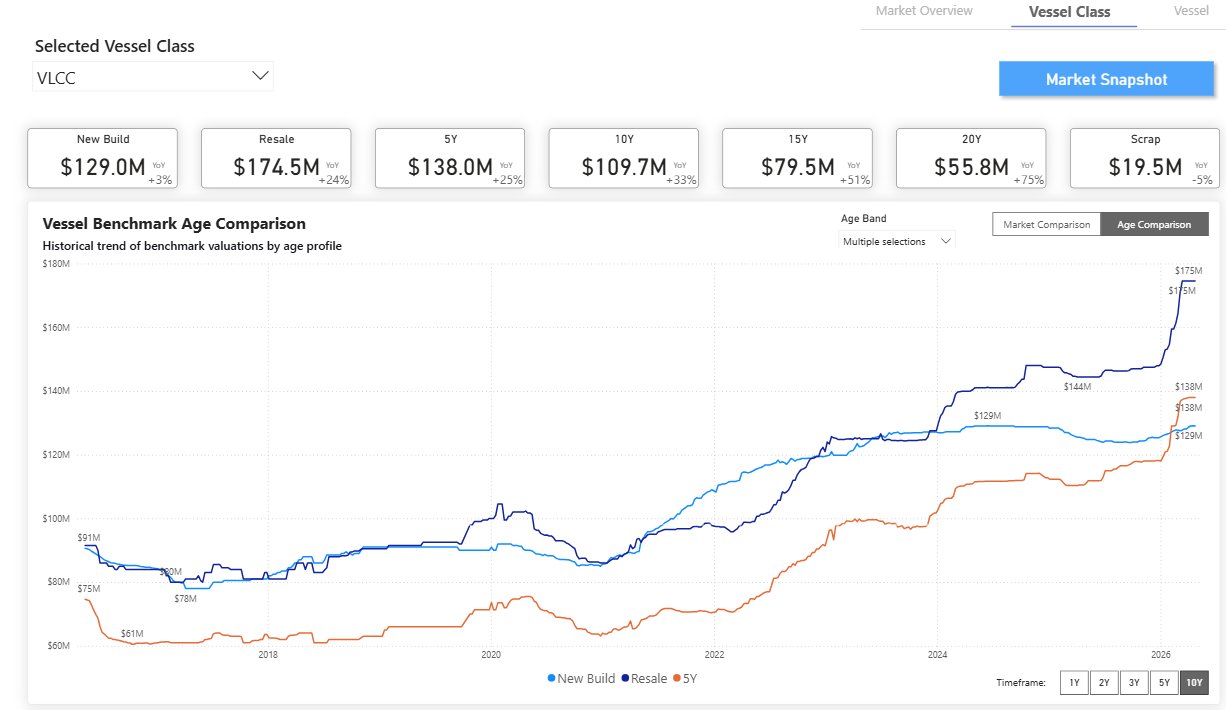

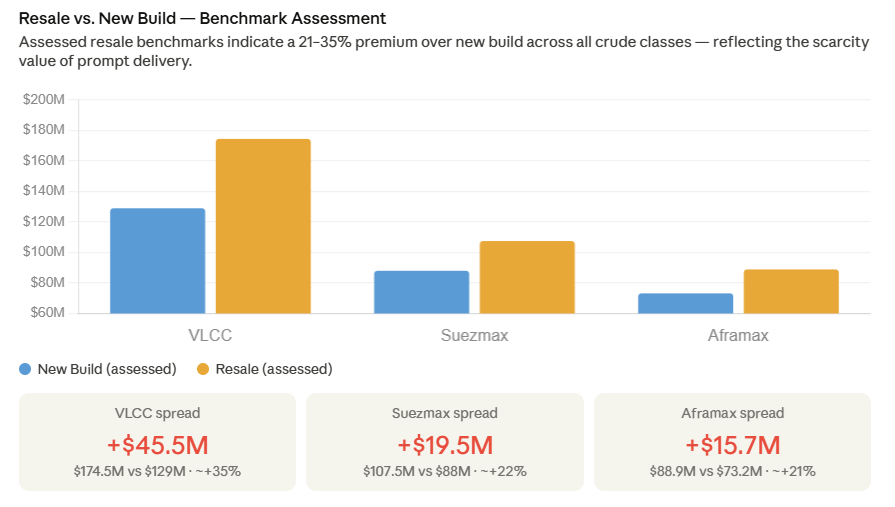

据Signal Ocean最新Tanker Market Monitor,目前原油轮主要船型中,二手船与新造船价格之间已经出现罕见倒挂。5年船龄VLCC价格比新造船合同价格高出约900万美元;Suezmax方面,5年船龄船与新造船价格基本持平;Aframax也已经进入倒挂区间。更夸张的是resale市场,买家为了获得更早交付,愿意支付较新造船高出21%至35%的溢价,其中VLCC resale较新造船的溢价最高达到4550万美元。

图中蓝线是VLCC新造船价格走势、橙线是5年船龄的VLCC二手船价走势,蓝色线是转售船舶价格走势

也就是说,当前油轮资产市场中,买家支付的已经不只是船舶本身的价值,而是在为“现在就能拿到船、现在就能进入市场”支付巨额时间溢价。

资产折旧曲线,被霍尔木兹危机打断

这轮倒挂的背景,是持续超过60天的霍尔木兹海峡危机。

Signal Ocean数据显示,受中东局势影响,霍尔木兹海峡油轮通行量较冲突前水平下降超过95%。与此同时,伊朗方面围绕拉腊克岛附近水域建立新的航行安排,要求商业船舶与伊朗方面协调,并按指定航线通过海峡。进湾船舶靠近伊朗海岸、从拉腊克岛以北通过,出湾船舶则从岛屿以南通过。该安排使商业船舶航行更接近伊朗声索水域,也显著提高了伊朗革命卫队对过往船舶的监控和管控能力。

从航运运营角度看,需要慎重考虑的并不只是“物理封锁”,还有更难量化的安全风险。

霍尔木兹水域仍面临潜在水雷威胁。即使美国及其盟友海军未来优先进行扫雷和航道清理,也有观点认为,完全恢复安全通行可能需要数月时间,且残余水雷风险可能在较长时间内存在。对于保险市场而言,战争险定价最怕的不是单纯波动,而是难以量化的安全风险。只要水雷风险、航行自由和可预期运营条件无法恢复,战争险保障就可能继续受限、选择性承保,甚至价格高企。

这意味着,即便未来霍尔木兹部分航线恢复通行,主流合规油轮船队也未必会快速回到中东海湾。只要保险、船员、安全管理和合规风险仍然存在,大量船东仍会倾向于回避该区域。

由此带来的结果,是油轮市场的区域重构。

过去以中东出口为中心的运力部署逻辑被打乱,更多船舶和货流转向大西洋盆地。美国湾、西非、巴西等区域在对亚洲供应中的重要性上升,远距离航线替代部分中东短中程出口,推动吨海里需求增加。对于能够马上投入这些贸易的合规船舶而言,其价值自然被重新定价。

VLCC:二手船稀缺,新船太远

VLCC是这轮资产倒挂中最醒目的板块。

当前5年船龄VLCC价格已经高于新造船合同价约900万美元,resale VLCC相对新造船的溢价更是高达4550万美元。这个数字背后,是买家对“即刻可用运力”的强烈需求。

据多家市场消息和经纪报告,Trafigura客户据报已收购希腊船东Thanassis Laskaridis旗下Alimia Group在恒力重工订造的306,000载重吨VLCC转售新船 LAS PALMAS。该船配备脱硫塔,由恒力大连建造,按2026年9月交付计,成交价格据称超过1.60亿美元,部分市场消息指向约1.63亿美元。若最终确认,这将成为近期VLCC转售市场高溢价交易的又一标志性案例。若以当前主流VLCC新造船价格约1.30亿美元测算,1.63亿美元的转售价格意味着买方支付了约3300万美元、约25%的溢价;若以部分中国船厂同类VLCC新造船价格约1.20亿—1.25亿美元测算,溢价则可能扩大至3800万—4300万美元,约30%—36%。

从投资逻辑看,新造VLCC价格固然更低,但问题在于交付时间。当前主流船厂VLCC新造船交付窗口已经普遍排到2028年甚至2029年。对于希望抓住当前高收益市场的船东或投资者来说,两三年后的船位无法解决今天的运力问题。

不久前Heidmar CEO Pankaj Khanna此前在接受信德海事网采访时也指出,现在从投资角度看VLCC依然很有意思,但情况已经发生变化。VLCC价格已经涨得很高,可买二手船非常少,而新造船交付期又太远。如果是去年年初布局VLCC,逻辑非常清晰;但在当下这个阶段,继续追逐VLCC已经需要面对更高的资产价格、更有限的流动性和更长的新船交付周期。

这正是当前VLCC资产市场的矛盾:运价仍然处于历史高位,但可交易资产极其稀缺;新造船价格看似更有吸引力,但无法立即产生现金流;二手船价格高得离谱,却能马上参与市场。

因此,市场愿意为5年船龄VLCC支付高于新造船的价格,本质上是在为时间买单。

Aframax:8年船龄卖出“新船价”

如果说VLCC倒挂体现的是大船资产稀缺,那么Aframax板块的案例则更直观。

近期,新加坡低调船东Pusaka Laut旗下108,500载重吨Aframax油轮Pusaka Borneo轮被报以约7600万至7800万美元出售。该轮2018年由日本常石造船建造,配备脱硫塔,目前通过新加坡N2 Tankers油轮池运营。

VesselsValue对该轮的估值约为7770万美元,而同期Aframax新造船价格大致在7600万至7700万美元区间。MB Shipbrokers周报也显示,Aframax ECO船型韩国新造船价格约7700万美元,5年船龄船价格也约7700万美元。

换言之,一艘已经运营约8年的Aframax,价格已经接近甚至高于同类型新造船。

Pusaka Borneo轮并不是孤例。同样由常石建造、2018年交付的Aframax油轮Southern Reverence轮,也被报以约7500万美元成交。另一艘2010年建造、119,950载重吨的Torm Ganga轮,也被报以约5300万美元出售给中国买家,并配备脱硫塔。

这些交易共同说明,现代Aframax资产正在被重新定价。

Pusaka Laut出售Pusaka Borneo轮的时间点尤其值得关注。该公司即将在今年6月接收一艘新的Aframax新造船Pusaka Jaya,同样由日本常石造船建造。因此,从船队安排看,这笔交易很可能是一项典型的高位换船操作:在新船即将交付前,趁二手船价格飙升出售旧船,锁定资产收益,同时完成船队更新。

但市场真正应关注的,不只是这家公司卖得好,而是为什么有人愿意用接近新船甚至高于新船的价格买入一艘8岁船。

答案仍然是现金流。

高运价让“即刻交付”成为最贵资产

当前Aframax和LR2市场之所以迅速升温,与中东局势、加勒比货盘、委内瑞拉原油回归、成品油船转入黑油贸易等因素有关。

MB Shipbrokers数据显示,截至2026年5月1日,Aframax ECO现货收益约111,262美元/天,1年期期租水平约62,500美元/天。LR2 ECO在TC1航线上的现货收益更高,达到约153,315美元/天。

在这样的收益水平下,一艘可以马上投入运营的二手船,其价值已经不再只是“船龄折旧后的资产价值”,而是一张能够立即进入高收益市场的门票。

这也是为什么二手船会比新船贵。新造船即便价格为7500万至7700万美元,但如果要等到2028年后才能交付,它无法在当前市场中创造任何现金流。相比之下,一艘已经交付、技术状态良好、具备合规运营能力的二手Aframax,可以马上进入现货市场或签订高价期租。

在日收益达到10万美元甚至更高的市场环境下,几个月的现金流差异就足以改变资产估值模型。

Pankaj Khanna在采访中也强调,在当前油轮市场里,最重要的是抓住市场上行机会。船队更新可以放到后面,并不是眼下最紧迫的事项。船东真正需要考虑的是,如何根据资产类型、船龄、资产负债表和融资结构,在现货市场、短航次、长航次、短期期租和长期期租之间做出组合选择。

这句话其实点出了当前油轮资产交易的核心:买船不再只是资产判断,更是商业执行能力、融资结构和风险管理能力的综合判断。

诱惑太强,LR2转入原油贸易

Aframax与LR2船型在尺寸、航线适配和部分贸易场景上高度接近。在正常市场中,LR2更多服务成品油运输;但当原油和燃料油运输收益显著高于成品油市场时,LR2船东会选择由clean trade转入dirty trade。

近期这一趋势正在加速。

由于中东成品油货盘减少,而Aframax原油市场收益大幅抬升,越来越多LR2选择进入原油或燃料油贸易。据Sentosa Ship Brokers研究人员此前测算,4月初仅约39%的LR2仍留在clean trade中。这意味着,LR2正在以前所未有的规模参与黑油运输市场。

这种切换一方面为Aframax贸易补充了一部分运力,另一方面也说明当前dirty trade收益水平已经高到足以吸引成品油船跨界。对于资产市场而言,Aframax和LR2开始被放入同一个收益逻辑中重新定价。

Pankaj Khanna也持类似观点。他认为,如果船东并不是要建立一支大型VLCC船队,而是做油轮资产交易,那么现在应该开始关注Aframax。无论是LR2还是Aframax,真正的机会都在dirty trade,也就是原油和脏油品运输市场。

这一判断,与当前Aframax/LR2资产价格走势高度吻合。

运价高位,但市场开始出现新的压力

需要注意的是,资产价格倒挂并不意味着油轮运价只涨不跌。

事实上,当前油轮市场正在出现一个更复杂的局面:资产价格继续反映中长期运力稀缺和即刻交付价值,但短期运价已经开始受到压制。

据Fearnleys近期市场观点,VLCC日收益仍接近10万美元/天,处于历史高位,但货量不足正在逐步影响市场,运价承压迹象开始显现。

Signal Ocean的数据也显示,随着大量压载船舶向美国湾聚集,大西洋市场供给压力正在增加。美国湾VLCC平均船舶数量正在接近60艘,TD22航线船舶数量也从4月初的历史低位约2艘,升至目前超过20艘。月度运价指标已经下降约34%,尽管同比仍高出约78%。

更值得关注的是压载比例。市场数据显示,VLCC压载比例约55%,Suezmax和Aframax均约51%。三个主要原油轮船型同时越过50%压载比例门槛,是非常少见的现象。这意味着大量船舶正在寻找下一票货,也意味着区域性供给紧张正在逐步向局部供给堆积转化。

这给当前市场带来一个重要提醒:油轮资产价格正在为长期不确定性和即刻可用性定价,但现货运价并不是线性上涨的。随着船舶向大西洋盆地重新部署,局部航线供需可能快速变化,运价波动会进一步放大。

这也是为什么Pankaj Khanna强调船东要做对冲。如果拥有一支船队,可以把一部分船放在短期现货市场,捕捉最高收益;另一部分船锁定较长期期租,管理现金流和风险。以VLCC为例,如果一年期期租达到每天10万至11万美元,有10艘船的船东可以选择将其中两艘、三艘或四艘锁定在这一水平,其余船继续留在现货市场捕捉上行空间。

对于只有一两艘船的小船东而言,策略则取决于融资结构。如果资产负债表强、没有资金压力,可以更多保留现货敞口;如果融资压力较大,则可能需要通过期租锁定现金流。

这说明,在当前市场里,短期或长期、现货或期租,本身没有绝对对错,关键在于船东的资产负债表、融资安排和风险承受能力。

船队供给:订单不少,但有效运力仍然紧张

从表面上看,油轮新造船订单并不少。

SSY截至2026年3月31日的全球油轮及干散货船队数据显示,VLCC现有船队约894艘,新造船订单约220艘,订单量占比达到24.6%;Suezmax现有船队约712艘,新造船订单约182艘,订单量占比25.6%;Aframax/LR2现有船队约1217艘,新造船订单约212艘,订单量占比17.4%。

如果只看订单量,这似乎意味着未来供给会明显增加。

但真正的问题在于有效运力。

同一组数据显示,Aframax/LR2板块达到潜在拆解年龄或受制裁影响的船舶数量约313艘,占总船队比例高达25.7%。若剔除制裁船舶后测算,该板块船队增长比例甚至为-8.3%。灵便型油轮和小灵便型油轮剔除制裁船舶后,也分别呈现-8.1%和-8.8%的负增长。

这意味着,在部分船型上,新造船订单并不能完全覆盖老旧船、制裁船和受限运力带来的有效供给缺口。

尤其是在战争险、制裁合规、船员意愿和租家筛选标准共同收紧的环境下,市场真正需要的是能够被主流租家接受、能够正常投保、能够进入关键航线、能够保持技术可靠性的合规船舶。那些名义上存在于船队统计中的老旧船、制裁船或灰色船,并不能完全构成有效供给。

这也解释了为什么年轻eco油轮、有脱硫塔船舶、技术状态较好的现代吨位,会获得远高于传统折旧模型的估值。

技术管理和船员灵活性,成为资产价值的一部分

在当前油轮市场中,船舶能不能赚钱,不再只取决于运价和船型,还取决于船能不能真正执行航次。

Pankaj Khanna在采访中特别提到,船东现在需要100%的船舶可运营状态。更重要的是,船员安排必须具备灵活性。如果船员不愿意或不能进入某些区域,船舶就可能错失高收益机会。此时,一个灵活、专业、知道如何处理复杂局面的船舶管理人,就变得非常关键。

这句话对当前油轮市场尤其重要。

在霍尔木兹、红海、阿拉伯海、加勒比和黑海等风险区域持续扰动的背景下,船舶资产价值已经不再只是钢材、船龄、主机、油耗和船级社状态的组合。船舶背后的管理体系、船员组织能力、保险安排、合规判断和商业执行能力,也正在成为资产是否能够兑现收益的关键。

一艘理论上估值很高的船,如果无法获得合适船员、无法投保、无法进入关键贸易区域,或者无法被主流租家接受,其收益能力就会被打折。反过来,一艘技术状态良好、管理体系成熟、船员配置灵活、商业团队能快速成交的船,其资产价值就会被市场进一步放大。

这也是当前“二手船比新船贵”背后的另一层逻辑:买家购买的并不只是船舶硬件,还包括可立即执行航次的运营能力。

倒挂不是市场失灵,而是时间价值被极端放大

从传统资产估值角度看,5年船龄船高于新造船、8年船龄Aframax卖出新船价,确实显得反常。

但从当前油轮市场逻辑看,这种倒挂并非简单的市场失灵,而是时间价值被极端放大的结果。

新造船更年轻、更环保、更具长期运营价值,但它的劣势是无法立即交付。二手船船龄更高,但它能够马上投入运营。resale船虽价格极高,但交付时间更短,因此可以立刻捕捉现货高收益或锁定高价期租。

在正常市场中,等待时间的价值有限,因此二手船必须折价。但在一个高运价、高风险、高不确定性、主流合规运力稀缺的市场中,等待时间本身就变成了巨额成本。

当一艘VLCC日收益接近10万美元,一艘Aframax或LR2在特定航线收益更高时,提前一年或两年拿到船,意味着巨大的现金流选择权。资产市场自然会将这种选择权资本化,并反映在价格上。

因此,当前油轮市场的资产倒挂,本质上是三个因素叠加:即时交付价值、合规运力稀缺、未来不确定性溢价。

对中国船东的启示:别只看船价,要看执行能力

对于中国油轮市场参与者而言,这轮资产倒挂至少带来三点启示。

首先,油轮资产定价逻辑正在快速变化。传统以船龄、造价和折旧为核心的估值方式,已经不足以解释当前市场。能否立即交付、能否进入高收益贸易、能否被主流租家接受、能否获得保险和船员支持,正在成为影响价格的关键变量。

其次,不能盲目追高。虽然二手船和resale船有即时现金流价值,但高价买船也意味着更高的周期风险。如果买入后运价回落、战争险变化、货流重新调整,资产价格可能面临回调。因此,买家必须同步考虑期租覆盖、融资结构、现金流压力和退出路径。

第三,商业执行能力比以往更重要。在当前市场中,判断机会只是第一步,真正的竞争力在于能否快速锁定资产、完成融资、配备船员、做好技术管理、找到货盘并执行航次。Pankaj Khanna提到,在强势市场中,船东如果为了最后几十万或一两百万美元反复犹豫,可能就会失去资产。因为可买船太少,市场流动性不足,决策速度本身就是竞争力。

这对中国船东和金融租赁机构同样适用。高波动市场中,慢半拍往往意味着错过整轮行情;但快决策也必须建立在清晰的风控模型和商业执行能力之上。

油轮资产市场进入“时间溢价时代”

Pusaka Borneo轮8年船龄卖出新船价,5年船龄VLCC价格高于新造船,resale船较新造船溢价21%至35%,这些现象共同指向同一个结论:油轮资产市场正在进入一个罕见的“时间溢价时代”。

在这一阶段,船舶价格不再简单由船龄决定,而是由交付时间、可运营性、合规属性、航线风险、战争险、船员能力和现金流机会共同决定。

霍尔木兹危机只是触发点,真正改变市场的,是全球油流重构、合规运力稀缺、船台交付周期过长,以及船东对不确定性的重新定价。

对于卖方,这是高位兑现资产收益的窗口。

对于买方,这是以高价购买市场入场券的抉择。

对于整个油轮市场而言,这场二手船与新造船价格倒挂,可能并不是短期异常,而是当前全球能源贸易和航运风险结构变化下,油轮资产定价逻辑被重新书写的开始。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳