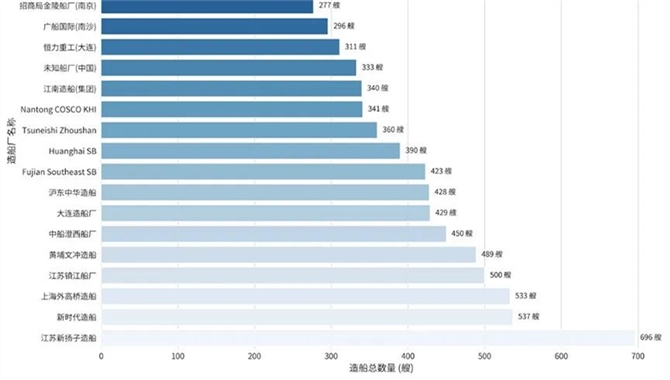

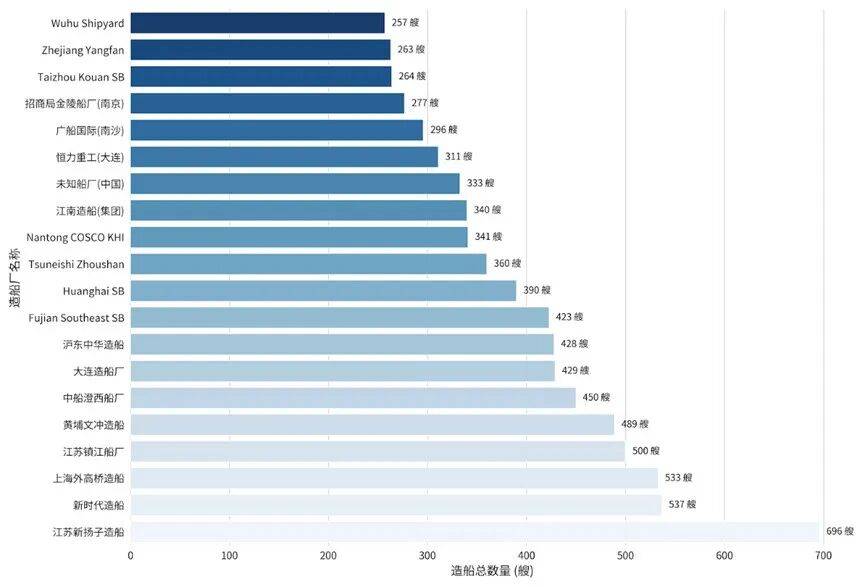

中国造船厂排名(按历史交付)

以下数据来源于Clarksons数据库和网上公开信息(数据截止至3月27日)

中国主要造船厂历史交付船舶数量

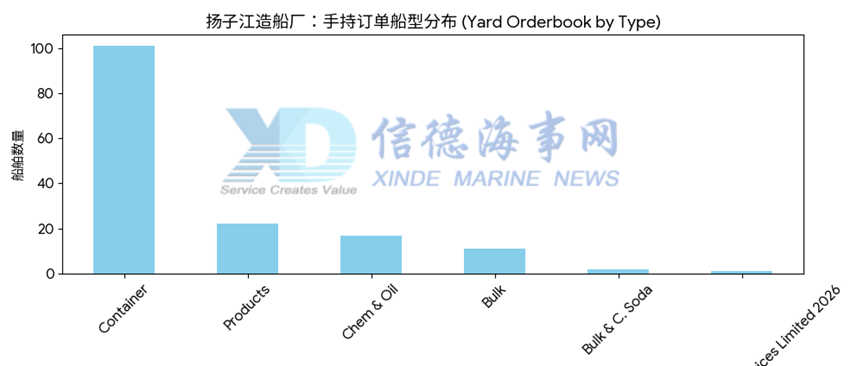

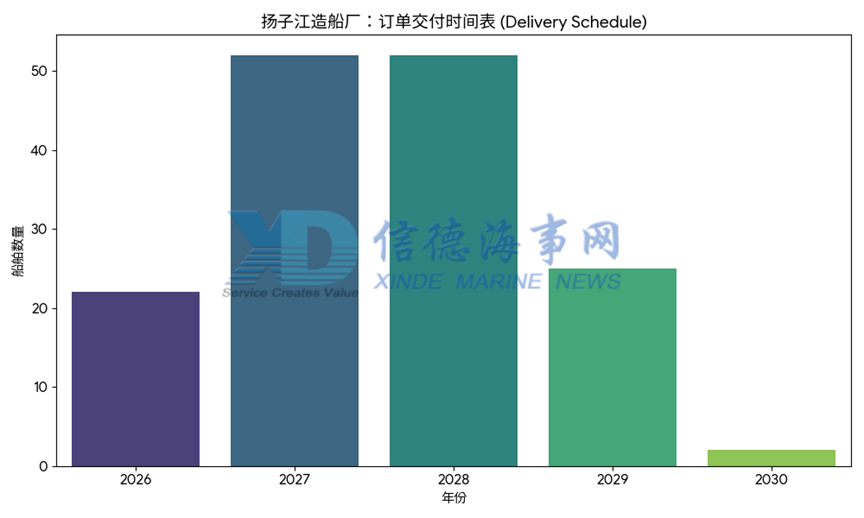

1. 扬子江造船

扬子江造船目前手持订单共计154艘,业务重心已高度聚焦于高附加值的集装箱船(约101艘,占比超过65%),其余涵盖少量散货船及液化气船。在动力系统方面,绿色转型趋势极其显著,约47%的订单采用了替代燃料技术,其中以甲醇动力(及其预留技术)和LNG动力为主流,且所有新造船舶均配备了现代电子节能发动机。交付排期紧凑,生产高峰集中在2027至2028年(这两年共计划交付超过100艘),部分订单已远期排至2030年,显示出极强的订单储备能力。

从历史交付记录来看,扬子江造船已累计向全球客户交付544艘船舶,其发展轨迹展现了从"多点开花"向"专业深耕"的演变。历史订单中,散货船(228艘)与集装箱船(232艘)平分秋色,此外还涉及油轮、多用途船等多种船型,为马士基(Maersk)、海丰国际(SITC)等顶级航商提供了多元化的运力支持。相比于过去散货与集装箱并重的结构,目前的生产重心已明确转向大型化、零碳化的尖端集装箱船领域。

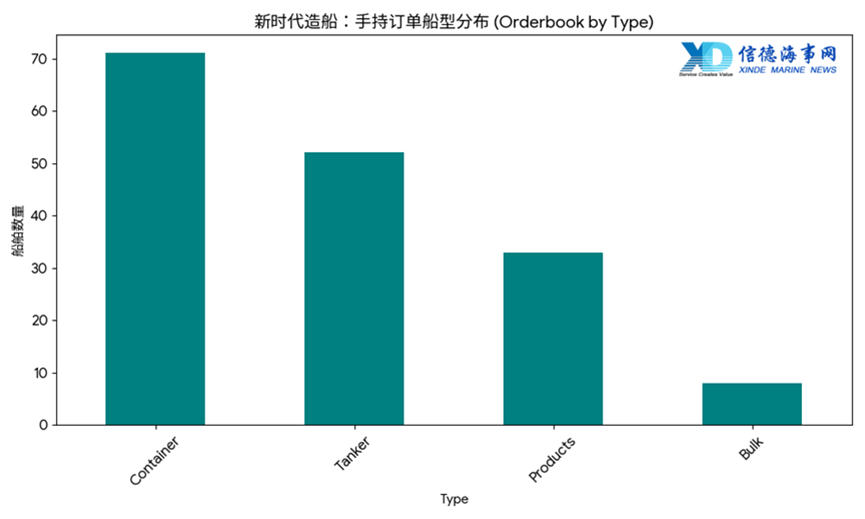

2. 新时代造船(New Times SB)

新时代造船(New Times SB)目前的手持订单共计约165艘,其业务重心正由传统的散货船转向中大型集装箱船与高性能油轮的并行发展模式。订单构成中,集装箱船以71艘占据首位,紧随其后的是油轮(52艘)及成品油轮(33艘),而传统的散货船仅存8艘,显示出极其显著的产业升级。在动力系统方面,该厂的绿色转型步伐极大,超过75%的订单(约124艘)采用了LNG燃料动力或相关预留技术(包括LNG Capable及Ammonia Ready),所有在建船舶均符合现代电子节能标准。交付排期方面,生产计划已紧密排至2030年,其中2027至2029年是交付高峰,年均完工量接近40艘,展现了该厂在大型油轮和双燃料船领域的强劲产能。

从历史交付记录来看,新时代造船已累计完工交付374艘船舶,其历史积淀主要集中在大中型散货船(126艘)和油轮(84艘)领域,曾是苏伊士型和阿芙拉型油轮的主力制造基地。通过对比可见,该厂正成功实现从"散货强项"向"高技术船舶"的跨越:早期的交付名单由大量的矿砂船和常规散货船组成,而现有的手持订单则被高溢价的液化天然气(LNG)双燃料动力船舶所取代。凭借与希腊Dynacom、东太平洋航运(EPS)及马士基(A.P. Moller)等全球顶级航商的长期深度合作,新时代造船已从一家传统的大型民营船厂,进化为全球油轮及集装箱船领域最具竞争力的绿色造船基地之一。

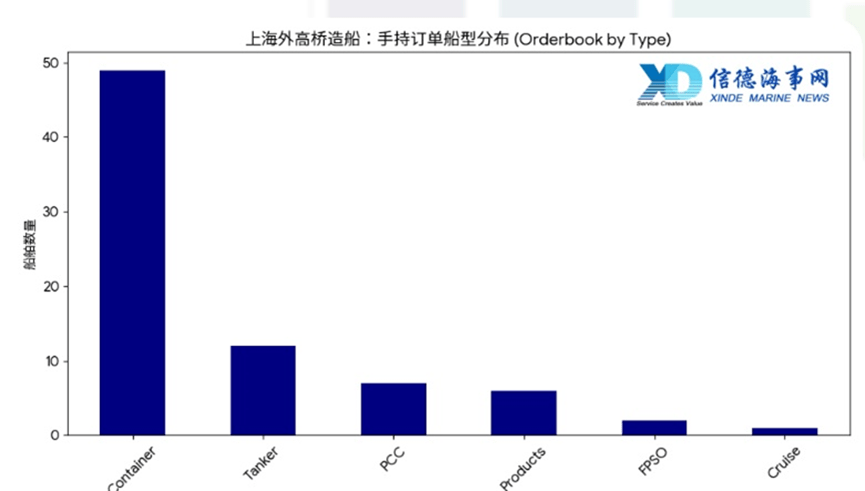

3. 上海外高桥造船

上海外高桥造船目前手持订单共计77艘,展现出以大型集装箱船为核心,多元化高附加值船型并举的均衡布局。在手持订单中,集装箱船以49艘占据绝对主导地位,紧随其后的是油轮(12艘)、汽车运输船(PCTC,7艘)及成品油轮(6艘),此外还包括极具代表性的国产大型邮轮(Cruise)及FPSO。绿色动力转型在该厂表现尤为突出,约58.4%的订单采用了LNG双燃料动力或甲醇预留(Methanol Ready)技术,甚至部分先进订单同时具备LNG、甲醇及氨燃料三种预留方案。交付排期方面,生产任务极度饱和,2027至2028年将迎来交付高峰,年均交付量预计在25艘左右。

从历史交付记录来看,上海外高桥造船已累计完工交付445艘船舶,其历史积淀极深,曾是全球散货船(260艘)和油轮(66艘)制造的重镇。通过对比分析可见,外高桥造船已成功实现了从低附加值散货船向高技术、高难度船型的华丽转身:现有的手持订单已几乎不再包含传统散货船,取而代之的是技术门槛极高的双燃料大型集装箱船、PCC以及国产大邮轮。

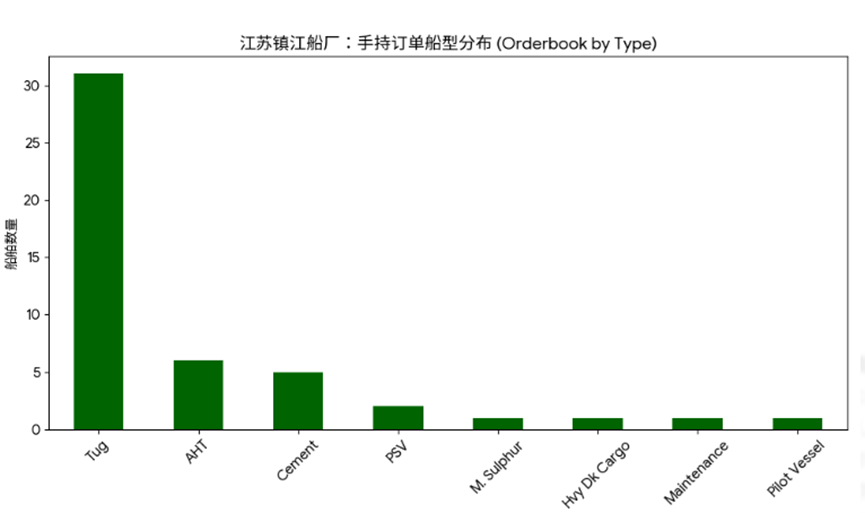

4. 江苏镇江船厂

江苏镇江船厂目前手持订单共计48艘,其业务特色极为鲜明,专注于特种作业船舶及港口辅助船舶的精细化制造。订单构成以拖轮(Tug,31艘)为核心支柱,占比超过64%,此外还涵盖了三用工作船(AHT,6艘)、水泥运输船(Cement,5艘)以及平台供应船(PSV)等。在动力系统创新方面,镇江船厂走在行业前列,尽管常规燃料仍占比例较大,但已有约18.8%的订单采用了纯电池动力(Battery Propulsion)、混合动力及LNG预留等前沿技术,充分体现了其在小型特种船绿色化转型上的深厚底蕴。交付排期相对紧凑,主要集中在2026与2027年,展现出高周转、高频率的生产特点。

从历史交付记录来看,江苏镇江船厂已累计交付438艘船舶,是国内著名的拖轮及工程船建造基地。历史订单中,拖轮的数量达到了惊人的332艘,奠定了其在该领域的江湖地位。通过数据对比可以发现,镇江船厂始终保持着极高的专业专注度:从早期的常规拖轮、散货船到如今的智能化、电池动力拖轮以及专业水泥船,其发展逻辑并非跨行业跃迁,而是在特种船这一赛道上不断进行技术迭代。

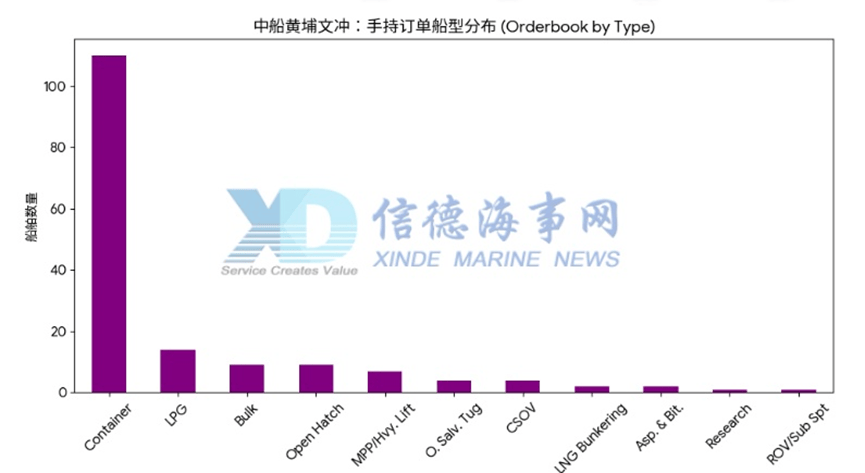

5. 中船黄埔文冲

中船黄埔文冲目前手持订单共计163艘,展现出以支线集装箱船为核心,并向中型集装箱船及特种气体运输船(LPG)跨越的稳健布局。在手持订单中,集装箱船以110艘占据绝对统治地位(约占67%),涵盖了大量技术成熟的支线船型及新一代中型船;此外,LPG船(14艘)和多用途重吊船(MPP,7艘)也是其手持订单的重要组成部分。在动力系统方面,黄埔文冲的绿色化比例接近45%,技术路线极其多元化:包括甲醇动力及预留(Methanol/Ready)、氨燃料动力及预留(Ammonia/Ready)以及LNG预留等多种方案。交付排期方面,生产计划已排布至2030年,2027至2028年将迎来交付高峰,特别是2028年预计交付量将超过50艘。

从历史交付记录来看,中船黄埔文冲已累计交付322艘船舶,是全球公认的支线集装箱船建造基地。历史订单中,集装箱船(176艘)占比超过半数,散货船(43艘)和各类特种工程船(如救助船、巡逻舰等)紧随其后。通过对比可见,黄埔文冲正通过"精品化战略"不断巩固市场地位:其业务逻辑已从传统的通用船型建造,进化为以高频次、标准化建造支线集装箱船为基石,并逐步渗透到CSOV(风电运维船)、科研船等高附加值特种船领域。

6. 中船澄西

中船澄西目前手持订单共计103艘,其业务重心正从传统散货船向大中型开底散货船(Open Hatch)及特种多用途船转型。手持订单中,开底散货船以46艘占据近半数份额,常规散货船(25艘)和多用途重吊船(MPP/Hvy. Lift,16艘)紧随其后,此外还涵盖了化学品及油轮订单。在绿色动力领域,中船澄西的表现极为抢眼,约57%的订单已配置了甲醇动力或甲醇预留(Methanol Ready)技术,显示出其在甲醇燃料船舶建造领域的领先地位。交付排期方面,生产计划非常紧凑,2026至2028年是交付的高峰期,年均交付量在25艘以上,订单已远期排至2030年。

从历史交付记录来看,中船澄西已累计完工交付约357艘船舶,长期以来一直是全球中小型散货船(261艘)制造的标杆企业。通过对比可见,中船澄西正处于产品结构高端化的关键期:历史订单几乎被传统散货船垄断,而现有的手持订单则由高技术难度的开底船和具备甲醇动力预留的多用途船构成。

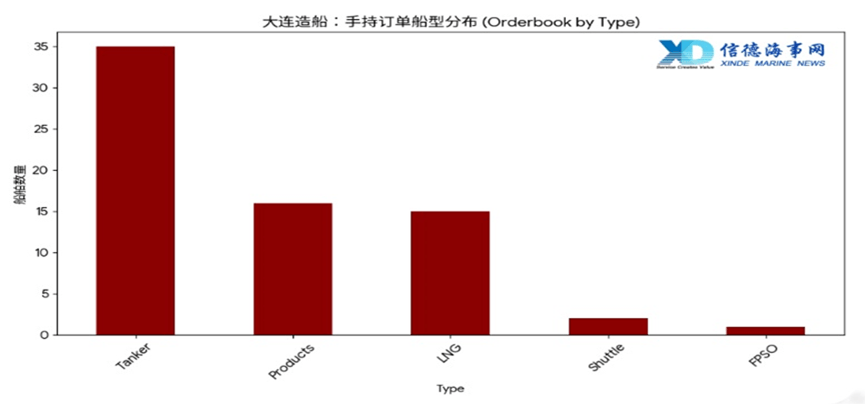

7. 大连造船

大连造船目前手持订单共计69艘,展现出深耕超大型原油轮(VLCC)及大型液化天然气运输船(LNG)的高端化布局。手持订单中,油轮(Tanker)以35艘占据绝对核心地位,成品油轮(Products)及LNG运输船各占16艘与15艘,此外还涵盖了FPSO(海上生产储油卸卸装置)及穿梭油轮等高难度船型。在绿色动力方面,大连造船表现出高度的前瞻性,超过58%的订单采用了LNG双燃料、氨燃料预留(Ammonia Ready)及甲醇预留技术,尤其是"LNG Ready + Methanol Ready"的双预留设计,显示了其在多能源技术路线上的储备。交付排期方面,生产计划高度集中在2027至2028年,这两年预计将交付约56艘船舶,订单饱和度极高。

从历史交付记录来看,大连造船作为中国造船业的"长子",已累计交付371艘船舶,其历史结构以大型原油轮(108艘)和集装箱船(107艘)为主,辅以成品油轮和散货船。通过数据对比可以发现,大连造船正经历显著的业务重心转移:虽然历史上曾是大型集装箱船的主力基地,但当前的手持订单已完全向"油气并举"转型,即深度绑定大型油轮与LNG船市场。

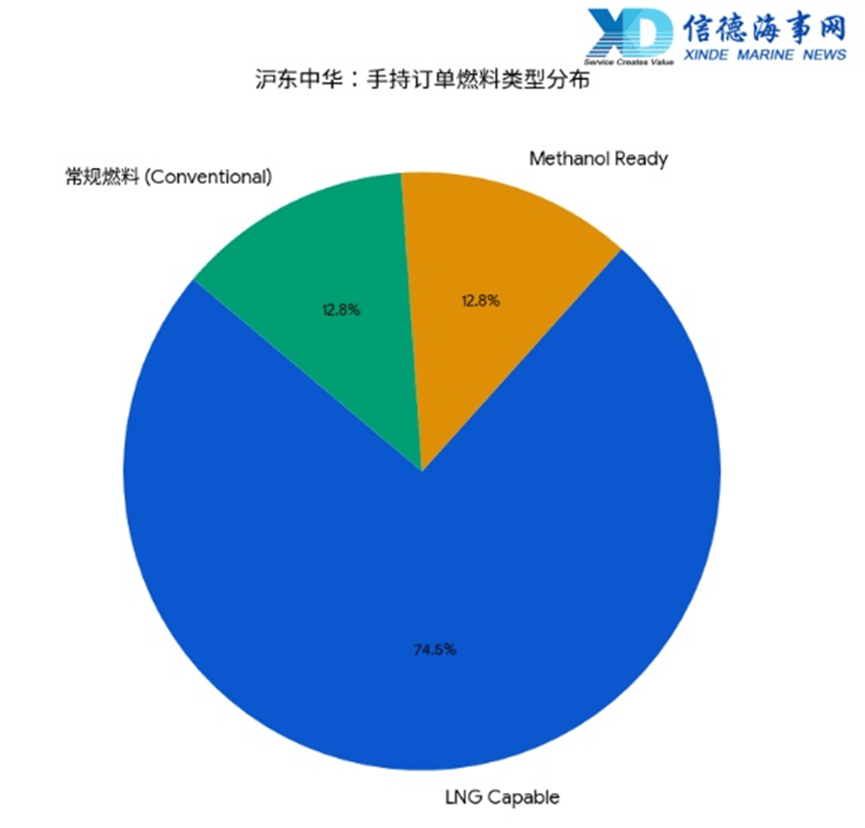

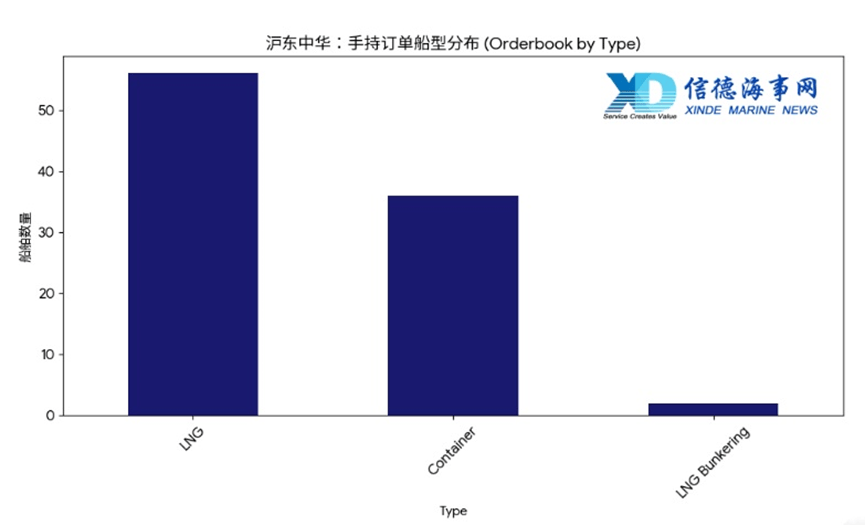

8. 沪东中华

沪东中华目前手持订单共计94艘,展现出其作为全球大型LNG运输船建造中心的领军地位。手持订单中,LNG运输船以56艘占据绝对核心(占比近60%),其次是大型集装箱船(36艘)及LNG加注船(2艘)。在动力系统方面,沪东中华的绿色化程度极高,约74.5%的订单为LNG双燃料动力(LNG Capable),另有12.8%的订单具备甲醇预留(Methanol Ready)能力,几乎所有订单均采用了最先进的环保节能技术。交付排期方面,生产任务极度饱和且分布均匀,2027至2029年是交付的高峰期,年均交付量在20艘以上,部分订单排期已远至2031年。

从历史交付记录来看,沪东中华已累计交付约329艘船舶,其发展历程记录了中国造船业向高端化迈进的缩影。历史订单中,虽然散货船(112艘)和集装箱船(62艘)在数量上占比较大,但LNG船(52艘)的持续交付已使其成为工厂的"金字招牌"。通过对比可以发现,沪东中华正坚定地走"精、尖、专"的路线:现有的手持订单已完全剔除了传统低附加值船型,转型为清一色的超大型LNG运输船和双燃料集装箱船。

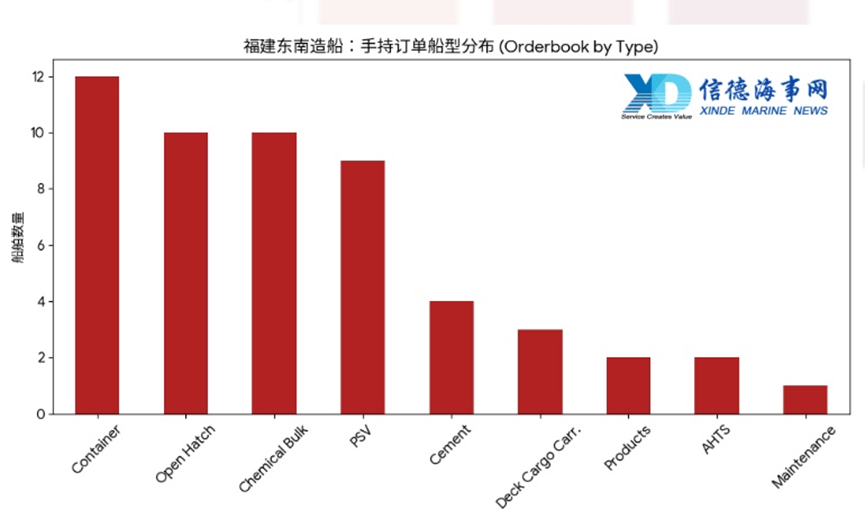

9. 福建东南造船

福建东南造船目前手持订单共计53艘,展现出深耕支线集装箱船、特种开底散货船及海洋工程支持船(OSV)的多元化精细布局。订单构成中,集装箱船以12艘居首,开底散货船(10艘)及化学品/散装货船(10艘)紧随其后,此外还涵盖了9艘平台供应船(PSV)及少量水泥船和AHTS。在绿色动力转型方面,该厂表现出对电池动力及混合动力系统的显著偏好,约30%的订单采用了电池混合动力(Battery Hybrid Propulsion)、纯电池动力或甲醇预留(Methanol Ready)方案,这在特种作业船舶制造领域具有较强的领先性。交付排期方面,生产计划非常均衡,2026至2028年间年均交付量约为16艘。

从历史交付记录来看,福建东南造船已累计交付约372艘船舶,是国内享有盛誉的海洋工程辅助船(AHTS/PSV)建造基地。历史订单中,AHTS(176艘)占据了近半数份额,PSV(42艘)位列其后,构成了该厂早期的核心竞争力。通过对比可见,福建东南造船正成功实现从单一的"海工船专家"向"多用途特种船舶专家"的身份转变:现有的手持订单已不再局限于海工领域,而是向更具商业价值的支线集装箱船及专业水泥、化学品船跨越。

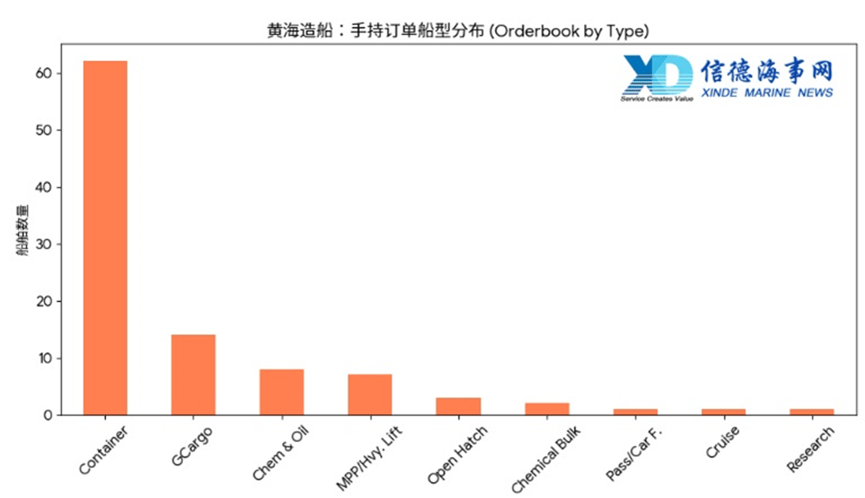

10. 黄海造船

黄海造船目前手持订单共计99艘,展现出以支线集装箱船为核心,并向多用途船及特种运输船深度渗透的业务格局。在手持订单中,集装箱船以62艘占据绝对主导地位,其次是通用货船(GCargo,14艘)、成品油轮/化学品船(8艘)及多用途重吊船(MPP,7艘)。在动力系统创新方面,约32.3%的订单采用了环保动力方案,其中以甲醇预留(Methanol Ready)及电池混合动力(Battery Hybrid Propulsion)为主流技术路线,显示了其在中小船型绿色化领域的积极探索。交付排期非常密集,2026至2028年间年均交付量在28至31艘左右,订单饱和度极高。

从历史交付记录来看,黄海造船已累计交付约298艘船舶,是国内著名的多用途船(MPP)及冷藏鱼船建造基地。历史订单中,MPP和多用途重吊船的数量合计超过100艘,曾是该厂的传统强项。通过对比分析可见,黄海造船正经历产品结构的显著调优:从早期的冷藏船、特种工程船及常规MPP,转向以大规模建造标准化支线集装箱船为基础,同时保留高端MPP及科研船建造能力的综合发展路径。

11. 常石造船

常石造船目前手持订单共计10艘,其业务重点高度集中在中型散货船及原油/成品油轮领域。订单构成由6艘散货船和4艘油轮组成,显示出其在核心船型上的深耕策略。在动力系统方面,尽管常规燃料仍占80%,但已有订单开始采用LNG双燃料动力(LNG Capable)及甲醇(Methanol)动力方案,反映出该厂正稳步开启绿色动力转型。

从历史交付记录来看,常石造船已累计完工交付331艘船舶,是全球公认的散货船建造标杆企业。历史订单中,散货船(331艘中绝大多数)占据了压倒性的地位,其次是油轮(41艘)和切屑船(Chip Carriers,20艘),此外还涉及PCC(汽车运输船)、拖轮等。通过对比可以发现,常石造船始终保持着极高的船型专注度:其发展逻辑始终围绕着其明星产品"常石型"散货船进行迭代升级,并在保持散货船领先地位的同时,有选择性地向绿色能源动力及高品质油轮领域扩展。

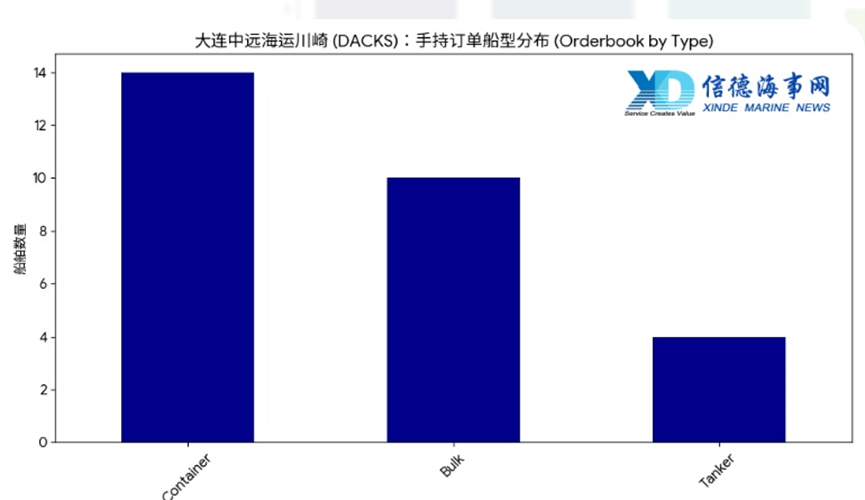

12. 大连中远海运川崎

大连中远海运川崎目前手持订单共计28艘,展现出由传统散货船向大型环保集装箱船及油轮转型的明确态势。手持订单中,集装箱船以14艘位居首位,散货船(10艘)及油轮(4艘)紧随其后。在绿色动力方面,该厂表现出极强的技术引领性,50%的订单(14艘)采用了甲醇(Methanol)动力系统,另有4艘为LNG双燃料动力,常规燃料订单仅占约36%,这在同类船厂中属于极高的环保比例。交付排期非常均衡,2026至2029年间年均交付量保持在6至8艘左右。

从历史交付记录来看,大连中远海运川崎已累计交付约145艘船舶,其历史积淀主要集中在中大型散货船(118艘)领域,曾是该厂最核心的业务支柱。通过对比分析可见,大连中远海运川崎正经历从"散货为主"向"高端化、低碳化"的剧烈跨越:历史订单中散货船占比超过81%,而现有的手持订单中集装箱船已反超成为第一大船型,且全面拥抱甲醇等新型绿色燃料。

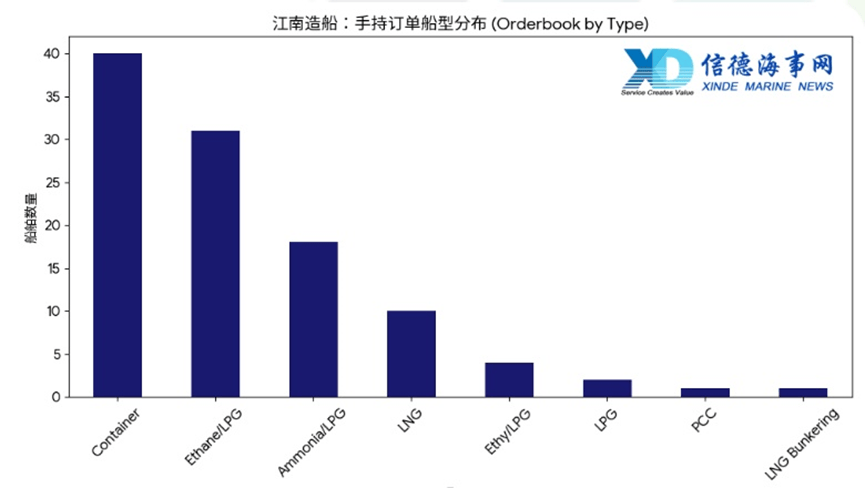

13. 江南造船

江南造船目前手持订单共计107艘,其业务结构呈现出超大型液化气船(VLGC/VLEC)与支线至超大型集装箱船双轮驱动的显著特征。在手持订单中,集装箱船以40艘位居首位,紧随其后的是以乙烷/LPG运输船(31艘)及氨/LPG运输船(18艘)为主的各类液化气船,此外还包括10艘LNG运输船。在动力系统方面,江南造船已成为全球绿色动力造船的先锋,超过98%的订单采用了替代燃料技术:其中乙烷动力(29%)和LNG动力(21.5%)占比最高,同时还大规模涵盖了甲醇动力及具备氨燃料预留(Ammonia Ready)能力的液化气船。交付排期方面,生产任务极度饱和且分布均匀,2027年将迎来交付峰值(约36艘),订单已稳健排至2029年。

从历史交付记录来看,江南造船已累计交付约245艘船舶,作为中国造船业的历史旗帜,其产品线覆盖了从民用商船到尖端科研船的广泛领域。历史订单中,集装箱船(54艘)、LPG船(52艘)和散货船(50艘)三足鼎立,同时在汽车运输船(PCC)、液化乙烯船(Ethy/LPG)及科研调查船(Research)领域亦有深厚积淀。通过对比分析可见,江南造船正成功实现从"全能型船厂"向"高技术、零碳化能源运输专家"的跨越:现有的手持订单已完全剔除了低毛利的散货船,转型为以乙烷、氨、液化天然气等清洁能源运输船舶为核心的高附加值产品矩阵。

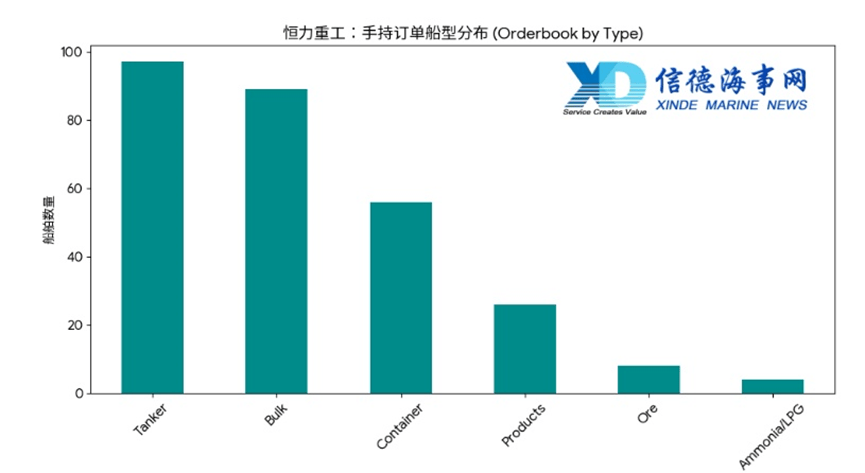

14. 恒力重工

恒力重工目前手持订单共计高达280艘,呈现出极其强劲的扩张势头,并已构建起以原油轮/成品油轮及散货船为双核心,并向大型集装箱船跨越的全船型生产格局。手持订单中,油轮(Tanker)以97艘居首,散货船(Bulk)89艘紧随其后,集装箱船订单也已达到56艘,此外还涉及26艘成品油轮(Products)及超大型矿砂船(Ore)。在绿色动力转型方面,约31.4%的订单采用了环保动力方案,涵盖了LNG动力(LNG Capable)、LNG预留(LNG Ready)及甲醇预留(Methanol Ready)等多种技术路线,同时开始渗透氨燃料预留(Ammonia Ready)液化气船市场。交付排期极其密集,2027至2028年将迎来爆发式交付高峰,年均交付量预计超过80艘,订单已稳健排至2030年后。

恒力重工正经历从"规模化复产"向"高端化引领"的跨越式发展:不仅在散货船和油轮领域迅速跻身全球第一梯队,更在极短时间内获取了大量来自地中海航运(MSC)、希腊EPS及Dynacom等全球顶级航商的高附加值双燃料船舶订单。依托恒力集团强大的产业链支撑,恒力重工已确立了其作为全球最具成长性的现代化造船基地地位。

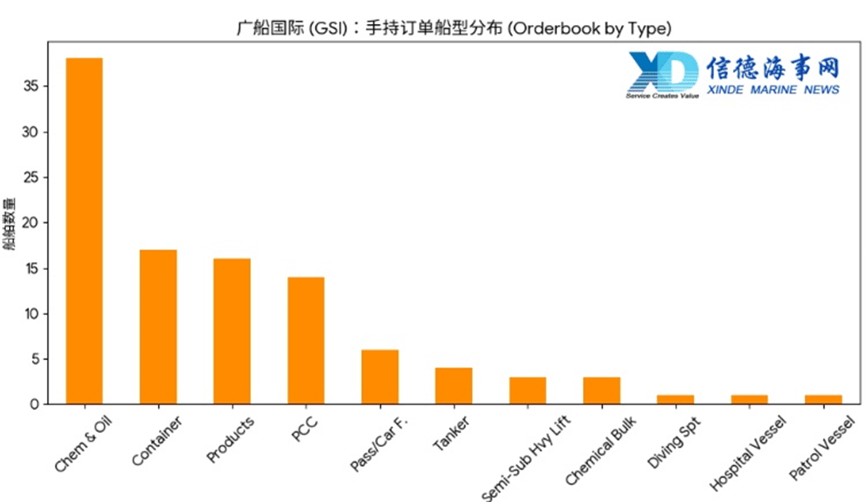

15. 广船国际

广船国际目前手持订单共计104艘,其业务重心正由传统油轮制造向高技术、高附加值的液货船及大型载客船舶快速演进。手持订单中,化学品及油轮(Chem & Oil)以38艘占据首位,紧随其后的是大型集装箱船(17艘)、成品油轮(16艘)及汽车运输船(PCC,14艘),此外还涵盖了6艘先进的豪华客滚船(Pass/Car F.)。在动力系统方面,广船国际展现了卓越的绿色技术领导力,约62.5%的订单采用了替代燃料方案:其中LNG双燃料动力占比最高,同时大规模配置了甲醇预留(Methanol Ready)及多种燃料组合预留方案(LNG+甲醇+氨)。交付排期方面,生产计划高度饱和,2028年将迎来交付峰值(超过40艘),订单已稳健排至2029年。

从历史交付记录来看,广船国际已累计完工交付约200艘船舶,是全球公认的液货船及灵便型油轮建造基地。历史订单中,化学品/油轮(43艘)和成品油轮(38艘)占据了近半数份额,同时在汽车运输船(25艘)和半潜船(Semi-Sub Hvy Lift)领域亦有深厚造诣。通过对比分析可见,广船国际正成功实现产品结构的持续优化与升级:从早期的常规油轮和散货船,转型为以甲醇/LNG双燃料动力液货船、高端客滚船以及极地航行船舶为核心的产品矩阵。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳