全球航运市场迎来历史性“交付潮”

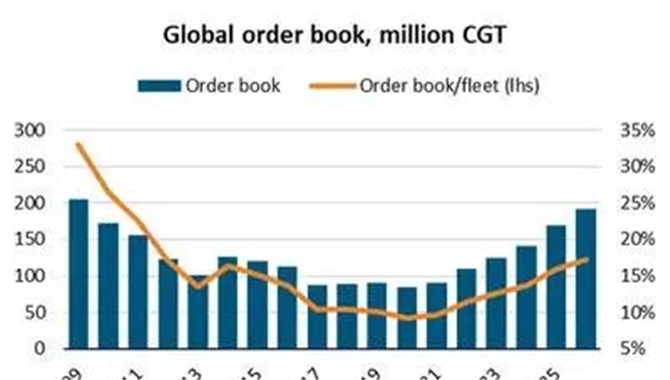

全球商船队及订单簿的总价值在2026年初已达到惊人的2.1万亿美元。到2026年第一季度末,全球航运订单簿攀升至近二十年来的最高水平,达到1.91亿修正总吨(CGT),相当于现有全球船队总规模的17%,创下自2011年以来的最高订单与船队运力比。

2026年,整个航运市场正准备迎接自2012年以来最大规模的运力涌入,即将迎来庞大的“交付潮(Delivery Wave)”。预计全年交付量将达到1.14亿载重吨(DWT),涵盖约1700艘船舶。

数据来源:Clarkson,Danish Ship Finance

船厂产能受限与交付周期大幅拉长

当前全球新造船市场的核心特征为:历史性的高额签约量、严重的船厂产能受限以及高企的资产定价。

中国船厂占据主导地位:此次产能激增主要由中国主导。在2024至2025年全球订购的5448艘大型商业货船中,中国船厂斩获了3419艘。近期,扬子江船业、新时代造船和恒力重工等11家中国船厂纷纷宣布产能扩张。在2026年第一季度,中国造船厂占据了全球签约量的70%,韩国占20%,而日本的份额萎缩至仅1%。

交付窗口严重后延:尽管产能有所增加,但2021年至2025年间的巨量集装箱船和LNG运输船订单已让中韩一线船厂处于饱和状态。韩国船厂高度集中于高附加值的LNG船、VLEC和VLAC,进一步挤压了常规大船的排期。对于寻求在2026年中期签订新船合同的船东而言,主要船厂的交付空档已推迟至2027年底或2028年初。总体来看,2026年第一季度确定的所有合同中,有57%的船舶计划在2028年之后交付。

油轮市场的狂热

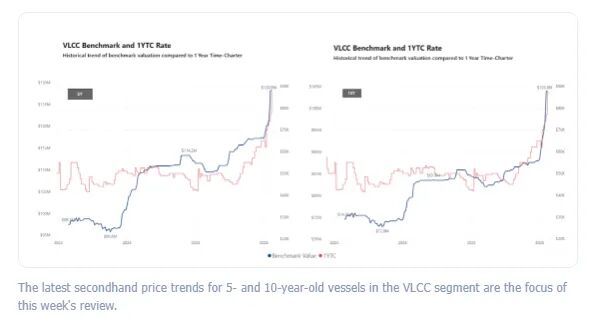

漫长的新造船等待期和紧迫的运力需求,在2026年催生了一种罕见的市场现象:市场对二手船赋予了极端的“时间价值溢价”。在许多情况下,二手船和转售船的估值甚至大幅超过了同等规格的新造船合同价格。

这一现象在油轮(特别是超大型原油运输船VLCC)市场表现得淋漓尽致。2026年第一季度的订单激增正是由油轮推动,原油油轮订单量同比翻了三倍,占所有新订单的32%。在霍尔木兹海峡危机的催化下,VLCC报价一度突破惊人的70万美元/天。垄断寡头报价:VLCC,70万美元/天!

在2026年初,VLCC二手转售(Resale)的价值创下历史性溢价记录,部分交易价格甚至比需要漫长等待的新造船高出3950万美元。极端的高运价和资产升值引发了市场的剧烈反应:

巨头重金扫货二手市场:除Sinokor及其背后的MSC外,航运巨头Dynacom和Seatankers纷纷斥资抢筹,分别以每艘1.18亿美元的“天价”整体收购了正在恒力造船厂建造、定于2026-2027年交付的4艘VLCC转售合同。同时,Frontline以每天76,900美元的高价锁定了7艘VLCC的为期一年期租合约;CMB.TECH则通过出售两艘2012年建造的VLCC轻松获利9820万美元。

结构性“船舶替代效应”:因无法承受极端的VLCC现货费率,承租人开始将原油货物分散到较小的苏伊士型(Suezmax)和阿芙拉型(Aframax)油轮上。这使得中型原油运输领域迎来了繁荣,原油和重质燃料油的总体运价轨迹保持在历史高位。

隐忧与展望

尽管当前二手船买卖市场沉浸在狂热之中,但老化的船队与激增的订单正在酝酿巨大的结构性风险。

目前原油和成品油轮市场正经历近代历史上最丰厚的回报期。老化的船队(21%原油油轮和17%成品油油轮船龄超20年)、地缘政治溢价(霍尔木兹/红海)以及庞大的“影子船队”,确保了二手油轮价值在整个2026至2027年保持坚挺。

然而,第一季度增加三倍的原油油轮合同,意味着本世纪末将有大量新运力涌入。预定的VLCC交付量将从2026年的48艘飙升至2027年的69艘,并在2028年达到70艘的峰值。从2027年开始增加的运力将超过现役VLCC船队的20%。

如果严格的环保法规和高昂的运营成本能迫使船东拆解超龄船只,2027-2028年的交付潮将平稳完成船队更新;但如果强劲的费率诱使船东无底线延长旧船寿命,随之而来的运力过剩将严重压缩船队利用率。一旦地缘政治紧张局势在2028年的交付高峰期得到缓解,该板块将面临运费暴跌与资产估值的“均值回归”。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳