26开年,全球造船市场,几乎有价无市!

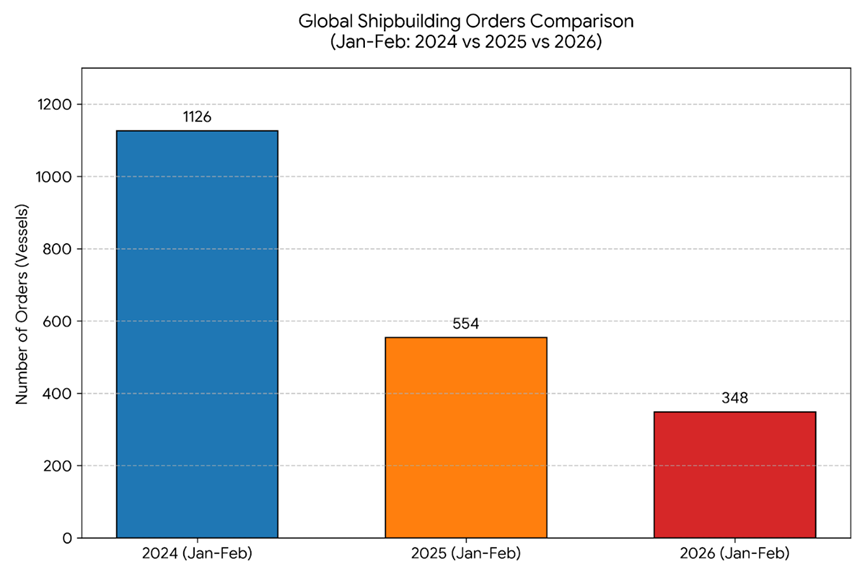

2026年的前两个月,全球航运与造船市场频繁接单。根据Clarksons最新披露的新造船订单数据,2026年1月至2月,全球共签订约348艘新船订单。如果单看这个绝对数值,相比于2024年同期的1126艘和2025年的554艘,今年的订单数量出现了肉眼可见的“骤降”。

然而,穿透数量的表象,深入剖析这份包含着集装箱巨头与希腊船东博弈的订单明细,我们会发现:全球造船市场并没有降温,而是正式迈入了一个“有价无市、量跌价高”的高位盘整期。 在这场超级周期中,便宜且随时可用的造船产能已经成为历史。

订单骤降的真相:船台枯竭与造价高企

船东下订艘数变少的核心原因在于物理产能的绝对枯竭。经历了2023至2024年的“报复性造船”狂潮后,全球主流船厂(尤其是中韩两国的大型船厂)的船台已经被彻底塞满。

在今年首两月的348艘订单中,一个极为刺眼的细节是:绝大多数船舶的交付期(Built)已经排到了2028年,甚至2029和2030年。这意味着,即使船东现在手握数亿美金的现金,也无法在2026或2027年拿到新船。长达三到四年的超长交付等待期,直接劝退了大量急需短期运力扩张或具有投机性质的中小买家。

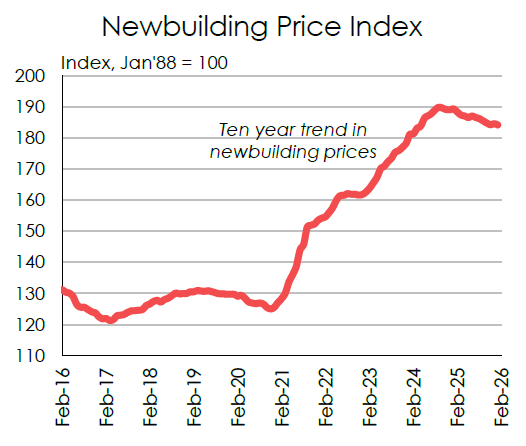

克拉克森新造船价格指数

除了船台本身产能紧张外,新造船价格过高也是下单数量骤降的原因之一。据克拉克森新造船价格指数显示,自2021年开始,新造船价格从123点被暴力拉升至10年来最水平190点,指数上涨超54%。虽然,2026年造船价格较2024年有所回落,但仍然处于10年来造船价格高位区间。

因此,如今能在高位果断下单的,都是像MSC、马士基、长荣海运(Evergreen)这样着眼于未来十年战略布局的产业巨头,他们买的已不再是当下的运力,而是2030年代航运市场的“入场券”。

订单类型的切换

与前几年单一船型(如集装箱船或LNG船)主导市场不同,2026年初的订单结构呈现出极高的集中度与清晰的“双核”特征:

油轮(Tanker)迎来史诗级复苏(73艘订单): 这是今年最具爆发力的板块。受红海危机常态化、美伊地缘政治博弈以及前期投资严重不足的多重影响,近期VLCC(超大型油轮)的日收益一度飙升至20万美元以上的历史高位。以Capital Maritime、Dynacom和Cardiff Marine为代表的希腊老牌航运家族展现出了极其敏锐的嗅觉与惊人的资本魄力。他们不仅在账面上豪掷重金,吃下了恒力重工23艘超大型油轮(VLCC)的确定性订单,更极有可能通过“欧洲隐名买家(Unknown European)”的马甲,在同期横扫了另外12艘排期至2030年的超级大单。同时韩国长锦商船(Sinokor)还在利用二手船市场疯狂扫货,推动VLCC价格不断拉升。

集装箱船(Container)的绿化与扩张(93艘订单): 尽管面临运力过剩的潜在警告,但红海绕行有效吸收了多余吨位,使得班轮公司依然日进斗金。更重要的是,面对2030年日益严苛的环保法规,巨头们被迫继续豪掷千金,将老旧的传统动力船队更新为超大型双燃料船舶。

船舶高价值趋势明显

虽然订单总数不及往年,但这批订单的单船价值和技术附加值却达到了历史巅峰。目前的克拉克森新造船价格指数稳定在185点左右的极高位,相比五年前飙升了近50%。高昂的造价背后,是航运业脱碳转型的巨额成本。在今年明确披露替代燃料类型的订单中:

LNG动力占据绝对统治地位: 高达 54 艘新船标注为“LNG Capable”(可使用LNG),12艘为“LNG Ready”。LNG凭借成熟的加注基础设施,成为了当前船东在环保焦虑下最稳妥的燃料押注。

高价值船型集中: 均价高达 2.55 亿美元的17.4 万方 LNG 运输船拿下了 23 艘订单;此外还有多艘预留甲醇(Methanol)和氨(Ammonia)燃料空间的先进船舶。

对于造船厂而言,这无疑是最理想的“卖方市场”——虽然接单的绝对数量变少了,但每一份合同都意味着丰厚的利润空间和更高的技术壁垒。

中国船厂的“虹吸效应”

在这场高价值的产能争夺战中,中国造船业展现出了极强的吸引力。

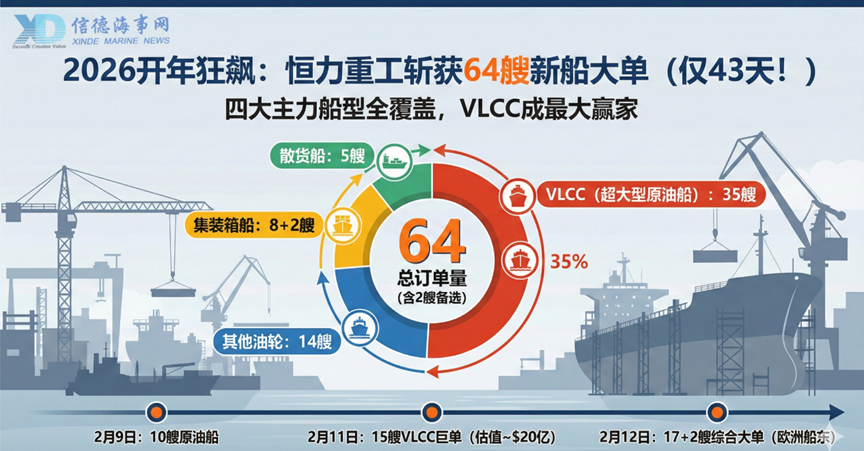

今年前两个月,以恒力重工(豪揽63艘订单)为代表的新锐力量,以及黄埔文冲、江南造船等中国船舶集团(CSSC)旗下的老牌国家队,几乎包揽了从散货船批量订单到高精尖双燃料集装箱船的绝大多数份额。

凭借完整的供应链体系、规模化批量建造的能力以及在新能源船舶领域的快速迭代,中国船厂正在将全球航运巨头的巨额资本持续“虹吸”入国内。相比之下,韩国船厂则更倾向于固守高利润的LNG等特定气体船市场,而印度船厂(如 Cochin Shipyard)则开始承接亚洲头部船厂溢出的部分产能。

结语:在繁荣与焦虑中前行

2026年首两月的造船数据,并不代表着航运业的衰退,而是宣告了一个旧时代的结束。那个船台充裕、随时可以抄底的时代已经不在。

展望未来,高企的造船成本与漫长的交付周期或将成为常态。无论是为了应对瞬息万变的地缘政治,还是为了跨越严苛的绿色环保门槛,全球航运巨头们都别无选择,只能在这个“最贵且最拥挤”的超级周期中,继续为未来的生存空间下注。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳