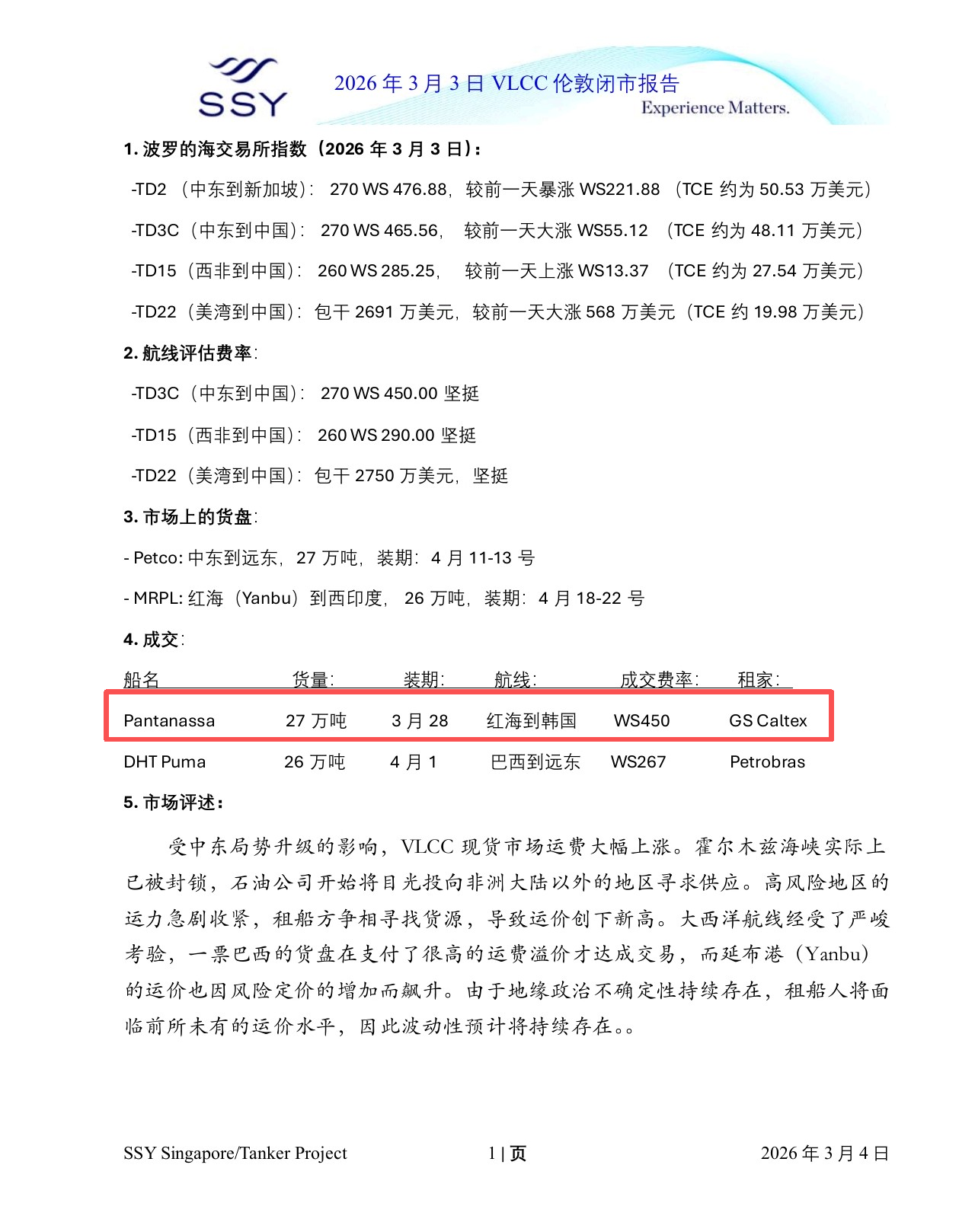

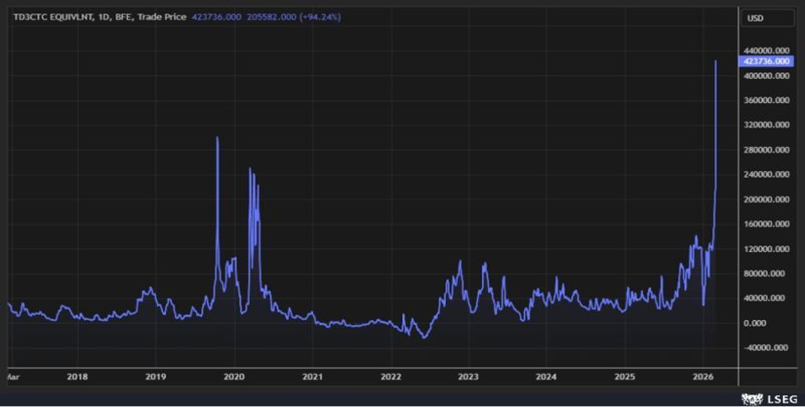

在中东局势骤然升级、霍尔木兹海峡运输受阻的背景下,VLCC现货市场运价飙升并刷新历史纪录。据权威油轮联营商Tankers International披露,希腊老牌船东Minerva Marine旗下的一艘超大型原油运输船(VLCC)——建于2011年、载重吨高达31.7万吨的“Pantanassa”号,被韩国炼油巨头GS Caltex以每天40万美元以上的天价现货费率成功预订。

稍晚时候,SSY向信德海事证实了这一天价成交单。其数据显示,Pantanassa 载货量为27万吨,预计3月28日开始装货,成交费率为WS450。

这一数字不仅打破了全球VLCC现货市场的历史最高纪录,更标志着全球原油海运成本在极端地缘政治压力下,进入了一个彻底疯狂的时代。

交易订单详情

市场消息显示,希腊船东 Minerva Marine 旗下 317,000 载重吨VLCC Pantanassa(2011年建造) 近日被韩国炼厂 GS Caltex 租用,从沙特红海港口 延布(Yanbu) 装载原油执行航次。

根据 Tankers International 的数据,该笔交易按航次约 60天 计算,等效收益约 43.6万美元/天,航次总运费约 2620万美元。这一水平不仅远高于近年来VLCC市场常态区间,也一举打破了 2019年因制裁中远海运相关公司而创下的约30.7万美元/天的历史纪录,成为目前有记录以来 VLCC现货市场的最高日收益水平。

运价抬升直接原因:VLCC有效运力减少8%

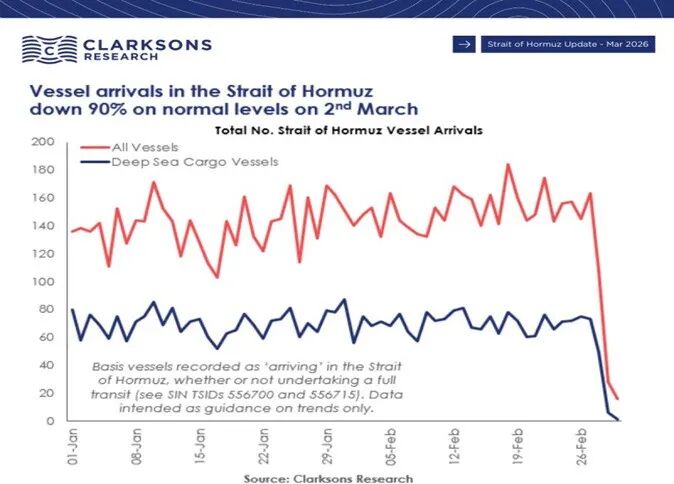

回到整体油轮运价的视角来看,伊朗于美以之间的战争及其对霍尔木兹海峡的封锁直接导致了中东油轮可用运力的断崖式收缩。

据Clarksons(克拉克森)情报数据显示,冲突爆发后短短数日内,霍尔木兹海峡的交通量暴跌了94%。至少有200艘从事国际合法贸易的油轮(其中包括60艘VLCC,约占全球合规VLCC总运力的8%)被迫抛锚滞留在波斯湾内部的终端或在阿曼湾外徘徊。

图片来自(Clarksons)克拉克森数据

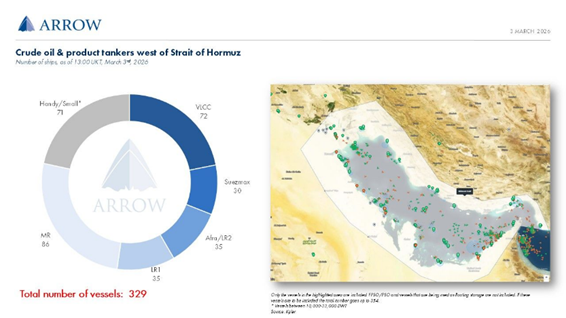

船舶经纪公司Arrow也作出了同样的结论,其指出目前共有329艘原油与成品油油轮滞留在中东海湾水域,因无法安全通行霍尔木兹海峡而被迫等待。其中,VLCC多达72艘,约占全球VLCC总运力的8%,相当于一大块有效运力被直接从市场交易船队中“抽离”。

这意味着,原本在全球航线中循环的庞大有效运力供给,瞬间从市场上消失了,促成了这次史诗级运价的诞生。

ARROW 船舶经纪公司数据

需求紧俏,恐慌情绪蔓延,货主负担附加成本超16%

面对供给的直线下降,需求端却因极度的恐慌而变得绝对刚性。例如,本次交易方亚洲的炼油厂(如GS Caltex)如果面临原油断供,整个重化工产业链将面临停产,其经济损失与重启成本远超高昂的运费。

因此,租船人不得不在市场上不顾一切地寻找敢进入战区装货的极少数船只。

按照此次成交价格43.6万美元/天的价格计算,一艘标准VLCC的理论满载能力约为200万桶原油。将2620万美元的总运费分摊至货值上,意味着每桶原油的纯海运成本直接飙升至13.10美元。

作为对比,在2025年底至2026年初(即中东冲突全面升级前),中东至亚洲航线的VLCC日租金正常市场基准价仅在4万至6万美元之间波动。在正常的市场环境下,单桶原油的海运成本通常维持在1.50美元至2.50美元的微小区间。即使在原油需求旺季或偶发性运力紧张的局部高位(如约17万美元/天的费率),单桶运费也仅在8.5美元左右。

这意味着,GS Caltex此次被迫支付的运费,比正常市场均价高出了惊人的5到8倍。在当前布伦特原油价格约为80美元/桶的背景下,这笔运费相当于直接给原本微利的炼油端强加了超过16%的供应链溢价成本。

因此,面对供需的绝对失衡,导致了“理论费率”飙升,而“实际成交极少”的诡异现象:目前,43.6万美元的报价或波罗的海交易所评估的43.18万美元,并不代表市场上存在大量以此价格成交的繁荣景象,而是代表着市场机制的僵局。

实际上,它是一个由极度恐慌、军事封锁和保险停摆共同构建的理论估值,只要战争不停止,真实的流通就无法恢复,全球能源供应链就只能在这个虚高的理论数字下战栗。

连锁反应的全面蔓延

Clarksons在报告中敏锐地指出,“虽然此战争中主要影响中东航线,但其他航线的费率评估也在上涨”。这一表述揭示了航运市场经典的“替代效应”与“运力挤出效应”。

当中东原油被物理封锁、保险停摆时,恐慌的亚洲买家(中国、印度、韩国)立刻将目光转向了大西洋盆地(如美国墨西哥湾WTI原油、巴西盐下油田原油)寻求替代货源。这种恐慌性的跨区采购导致大西洋区域的运力需求暴增。正因如此,“DHT Puma”号在执行巴西至亚洲航线时,往返航次收益也被买盘推高到了25.8万美元/天。

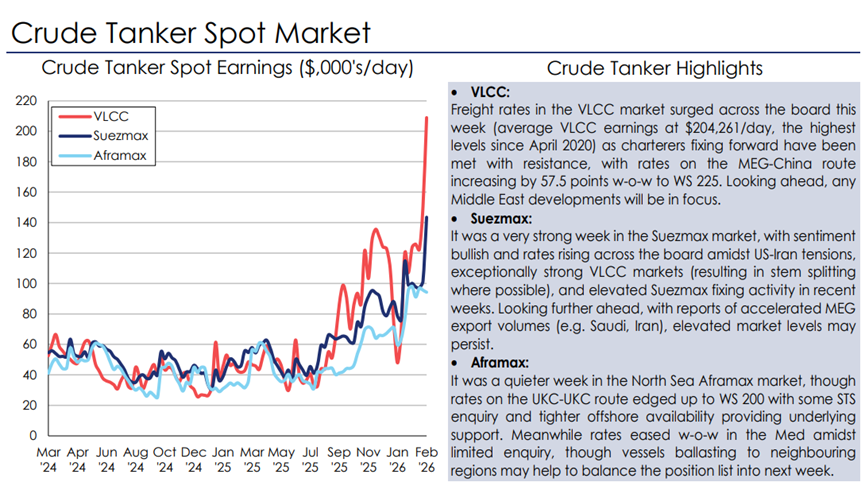

同时VLCC(200万桶级)被Sinokor垄断且一船难求,租家被迫进行运力降维,开始选择体型较小的Suezmax(苏伊士型,约100万桶级)和Aframax(阿芙拉型,约60万桶级)。这种溢出效应直接点燃了中型油轮市场。3月初,中东至中国的Suezmax现货运费上升至Worldscale 525点,日租金突破了30万美元大关。Aframax的区域短途运费同样呈现翻倍式的增长。

一次性跳涨还是结构性拐点?

跳出供需叙事,从历史角度来看,此次“43.6万”事件在底层逻辑上与过去几年油轮运价冲高有着本质的不同。

我们将其与近年来航运市场的几次著名异常波动进行横向数据对比:

2019年创下的30.7万美元纪录,是因为美国财政部海外资产控制办公室(OFAC)对部分涉及伊朗贸易的中国远洋海运集团(COSCO)子公司实施制裁,导致全球租家出于合规恐慌,瞬间拉黑了这部分船舶。这只是一次合规可用运力总池缩小3-5%引发的“一次性跳涨”,市场在短短几周后便自我修复,费率出现断崖式下跌至9.6万美元。

2020年的高位则是由于疫情导致的需求骤降,原油无处安放,油轮被迫转化为“浮动油罐”,导致运输供给紧缩。

相比之下,2026年的“43.6万美元”并非单纯的短期黑天鹅事件,而更像是一个拐点,相比于以往运价的快速修复,或许此次运价调整比以往更加持久。一方面,这是由战争的拖延时间,物理航道硬性封锁与现代航运金融保险体系解体共同造成的绝对物理短缺;另一方面,当前VLCC市场已经被以韩国Sinokor为首的资本巨头实现了史无前例的寡头垄断集中。地缘战争的火药桶,恰好引爆了被寡头深度控盘的火药库,从而产生了这种不仅史无前例、且极具粘性的价格拐点。

据多家海事数据机构(Signal Ocean, Veson)深度报告揭示,Sinokor通过耗资超25亿美元的布局,其在合规VLCC现货市场的份额瞬间飙升至极度危险的24%,实际控制的现货船舶数量直逼150艘。

在一个原本高度分散、前十大船东仅占48%份额的市场中,这种集中度打破了现代航运史的平衡。在此次冲突爆发时,正是处于绝对垄断地位的Sinokor,凭借其强大的定价权,向租家报出了高达Worldscale 700点(折合约20美元/桶)的骇人报价。Sinokor不仅是地缘危机的最大受益者,更是利用运力垄断推高运价泡沫的核心推手。

疯狂的运价还能持续多久?

运价能否持续坚挺,只能取决于战争能持续多久。如果抛开战争不谈,全球原油的宏观基本面是无法支撑当前天价运费的,甚至呈现出明显的利空趋势:

首先,作为全球最大的原油进口国,中国经济正处于深度转型期,加之新能源电动汽车(EV)的爆炸式普及严重侵蚀了传统燃油消费。据S&P Global等机构预测,2026年中国石油总需求的增长将极其微弱,仅为约1%(或每日20万桶)。这种缺乏增量的终端需求,天然对高昂的海运成本具有排斥力。

其次,随着时钟迈入3月份,北半球(尤其是东亚地区)漫长且严寒的冬季取暖油(Heating oil)需求高峰已经过去,炼厂通常会在此阶段进入传统的春季检修期,减少原油的现货采购。然而,唯一能构成需求端反向支撑的,是中国为应对地缘风险而可能持续进行的战略石油储备(SPR)囤积行为,这在一定程度上消化了部分多余的供给。但总体而言,脆弱的炼厂利润根本无法长期承受每桶额外增加十多美元的运费,一旦成本超过“停工止损”的红线,需求就会被动发生破坏。

决定未来一个月运费走势的核心变量,完全系于霍尔木兹海峡的军事对峙状态、保险公司的恢复意愿以及国际社会的强力干预。

短期预测(未来1至2周):维持高位震荡与极端估值:只要美以与伊朗的相互威慑未出现实质性降温,且P&I保赔协会维持对波斯湾战争险的撤销状态,绝大多数合规运力将继续拒绝驶入该区域。在这种“有效供给瘫痪”的状态下,叠加强势寡头Sinokor对存量现货船舶的绝对控盘,VLCC的现货理论费率极大概率将维持在30万至40万美元/天的极端高位。偶发的真实成交仍将以如今的天价在恐慌的炼厂和极少数愿意冒险的船东之间达成。

中期预测(未来2至4周):这种“有价无市”的市场极其脆弱。目前笔者认为两个外部干预机制随时可能刺破泡沫:第一,联合武装护航的介入。如果美国海军及多国海上力量决定在霍尔木兹海峡实施高强度的商船武装护航(类似于1990年或两伊战争后期的“挚诚意志行动”),保险公司可能会重新评估风险并恢复承保。一旦航道恢复有限通航,当前滞留在波斯湾内外的近200艘合规油轮(约占全球8%的VLCC运力)将涌入市场,平衡供需市场,运费必将迎来下降。第二,战略石油储备(SPR)的协同释放。如果原油价格因航道封锁飙升突破100美元/桶,美国极有可能联合国际能源署(IEA)成员国(包括高度依赖中东的日韩及欧洲)进行大规模的战略原油储备释放。一旦SPR大量流入当地市场,亚洲炼厂对长距离海运现货原油的急迫需求将被大幅缓解,运费也将迅速下降。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳