出口旺季失灵:透支的需求与重塑的供应链逻辑

今年九月下旬,本应迎来传统的美国进口旺季,但集装箱航运市场却呈现出“旺季不旺”的局面。来自上海航运交易所的数据显示,截至9月26日,上海出口集装箱运价指数(SCFI)仅为1114.52点,较前一周下跌83.69点。欧美等长程航线跌幅显著,其中美西航线降至1460美元/FEU,美东航线降至2385美元/FEU,南美航线单周跌幅更是超过360美元,显示运价持续走弱。

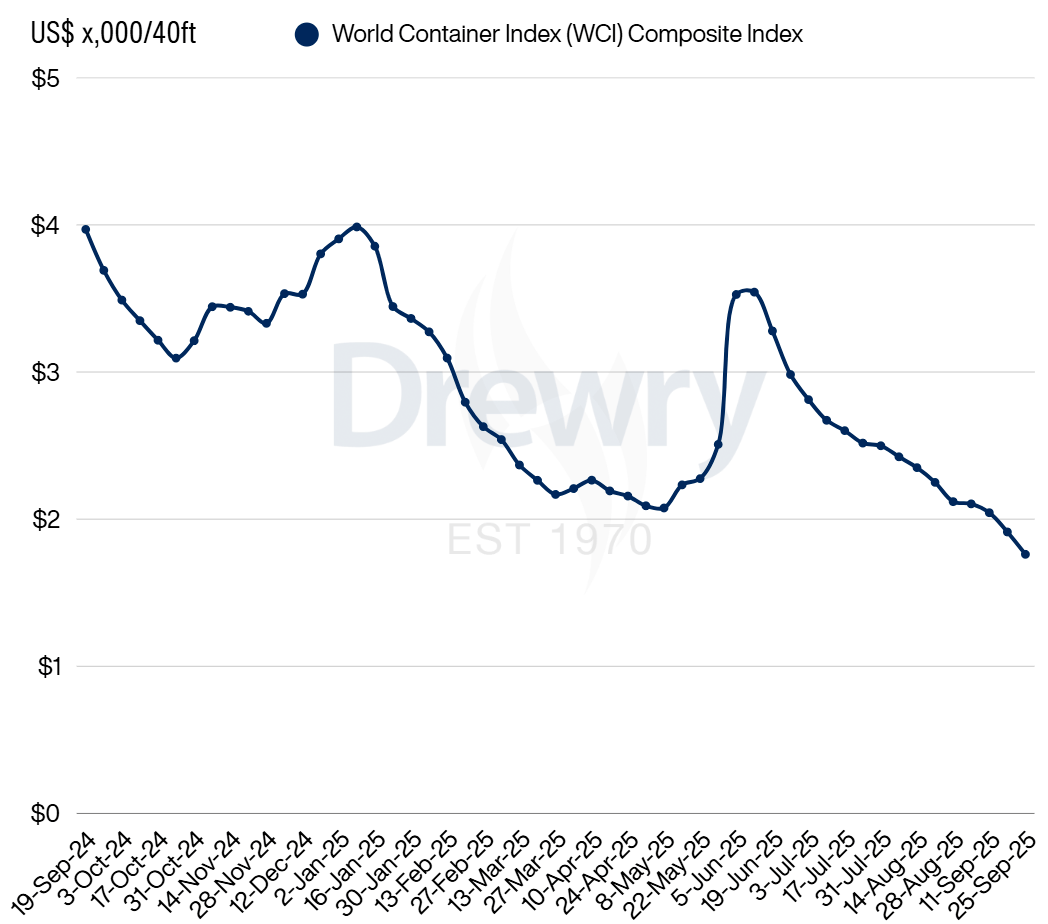

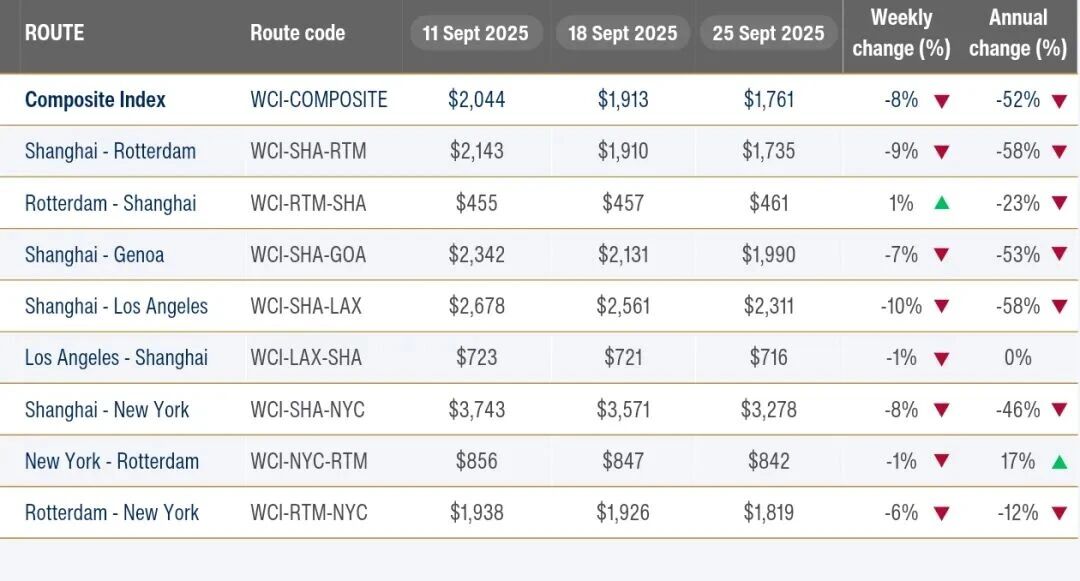

与此同时,Drewry发布的世界集装箱运价指数(WCI)也在加速下探。截至9月25日,综合指数跌至1761美元/FEU,环比下降8%,同比暴跌52%。这也是该指数连续第十五周下跌。

具体航线方面,上海至洛杉矶的报价为2311美元/FEU,上海至纽约跌至3278美元/FEU,均大幅低于夏季水平。值得注意的是,这些价格已接近甚至低于2023年底红海危机前的水平,凸显市场供需失衡的严重性。

在 SCFI 与 WCI 之外,宁波航运交易所同期发布的宁波出口集装箱运价指数(NCFI)也延续下跌趋势。本期综合指数报 717.4 点,环比下降 8.5%。21 条航线中,只有 2 条航线上涨,其余 19 条航线均录得下跌,显示市场整体承压。

在重点航线方面,欧洲航线指数为 614.1 点,环比下跌 8.8%;地东航线和地西航线分别报 635.7 点与 808.9 点,分别下跌 10.0%和 6.8%。北美市场同样走弱,美东航线报 834.0 点(环比 -5.0%),美西航线报 868.2 点(环比 -8.1%)。这与 SCFI 美线运价的下行趋势高度一致,印证了北美航线需求透支的现实。

集装箱咨询公司Vespucci Maritime的负责人Lars Jensen指出,目前的现货价格已经回到甚至低于2023年底红海改道之前的水平,要知道当时有些航运公司已经处于亏损状态。

前置进口透支需求

造成这一局面的重要原因之一,是美国进口商在关税不确定性下的集中抢运。今年以来,美国零售商多次发动“前置进口”(frontloading)。根据CNBC 8月26日的报道,在特朗普政府关税调整的背景下,美国在2025年出现了三轮明显的前置进口潮,尤其是6至7月,出口量一度激增49%。然而这种需求的提前释放直接透支了三季度的进口动力。7至8月间,中美之间的集装箱运输量骤降40%,使得传统意义上的秋季旺季难以为继。

这一现象与2018年贸易战初期的抢运潮类似,但规模和强度更大。ImportGenius的数据表明,今年的前置进口规模远超2018年,是迄今为止最不平衡的一次。正如Drewry所指出,旺季提前结束几乎是必然的结果。

零售业的保守主义

除了关税与政策因素,零售业本身的消费逻辑也在发生深刻变化。

据《纵腾观察》《出口暴跌背后:美国零售业的保守主义如何重塑进口逻辑》一文介绍到,2025年第二季度,沃尔玛、家得宝等零售巨头的财报表面上显示同店销售额有所增长,但深入分析后发现,这种增长主要来自于价格提升,而非交易量增加。换句话说,消费者在通胀与不确定性面前减少了购买频次和数量,零售商则通过调整商品结构和提升客单价来维持利润。

这种“价强于量”的增长逻辑,意味着零售商对运输量的依赖大幅下降。在这样的环境下,即便消费数据并未全面下滑,进口需求也难以支撑传统旺季的规模。

现金约束与供应链金融

此外,该文还介绍到,资金层面的掣肘进一步削弱了零售商的囤货能力。亚马逊凭借577亿美元的现金储备,在库存扩张上仍保持积极态度,库存增速接近20%,继续扮演市场上的“多头”。但相比之下,更多传统零售商的现金储备与疫情前相比已大幅缩水,平均缩水幅度超过40%。沃尔玛的现金比率仅为0.09,流动比率低至0.79,凸显资金紧张。

在这样的情况下,零售商不得不更多依赖供应链金融,通过延长账期将压力转移给供应商。一些头部企业甚至将应付账款覆盖至库存的一半以上,用这种方式来弥补自身的资金短板。这种策略虽然缓解了短期压力,却进一步削弱了其在进口旺季进行集中囤货的能力,使海运需求更呈现出短暂脉冲式波动,而不是稳定的增长曲线。

供应链的重构

关税的不确定性还在推动供应链结构的调整。越来越多的进口商选择将海外仓前置在墨西哥和加拿大,以缩短货物在美国境内所面临的“政策敏感期”。部分企业则在SKU管理上采取近岸化和多源产地策略,以降低单一关税暴露风险。

这种转移并不仅限于进口商。物流服务商也在通过战略调整应对传统航线的货量下滑。JAS收购Pentagon Freight Services,Scarbrough Global在欧洲设立新办事处,Expeditors则在拉美市场实现了47.6%的收入增长。DHL和UPS在亚太及中东市场的拓展同样积极,全球物流版图正在被重绘。

综合来看,2025年的“旺季失灵”并非偶然,而是多重因素叠加的必然结果。一方面,政策驱动下的前置进口潮透支了传统旺季需求;另一方面,零售业的保守主义、资金约束和供应链的重构又进一步削弱了进口的持续性。

未来,海运需求或将更多表现为“脉冲式波动”,而非过去那样的季节性线性增长。只有在关税政策趋于明朗、利率环境改善的前提下,零售商才可能重启进攻型的补库周期。届时市场或许会迎来新的反弹,但在此之前,航运业必须在低价、低量和高波动的新常态中寻找生存之道。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳