中国经济和能源全球地位举重若轻,中国能源进口增长仍然较快,根据海关总署数据,2019年原油进口5.1亿吨,消费量约6.9亿吨,对外依存度接近74%;天然气(含LNG)进口1373亿立方米,消费量约3030亿立方米,对外依存度超过45%。中国能源进出口和消费量对全球石油、天然气和LNG、下游化工产品等能源全产业链影响深远。

新型冠状病毒肺炎(简称“新冠肺炎”)疫情影响范围广、幅度大。由于全球供应链最丰富密集的中国制造业大面积停产,全球进出口贸易和制造业预计将受到严重影响。中国各行各业短期内都受到巨大冲击,个别行业几乎陷入停摆,对中国乃至世界能源行业的冲击短期内是巨大的。

全球天然气和LNG市场已经供过于求

疫情出现前全球天然气和LNG市场已经供过于求。要分析“新冠肺炎”疫情对天然气和LNG行业的影响,不妨先看一下疫情出现前行业的现状。根据中石油经济技术研究院数据,2019年全球天然气产量约4.11万亿立方米,消费量约3.98万亿立方米,供需差约为1300亿立方米, 2019年新投产的液化天然气项目使得欧洲和亚洲地区市场持续饱和,俄罗斯通过正在运行的乌克兰管线、蓝溪管线(Blue Stream)、北溪管线(Nord Stream)和土溪管线(Turk Stream)维持其在欧洲的天然气市场份额,并计划以在建的北溪-2管线(Nord Stream 2)继续捍卫其欧洲天然气市场地位。通过2019年12月投产的中俄东线天然气管道(Power of Siberia)向中国输送天然气。美国方面,随着页岩气二次革命,来自二叠纪盆地(Permian Basin)等页岩油区块的伴生气和海恩斯维尔(Haynesville)、马塞勒斯(Marcellus)、尤提卡(Utica)等页岩气区块的页岩气产量助推本土天然气产量持续攀升, 2019年12月产量首次突破80亿立方英尺/天(2.26亿立方米/天)大关,且有继续增长趋势。中国国内也不断加大天然气勘探开发力度,同时有迹象显示,“煤改气”推进速度放缓,部分地区通过“清洁烧煤”发电供暖,中国对于天然气进口的需求增量幅度有所下降。2019年对于全球天然气市场是“供过于求”的一年,这一现象也反映在了美国Henry Hub,欧洲NBP/TTF Hub和亚洲LNG现货价格上。欧洲和亚洲的现货价格在2019年9月创下历史新低:欧洲TTF Hub价格跌至3.10美元/百万英热,亚洲LNG现货价格跌至4.30美元/百万英热。

全球LNG出口商竞争加剧

2019年对于LNG市场来说是历史性的一年。以美国、俄罗斯、莫桑比克和尼日利亚等国为首,全球2019年完成FID批准的液化天然气项目产能达到7040万吨/年这一历史性记录,相比历史高年2005年约5000万吨/年FID批准记录,还上涨约2000万吨/年。一方面由于2015-2018年油价低位徘徊期间FID批准的LNG项目总产能规模不大(四年总量约为5300万吨/年);另一方面因为2020-2025年间仅亚洲地区预计将增加5400万吨/年LNG需求量,中国将成为亚洲地区乃至全球天然气和LNG需求的主要增长点,2019年完成FID的LNG项目中有很大部分计划2022-2025年间投产,IHS Markit和Wood Mackenzie此前都预计2022年开始天然气和LNG现货价格将逐步回升。

尽管亚洲地区需求增量上升迅速,全球LNG产能投产速度上升更快。仅美国2022-2024年间预计投产的LNG项目就多达13个,共计45条生产线,约1.06亿吨年产能。美国以外俄罗斯的北极-2 LNG、莫桑比克鲁伍马LNG、Coral South FLNG和莫桑比克LNG、尼日利亚的NLNG T7共计9列生产线,6508万吨/年产能将在2022-2024年间投产。卡塔尔也计划2024-2027年间将LNG产能从7700万吨/年提高至1.26亿吨/年。莫桑比克鲁伍马LNG第二期760万吨/年、第三期530万吨/年也将分别于2027、2029年投产。因此,就算中国及其他亚洲、欧洲国家对天然气和LNG需求保持高速增长,2023-2024年间全球天然气和LNG市场预计也会出现再次饱和,LNG出口商之间的内部竞争将会空前激烈。

除内部竞争外,LNG出口商还需要与管道天然气竞争,2019年12月投产的中俄东线天然气管道预计2020年供气量将增至50亿立方米,气价与中国大多数LNG供销合同比具有优势。中国-中亚和缅甸的管输气量预计将继续保持稳定,2019年受制裁影响导致延期投产的俄罗斯北溪-2管线预计2020年中下旬将投产。俄罗斯管道输往中国和欧洲的天然气预计将常年稳定保持满负荷输送。可以看出,“新冠肺炎”疫情出现前,全球LNG竞争和供大于求的压力就已经明显存在。

疫情“黑天鹅”导致中国需求增量进一步下降

2017和2018年中国贡献了全球主要的LNG需求增量,需求量增长分别达到46%和41%,可以说是LNG出口商最大的“金主”。根据中国海关总署数据,2019年中国进口LNG达到6060万吨,相比2018年增长670万吨(约12%)。可以看出,就算没有“新冠肺炎”疫情影响,中国对于天然气和LNG的进口需求已经不再是“疯狂增长期”,进入了相对平缓增长。再加上“新冠肺炎”这一黑天鹅事件,对天然气和LNG的需求增量将进一步下降。

一方面是使用天然气作为能源的相关工业产业停摆直接导致天然气和LNG需求量下降,另一方面由于各行各业(例如:发电行业,交通行业等)活动减少,间接减少了天然气和LNG的需求。医院和医用产品相关制造业创造的天然气额外需求量远不足以弥补其他行业停摆减少的消费量。此外,“新冠肺炎”疫情对中国经济的影响严峻而深远,如果制造业停摆只限于短期数周,对部分制造业企业影响还勉强可接受,“春节黄金周”期间的国内外旅游、餐饮、购物、娱乐消费大幅取消,对中国的旅游业、服务、餐饮业、娱乐乃至房地产行业的打击都是巨大的。根据Oxford Economics预测,2020年仅美国本土中国游客就将减少160万人次。疫情导致企业和个人的坏账、不良贷款比例上升也会加大金融行业压力。

IHS Markit模拟的“新冠肺炎”疫情可能导致的最坏情境:疫情持续到三月份甚至更长时间。该情境下中国2020年GDP增速由5.8%下调到4.2%,根据2019年中国GDP 99.1万亿元计算,意味着损失约1.6万亿元人民币。经济增速放缓本身就会导致能源需求放缓。此外,为了弥补疫情给经济带来的不利影响,政府预计将进一步放缓“煤改气”政策部署,减少天然气需求量。IHS Markit模拟的另一种情境:全国各行业二月底可以开始正常运转,且国家推行相应的经济刺激政策。该情境下2020年GDP增速下调至5.4%,天然气需求量从之前预测的3272亿立方米下调8%至3208亿立方米,其中工业和发电供热行业需求量分别下调30亿和22亿立方米。近日IHS Markit更新了对中国2020年LNG需求增量预测:由此前的439万吨/年增量(占全球2020年需求增量约20%)减少190万吨/年至249万吨/年增量,减少幅度达到43.3%。可以看出,就算疫情乐观,二月份被逐渐控制住,全国各行各业恢复正常生产,国内天然气和LNG需求量也将大幅减少。

疫情对LNG进出口的间接影响“纷至沓来”

中国的LNG进口商们由于收到下游终端用户不可抗力申请,已经或正在考虑宣布无法履约完成LNG产品购买。此前中海油已经于2月6日通知三家供货商由于不可抗力导致不能履约,如果疫情继续延伸至三月,甚至更久,预计将会有更多由于不可抗力无法履约情况发生。但中国LNG买家想通过不可抗力更改LNG供销合同预计也不会一帆风顺。尽管中国商务部下属的中国国际贸易促进委员会1月30日正式宣布将为受到“新冠肺炎”疫情影响的企业出具国际贸易不可抗力证明,根据Bloomberg 2月7日报道,壳牌和道达尔已声明表示不接受中海油因为不可抗力而无法履约,如果中海油取消相关LNG货物购买,相关供应商可能会通过法律途径向其索赔。由于全球多个国家已针对中国出发的游客颁布禁令,此举有可能延伸至货物贸易领域,给供给至中国的LNG增加了不确定性和潜在运输成本。以美国为例,美国LNG合同多使用FOB离岸价,LNG买方负责运输,LNG贸易量通常以百万吨计,运输费的小幅上涨可能导致整体合同溢价数百甚至数千万美元。美国LNG出口商原本优势之一在于北美Henry Hub与欧洲NBP/TTF以及亚洲JCC现货价格之间的价差。如今价差区间逐渐缩小且运输成本和不确定性在增加,相比卡塔尔和俄罗斯的LNG产品,美国LNG产品并不具备明显价格优势,更别提目前中国对美国LNG产品的25%关税仍未移除。本就“供过于求”的全球LNG市场、来自管道天然气的竞争、中国国内加大天然气勘探开发力度、“煤改气”速度放缓等,现在又出现了“新冠肺炎”疫情,对于全球气价和LNG出口商尤其是部分美国出口商可以说是“雪上加霜”。

对未来全球LNG生产商的影响

“新冠肺炎”疫情这一“黑天鹅”将对未来全球LNG生产商影响如何?可以就具体LNG项目从三个层面来分析:

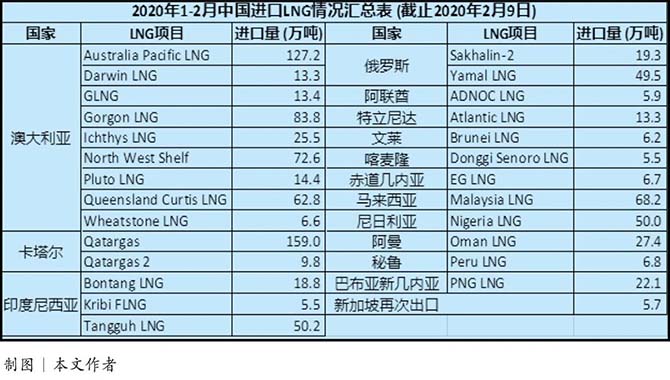

1. 对目前已投产和近期将投产的买家来自中国的LNG项目。根据IHS Markit LNG贸易数据,截止2月9日,2020年中国进口LNG将达到949.5万吨,主要来自澳大利亚、卡塔尔、印度尼西亚和俄罗斯等国(详见下表)。其中,澳大利亚9个项目总计向中国出口419.6万吨,占比达到44.2%;卡塔尔紧随其后,Qatargas和Qatargas 2总计出口168.9万吨,占比约17.8%。

根据IHS Markit 2月6日报道,因疫情严重,部分中国进口商已向LNG生产商发出了因不可抗力不能履约的通知,这显然反映了市场需求疲软状况,一定程度上会增加生产厂商、上游销售方的焦虑和观望感。

2. 对已完成FID,在建未投产的LNG项目。部分美国和其它国家的LNG生产商在完成FID前就已锁定好买家,例如美国的Sabine Pass T6,Corpus Christi T3,Calcasieu Pass LNG,Port Arthur LNG T1-2已和买方签署长期SPA供销协议,Golden Pass LNG也使用Affiliate Marketing的方式通过埃克森美孚和Qatar Petroleum的子公司Ocean LNG销售其全部LNG;俄罗斯北极-2 LNG项目和莫桑比克的鲁伍马LNG项目也通过Affiliate Marketing的方式确定了LNG买家;莫桑比克LNG在2018年2月-2019年5月间已经与10家公司敲定了8份SPA长期供需合同;莫桑比克的Coral South FLNG于2016年和BP签订了为期20年的SPA供销合同。这些已经敲定买家的LNG出口商相对“日子好过”,就算出现极端情况:疫情延续导致中国LNG进口商因为不可抗力,2020年无法履约且需求增量大幅下滑,对于他们尚未投产且已经敲定多年供销合同的项目,直接影响不大。但对于那些尚未确定LNG买家、已完成FID的LNG出口商来说,就不一样了。例如美国的Delfin LNG和Magnolia LNG项目2019年已完成FID预计2023年投产,截至目前仍未发布公告确定LNG买家;510万吨/年产能的Freeport LNG 2019年底完成FID,目前仅宣布与Sumitomo签署了220万吨/年的HOA协议;3列总计1650万吨年产能的Rio Grande LNG 2019年9月完成FID,与壳牌达成部分产能SPA供销合同并与ENN签署HOA协议。上述项目尚未敲定买家或只签署了不具法律效力的MOU备忘录和HOA协议,出现疫情后增加的压力可想而知,出口商需要推动与进口商的合作谈判,或者考虑是否推迟项目建设周期。

3. 对计划2020年完成FID的项目。包括美国的Annova LNG、Monkey Island LNG、Texas LNG、Lake Charles LNG和Port Arthur LNG,目前Lake Charles LNG与壳牌签署了MOU备忘录,壳牌计划购买其50%产量;Port Arthur LNG与PGNiG签署了长期SPA供销合同,与沙特阿美达成HOA协议;其余三个LNG项目没有找到敲定买家的信息。无论如何此次疫情都会给他们敲响警钟,预计这些项目的LNG生产商们2020年会更谨慎评估项目风险和赢利模式。

最后,“新冠肺炎”疫情对中国天然气、LNG需求量的影响,以及对全球天然气、LNG供需关系乃至气价和LNG定价的影响,很大程度上取决于疫情持续时间,何时出现“拐点”,以及中国政府为控制疫情展现的决心等,具体体现在制造业停摆时间,各行各业恢复的速度和程度,政府后续刺激经济举措等。疫情导致中国各行各业停摆,进而导致油气需求下滑加剧了全球油气市场过剩态势,目前已经让布伦特油价和北美/欧洲/亚洲天然气和LNG现货基准价格下调了约15%-20%。“维也纳联盟”(以俄罗斯为首的非欧佩克国家数次参加以沙特为首的欧佩克国家在维也纳举行的欧佩克会议,故称为“维也纳联盟”)已在商讨在原有基础上继续减产50-60万桶/天以稳定油价。如果“维也纳联盟”不进一步限产稳住油价,预期市场过剩和油气价格低迷将会持续,油气生产商和LNG出口商需要做好“过冬”准备。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

01-29 来源:信德海事网

03-13 来源:信德海事网

01-28 来源:港口圈

01-28 来源:信德海事网

01-31 来源:克拉克森研究

11-04 来源: Huatai Marine

02-16 来源:信德海事网

03-10 来源:信德海事网

02-07 来源:中国船东互保协会

08-16 来源: 海丰保险