# 摘 要 #

如今,距2030年前实现二氧化碳排放达到峰值已不满10年,但我国经济社会和国际贸易的持续发展以及减污降碳要求下“公转水”进程的不断深化,水运规模和能源消费量仍处于上升通道,给水运二氧化碳排放控制带来挑战,水运领域需认真应对碳达峰碳中和的挑战。界定清楚水运碳排放的核算边界成为分析水运排放变化与特征、研判确定水运碳达峰目标以及确定水运碳达峰实施路径和行动计划的基础。

1 国际规范的水运碳排放核算边界

联合国政府间气候变化专门委员会(IPCC)发布的一系列国家温室气体清单指南及相关配套文件,对温室气体排放概念及核算方法进行了权威说明。我国已经基于国家温室气体清单指南陆续向国际社会通报了我国1994年、2005年、2010年、2012年和2014年的碳排放核算结果。

《2006年IPCC国家温室气体清单编制指南》对包括道路运输、非道路运输、铁路运输、水路运输(Waterborne Navigation)和航空运输等各种运输方式有严格的碳排放核算边界界定。对水路运输的碳排放核算边界的界定如下:

用于推动水运船舶所使用燃料的排放,并明确水运船舶包括气垫船和水翼艇,但不包括渔船;国际或国内水运排放(即国家排放清单中的水运排放,下文称国家水运排放)的划分应根据船舶航行的出发港和到达港来确定,而不是根据船旗或船籍来确定。

国际水运排放包括从一个国家出发到另一个国家的所有从事国际水上航行的悬挂不同船旗船舶所使用燃料的排放。国际航行可以在海上、内陆湖泊和航道以及沿海水域进行。不包括渔船的排放。有数据支持时,国际军事水运排放可作为子类别单独列出。

国家水运排放包括出发港和到达港均为本国港口的悬挂不同船旗船舶所使用的燃料的排放,不包括渔船的排放。

IPCC国家温室气体清单指南国家水运排放核算边界,可概述为出发港和到达港均为本国港口的所有船舶航次的排放,不包括渔船,也不包括港口(港口排放归入非道路运输排放)。实际上,国家水运排放可以划分为以下两部分:

所有本国籍国内航行船舶的排放;

所有国际航行船舶出发港和到达港均为本国港口的航次的排放。

上述国家水运排放核算边界划分方法,为实施港口国对水运排放的管理奠定了基础。2019年5月,IPCC第49次全会通过的《2006年IPCC国家温室气体清单编制指南2019修订版》并没有修改各种运输方式排放核算边界。

2 我国水运排放核算边界应用实践

我国水运排放核算边界应用实践,主要体现在国家温室气体清单编制工作以及近期开展碳达峰行动方案编制要求中。

(一)国家温室气体清单编制

我国温室气体清单的编制,是依据IPCC发布的一系列国家温室气体清单指南及相关配套文件进行的,但是因为对水运行业缺乏了解或者缺少必要的信息支撑,国家温室气体清单中实际使用的水运温室气体排放核算边界,并不符合IPCC发布的一系列国家温室气体清单指南及相关配套文件的要求。

根据2014年出版的国家发展改革委员会应对气候变化司编著的《2005中国温室气体清单研究》,编制2005年我国温室气体清单时,基于下列2005年我国水运的有关统计分析数据,核算了我国水运二氧化碳排放:

1.我国国内航行船舶消耗柴油447.3万吨,燃料油761.7万吨;

2.基于《2005年公路水路交通行业发展统计公报》公布的我国航运企业完成远洋货运周转量38522亿吨公里以及相关研究机构提供的我国远洋船舶能耗强度0.162kg标准煤/万吨公里,推算我国航运企业远洋运输消耗燃油量约430万吨;

3.我国籍国际航行船舶在境外加油283万吨;

4.外国籍国际航行船舶在我国加油221万吨。采用的核算方法如下:

(1)以我国国内航行船舶消耗柴油447.3万吨和燃料油761.7万吨产生的温室气体,作为所有我国籍国内航行船舶的排放;

(2)以我国籍国际航行船舶在国内的加油量和外国籍国际航行船舶在我国加油量之和,即(430万吨-283万吨)+221万吨=368万吨,作为所有国际航行船舶出发港和到达港均为我国港口的航次消耗的燃油量,并以此计算所有国际航行船舶出发港和到达港均为我国港口航次的排放。

核算结果显示,2005年我国水运排放二氧化碳为3743万吨。

上述核算方法,所有我国籍国内航行船舶的排放核算符合IPCC指南要求,但是将我国籍和外国籍国际航行船舶在我国的加油量(目前通称的“保税油”,我国按照国际通行惯例,为包括我国籍和外国籍国际航行船舶供应的免税油品,免征了进口环节的关税、消费税、增值税等税收)作为所有国际航行船舶出发港和到达港均为我国港口的航次的燃油消耗量,并以此计算所有国际航行船舶出发港和到达港均为我国港口的航次的排放,概念上不符合IPCC的水运排放核算边界要求,因为无论我国籍国际航行船舶还是外国籍国际航行船舶在我国的加油量,都只有部分消耗在出发港和到达港均为我国港口的航次上,而无论我国籍国际航行船舶还是外国籍国际航行船舶在我国境外的加油量,又都有部分消耗在出发港和到达港不都是我国港口的航次上,这两部分也不可能等量齐观。

鉴于水运温室气体排放在整个国家温室气体排放中只占极小份额,水运温室气体排放量核算的上述缺陷并不会对国家排放清单结果产生显著的不确定性影响。

后续2010年、2012年和2014年我国温室气体清单沿用了与2005年我国温室气体清单同样的方法核算水运排放,缺陷依然。

(二)碳达峰行动方案编制要求

为推动我国2030年前碳达峰目标的实现,生态环境部组织编写的《省级二氧化碳排放达峰行动方案编制指南(征求意见稿)》(下文简称指南征求意见稿),在其中的“二氧化碳排放分析方法学”部分明确了碳排放的“核算边界”。

关于水运碳排放核算边界,指南征求意见稿要求各省(区、市)按运营主体注册地原则,将国际远洋运输二氧化碳排放总量单独报送生态环境部,不计入其所在省(区、市)二氧化碳排放总量。即按照运营主体注册地原则,将船公司的国内航行船舶的二氧化碳排放计入所在省(区、市)二氧化碳排放总量;船公司的国际航行船舶二氧化碳排放总量单独报送生态环境部。这种做法将我国航运企业的碳排放作为我国水运碳排放,由此确定的我国水运排放核算边界显然不符合IPCC的水运排放核算边界要求。

3 我国水运排放核算边界问题的影响

上述我国水运排放核算边界的问题,影响我国水运排放核算结果以及水运排放在交通运输排放中的份额,自然不便于我国借鉴国际经验确定水运碳达峰目标、实施路径和行动计划以及参与水运碳排放政策、管理、技术的相关国际交流,更重要的是不利于我国实施有效的水运排放管理。

(一)国家排放清单

国家排放清单以我国的保税油供应量代替所有国际航行船舶出发港和到达港均为我国港口的航次的燃油消耗量,并据此计算所有国际航行船舶出发港和到达港均为我国港口的航次的排放,实际上,国际航行船舶出发港和到达港均为我国港口的航次燃油消耗量,与我国的外贸货物吞吐量密切相关;我国保税燃油的供应量与我国保税燃油供应的管理政策密切相关,而我国的外贸货物吞吐量变化与我国保税燃油供应的管理政策调整时间上不同步,对国际航行船舶出发港和到达港均为我国港口的航次燃油消耗量以及我国保税油供应量的影响程度也不相同。

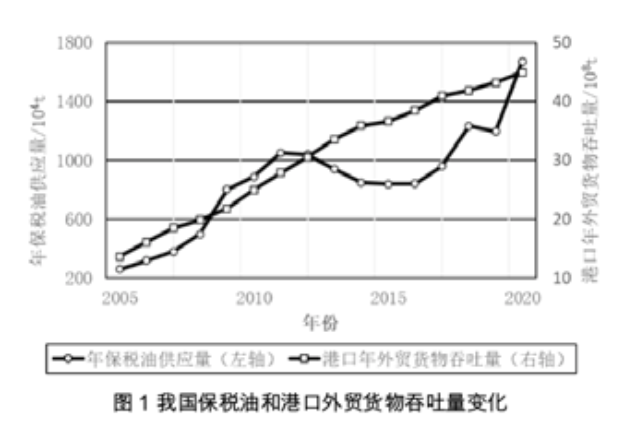

图1所示为2005年-2020年我国年保税油供应量以及港口年外贸货物吞吐量的变化情况。近年,我国保税燃油供应的管理政策进行了较大幅度的调整和完善,2017年3月15日国务院发布的《中国(浙江)自由贸易试验区总体方案》,建设东北亚保税燃料油加注中心被提上日程,随后各项政策陆续公布,为我国保税燃料油市场的快速发展奠定了良好的基础;2020年1月22日,财政部、税务总局、海关总署联合发布了《关于对国际航行船舶加注燃料油实行出口退税政策的公告》,对国际航行船舶在我国沿海港口加注的燃料油,实行出口退(免)税政策,增值税出口退税率为13%,提升了我国企业生产和供应保税油的经济性。2020年全球范围内节能减排和国际海事组织(IMO)关于船舶排放限制政策的实施;美国对我国的打压导致的经济内循环和进一步市场开放竞争压力;新加坡石油巨头兴隆贸易的破产引发的市场信用危机;我国首先从疫情中复苏等,进一步推动了我国保税油业务的逆势增长。2017年以来我国保税油快速增长,2020年达到1671.71万吨,年增幅高达39.79%。

目前我国舟山全力打造东北亚船舶加油中心;青岛港打造“北方船舶供油基地”;深圳港打造中国华南保税油加注中心;大连自贸区致力于建设“东北亚船舶加注基地”;海南自贸区推出了多项便利化措施积极助推保税油供应基地建设,可以预期未来我国保税油供应仍将会大幅度增长,而国际贸易货物的增长处于相对平稳的状态。

国家排放清单以我国的保税油供应量代替所有国际航行船舶出发港和到达港均为我国港口的航次的燃油消耗量,由此确定的我国水运排放增长势头将越来越不能代表所有国际航行船舶出发港和到达港均为我国港口的航次的排放。

如果用这样的口径来界定我国水运排放,确定允许的二氧化碳达峰峰值,我国国内航行船舶的排放空间将受到快速增长的保税油供应量的挤压,可能会严重制约水运发展。

(二)省级二氧化碳排放达峰行动方案编制指南

以我国航运企业的碳排放作为我国水运碳排放,与IPCC的水运排放核算边界相比较,一方面,多计入了我国航运企业国际航行船舶出发港和到达港不都是我国港口的航次的排放;另一方面,缺失了外国航运企业的国际航行船舶出发港和到达港均为我国港口航次的排放,更为重要的问题是,将导致我国难以按照国际要求实施有效的我国水运碳排放管理,原因如下:

1.我国航运企业的部分国际航行船舶不是我国国籍,如中远海运集团2021年4月底运营的1364艘船舶中,中国旗船仅615艘,占总艘数的45%,其他均为方便旗船,我国难以取代船旗国对这些悬挂方便旗的船舶实施碳排放管理要求。

2.我国只能对在我国管辖水域或者在我国港口间航行的我国航运企业的国际航行船舶实施有效的碳排放管理,而我国航运企业经营的国际航线只有部分经过我国管辖水域或我国港口,甚至经营有完全不经过我国水域或者我国港口的国际航线。我国如果对相关船舶碳排放管理提出要求,如靠港船舶使用岸电等,船公司将无所适从。图2所示为中远海运集团经营的欧洲内支线之一RFS2,挂靠的比利时安特卫普港(Antwerp)、荷兰鹿特丹港(Rotterdam)和俄罗斯圣彼得堡港(St.Petersburg)均位于欧洲,按照国际规范的水运排放界定要求,该航线船舶排放均不属于我国水运排放。图3所示为中远海运集团经营的加勒比侧区域航线之一ECX,挂靠的牙买加金斯敦港(Kingston)、多米尼加的考塞多港(Caucedo)、特立尼达和多巴哥的西班牙港(Portof Spain)、圭亚那乔治敦港(Georgetown)和苏里南帕拉马里博港(Paramaribo)均位于美洲,按照国际规范的水运排放界定要求,该航线船舶排放均不属于我国水运排放。

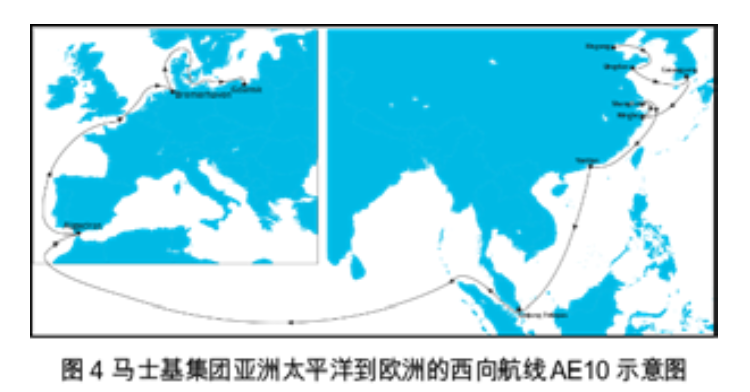

3.我国作为港口国,理应管理外国籍国际航行船舶出发港和到达港均为我国港口航次的排放,我国水运排放核算边界没有包括这部分排放,就谈不上按照国际要求进行相应的管理。图4所示为马士基集团经营的航线之一亚洲太平洋到欧洲的西向航线AE10,该航线依次挂靠我国天津港(Xingang)、青岛港(Qingdao)、韩国光阳港(Gwangyang)、我国宁波舟山港(Ningbo)、上海港(Shanghai)、深圳港(Yantian)、马来西亚丹戎帕拉帕斯港(Tanjung Pelepas)、西班牙阿尔赫西拉斯(Algeciras)、德国不莱梅港(Bremerhaven)和波兰格但斯克港(Gdansk),按照国际规范的水运排放界定要求,该航线中船舶从天津港到青岛港航次、从宁波舟山港到上海港航次以及从上海港到深圳港的航次的排放应属于我国水运排放,为减少该航线国际航行船舶的排放我国可以要求靠港船舶使用岸电。

国家航运排放核算边界与IPCC要求不一致,将导致相关国际交流和碳排放管理的问题,为避免出现相关问题,建议无论我国排放清单编制还是碳达峰行动方案编制,都采用符合国际规范的水运碳排放概念。

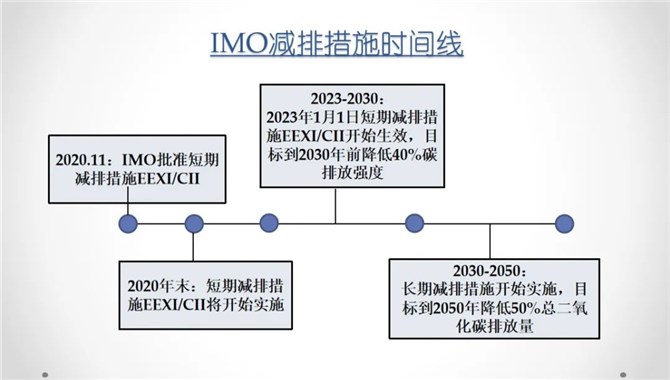

理论上,2016年10月IMO海上环境保护委员会(MEPC)第70届会议批准建立的全球船舶油耗数据收集机制,要求5000总吨及以上的国际航行船舶从2019年1月1日起,以月历年周期收集和报告燃油的消耗,为港口国获得国际航行船舶出发港和到达港均为本国港口的航次的船舶燃油消耗量并据此计算本国水运排放提供了条件。

2018年11月8日,中华人民共和国海事局发布的《船舶能耗数据收集管理办法》,要求进出我国港口400总吨及以上或者主推进动力装置750千瓦及以上的船舶按规定的方法和程序收集船舶油耗、航行时间、航行里程、货物周转量等数据,为我国相关部门获得国际航行船舶出发港和到达港均为本国港口的航次的船舶燃油消耗量并按照IPCC国家航运排放核算边界要求核算我国水运排放,提供了充分的条件。

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运