海岬型船舶

上周海岬型市场整体保持坚挺,但临近收盘时涨势有所放缓。BCI 5TC 从上周初略低于28,000美元一路上涨,突破30,000美元关口后小幅回落,最终收于30,076美元。太平洋航线初期矿商参与度较高,从两家到全员出击不等,但周五交易量锐减,仅有一家矿商以10.80美元成交,而传出的11美元低位成交的报道尚不明确,另有消息称一家矿商成交价低于11美元。尽管台风桦加沙上周中经过华南,受运力紧张支撑,整体仍保持相对稳定。大西洋市场C3指数上周初攀至26美元附近,但由于临近周末缺乏新的询盘且实际成交略低于该水平,C3指数周五回落至25.935美元。北大西洋市场周初同样显著上涨,远程航线突破50,000美元,跨大西洋航线走强,但接近周末活动也趋缓。

巴拿马型船舶

巴拿马型市场上周开局整体坚挺,尤其是亚洲延续了上上周的强势走势。相比之下,大西洋市场开局紧张,北部市场跨大西洋航线的新需求有限,而运力持续扩张的局面形成鲜明对比。南美市场表现平稳,10月上旬到港船舶仍较指数有溢价,上周指数价位徘徊在15,000美元低位至16,000美元区间。亚洲市场方面,澳大利亚矿产需求稳定,推动市场回暖,平均运价在15,000美元中低区间,北太平洋运价略有折扣,上周成交量明显不足。在东南亚市场,印尼需求持续强劲,各方面需求均表现良好。近期交易活动值得关注,多笔交易达成,其中亮点是一艘82,000载重吨船舶在日本交付,签到1年期租,租金为15,500美元。

超灵便型/灵便极限型船舶

过去一周该板块呈现两极化,大西洋航线保持坚挺,而亚洲市场则进一步走弱。大西洋航线需求持续强劲,主要区域需求不减。美湾地区,一艘63,000载重吨船舶,承运印度航线,以34,750美元价格成交。南美方面,一艘超灵便型船在桑托斯交付,驶往中国,租金为17,500美元另加75万美元空放奖金。波罗的海需求强劲,一艘63,000载重吨船在土耳其交付,经波罗的海下区途经好望角至中国,租金在20,000美元低位。相比之下,亚洲市场需求有限,船舶供应充足。一艘53,000载重吨船在新加坡交付,经印尼至中国,租金为14,000美元。印度洋稍有活跃,一艘63,000载重吨船在伊丽莎白港交付,驶往中国,租金为20,000美元加20万美元空放奖金。

灵便型船舶

整体来看,上周运价在大多数装货区域均有所上涨。欧洲大陆-地中海市场保持健康态势,尤其是北欧和波罗的海需求供给平衡,多笔强劲成交达成。值得注意的是,一艘35,000载重吨船在格但斯克交付,经波罗的海至达喀尔,装载谷物,租金为18,500美元。尽管成交有限,南大西洋和美湾地区船舶供应紧张,市场仍呈现渐进改善态势。成交包括一艘38,000载重吨船在阿比让交付,经尼日尔河上游至东地中海,租金为16,500美元。一艘39,000载重吨船在休斯顿交付,经密西西比河至东地中海,租金为23,500美元。亚洲市场保持韧性,船货比变化使运价基本持平。有消息称,一艘大型灵便型船舶,从远东至印度西海岸,租金为17,000美元。

成品油轮

LR2

中东湾LR2上周运价进一步走软。TC1航线75,000吨中东湾至日本的指数从上周初的WS117.22跌至WS111.94,对应的波罗的海往返航次等价期租租金从每日23,829美元降至21,903美元。TC20航线90,000吨中东湾至英国-欧洲大陆的运价同样出现下滑。该航次上周初报价340万美元,最终降至324万美元。TC15航线80,000吨地中海至远东航线本周维持平稳,报价维持在310万美元左右。

LR1

中东湾LR1上周运价持续走弱。TC5航线55,000吨中东湾至日本的指数指数从WS141.56开盘,后滑落至WS126.88。TC8航线65,000吨中东湾至英国-欧洲大陆航线的运价上周基本持平,指数维持在280万美元左右。在英国-欧洲大陆航线上,LR1型船舶运费坚挺维持在WS114水平,TC16航线60,000吨阿姆斯特丹至西非的指数上周波动幅度不足1个WS点。

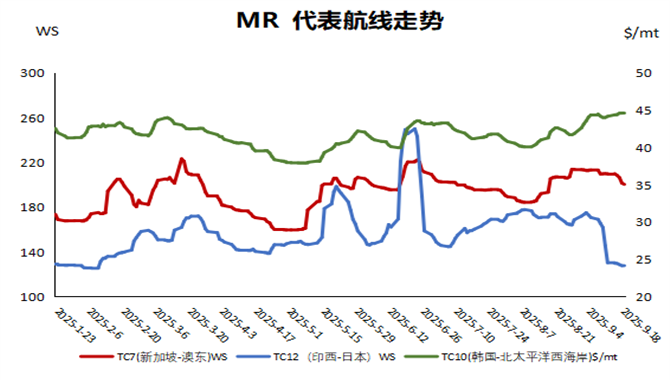

MR

中东湾MR上周运价小幅攀升。TC17航线35,000吨中东湾至东非指数开盘报WS167.14,收盘稳步升至WS175,波罗的海等价期租租金从14,393美元/天升至15,560美元/天。英国–欧洲大陆航线MR船运价走势分化。TC2航线37,000吨阿姆斯特丹至美国大西洋沿岸航线的指数从WS130.63跌至WS120,撰稿时回升至WS125.94。波罗的海等价期租租金最终从11,119美元/天回落至10,028美元/天。美湾航线上周运价重拾涨势。TC14航线38,000吨美国湾区至英国-欧洲大陆航线起始运价指数为WS155.43,跃升至WS174.29,波罗的海等价期租租金收益同步从18,844美元/天增至22,241美元/天。TC21航线38,000吨美湾至加勒比航线运价收益上涨25%,从662,857美元增至约832,143美元。TC24航线38,000吨美湾至智利航次运价亦走强,从208万美元升至约221万美元。MR型大西洋三角航线等价期租租金上周从初期的28,504美元/天升至30,887美元/天。

Handymax

地中海市场,TC6航线30,000吨跨地中海航线指数上涨30点至WS180,波罗的海等价期租租金约20,000美元/天。TC23航线30,000吨跨英国-欧洲大陆的航线指数温和上涨,从WS162.78升至WS172.47。

VLCC油轮

上周,VLCC油轮市场成为行业焦点。在中东海湾地区,TD3C航线270,000吨中东湾至中国的运价指数整周维持在WS100水平,对应波罗的海指数的等价期租租金约为9万美元/天。大西洋航线方面,TD15航线260,000载重吨西非至中国的运价指数微降3.06点至WS93.13,对应的波罗的海等价期租租金为81,034美元。TD22航线270,000载重吨美湾至中国的运价上周下跌逾100万美元至1134万美元,对应的每日往返等价期租租金约71,527美元。

苏伊士型油轮

在苏伊士型油轮市场中,上周大西洋和中东市场行情趋于平稳。TD20航线130,000吨尼日利亚至英国-欧洲大陆的运价指数较上上周五下跌4.17点至WS110.83,对应的每日往返等价期租租金为49,933美元。TD27航线130,000吨圭亚那至英国-欧洲大陆的运价指数上周持平于WS111-112区间,对应的每日往返等价期租租金约5万美元。TD6航线135,000吨CPC至奥古斯塔的运价指数上周始终坚挺于WS142.5点,对应的每日往返等价期租租金约72,000美元。中东地区方面,TD23航线140,000吨中东湾至地中海(经苏伊士运河)的运价指数上涨1.22点至WS102.89。

阿芙拉型油轮

北海地区,TD7航线80,000吨跨英国-欧洲大陆油轮运价指数上周维持WS130不变,以哈恩港至威廉港为基准,对应的每日往返等价期租租金超过40,500美元。地中海航线方面,TD19航线80,000吨跨地中海油轮运价指数从WS141逐步升至WS142.83,以塞伊汉至拉维拉为基准,对应的每日往返等价期租租金为33,796美元。大西洋航线方面,部分区域市场明显走强,其余区域保持平稳。TD26航线70,000吨墨西哥东海岸至美湾的运价指数下跌3.33点至WS148.89, 对应的每日往返等价期租租金为32,070美元。TD9航线70,000吨科韦尼亚斯至美湾的运价指数下跌5.6点至WS145水平,对应的每日往返等价期租租金略超30,000美元。跨大西洋航线,TD25航线70,000吨美湾至英国-欧洲大陆运价指数上涨15.28点至WS165,基于休斯顿/鹿特丹为基准,对应的每日往返等价期租租金为41,500美元。温哥华出口方面,TD28航线80,000吨温哥华至中国的原油航线运价涨幅显著达343,750美元至2,900,000美元。TD29航线80,000吨温哥华至美国西海岸太平洋地区转运点的原油航线运价指数上涨8.75点,突破WS165关口升至WS166.25。

液化天然气

上周液化天然气市场进一步走弱,需求疲软与运力充裕导致所有主要航线运费下行。市场情绪持续低迷,现货交易清淡,租船方牢牢掌握主动权。BLNG1澳大利亚-日本航线,17.4万立方米船型日租金下跌2,900美元至25,400美元,16万立方米船型日租金下跌2,500美元至14,200美元,反映出太平洋航线租船活动明显放缓且运力过剩。BLNG2美湾至欧洲大陆航线同样大幅走弱,17.4万立方米船型日租金下跌3,000美元至21,800美元,16万立方米船型日租金下跌2,100美元至11,400美元。BLNG3美湾至日本航线跌幅最大,17.4万立方米船型日租金暴跌5,200美元至25,400美元,16万立方米船型日租金下跌3,000美元至13,900美元。此轮下跌源于长途运输需求疲软、套利空间收窄及可用船只充裕。定期租船市场亦随现货行情走低,六个月期日租金下跌5,150美元至31,000美元/日,一年期下跌4,000美元至35,250美元/日,三年期下滑4,500美元至51,000美元/日,市场前景持续疲软。

液化石油气

上周液化石油气市场再度走软,套利经济性持续抑制现货交易活动并拖累市场情绪。缺乏新询盘及美国贸易代表办公室动态拖累运价,而两大区域的运力供应仍保持充裕。BLPG1拉斯塔努拉至千叶航线运价下跌4.33美元至72.33美元/吨,由于中东市场持续低迷,对应的等价期租租金收益下降5,053美元至每日58,705美元。BLPG2休斯顿-弗拉辛航线运价下跌1.75美元至82.00美元/吨,对应的等价期租租金收益下滑3,036美元至每日93,087美元。BLPG3休斯敦至千叶航线下跌2.50美元至149.50美元/吨,对应的等价期租租金收益下降2,182美元至每日75,320美元,因套利交易关闭导致长途租船市场低迷。

集装箱

中远集团上周宣布,尽管美国贸易代表办公室即将实施港口收费,该公司仍将维持现有美国航线服务,承诺不会将额外成本转嫁给客户。但随着时间推移,这些费用将逐年增加,具体影响尚待观察。洛杉矶港宣布今年7月和8月吞吐量创历史新高,但预计在美国贸易代表办公室新费率实施后,短期内难以维持此水平。主要航线FBX01(中国/东亚-美国西海岸)运价较上上周下跌497美元,较月初下跌331美元,该航线9月整体波动幅度较小。FBX03航线(中国/东亚-美国东海岸)较上周上涨336美元,较九月初上涨721美元,逆主流远东航线趋势而行。FBX11(中国/东亚-北欧航线)运价较上上周同期下跌29美元,较九月初下跌455美元。但赫伯罗特航运公司刚宣布自十月中旬起实施通用费率上涨(GRI),将影响FBX11及FBX13航线,预计运价将再度回升。FBX13(中国/东亚-地中海航线)运价较上上周收高1美元,但较月初下跌672美元。

尽管 Baltic 在提供资料时已尽到合理的谨慎,但所有该等资料均作为一般用途使用,在不作任何保证或陈述情况下,不用作任何特定目的或为任何特定目的而依赖该等材料,且未侵犯任何第三方的合法权益 (包括知识产权) 。对于任何人依赖本邮件中所载信息以任何方式遭受的任何损失,Baltic 不承担任何责任。资料的所有知识产权及相关权利均属 Baltic 所有。明令禁止以任何方式 (不论是通过电子方式还是其他方式) 复制、分发、摘抄或重制该等信息。必须事先获得 Baltic 许可,方可进行上述行为。

03-20 来源:世界海运

04-24 来源:信德海事网

03-24 来源:信德海事网

03-27 来源:信德海事网

03-04 来源:新华财经

03-17 来源:世界海运

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

08-31 来源:信德海事网

09-24 来源:信德海事网

11-11 来源:波交所