摘要:2022年全球集装箱船市场行情较上年有所回落,但整体仍处于历史较好水平,集装箱海运贸易量增速略有减缓,运费价格回落至疫情前水平,船价保持稳定,全球集装箱新船成交收缩明显,二手船市场低迷,中国船厂凭借技术优势领跑全球集装箱新船订造市场。未来集装箱船新造船市场需求恐将持续收缩,集装箱船大型化趋势仍在持续,主流集装箱船船东布局产业链上下游行业,规模化经营将更加突出,环保绿色发展将成为下一轮市场的突破口。

关键词:集装箱船;航运市场;造船市场

一、2022年全球集装箱航运市场形势

( 一 ) 全球集装箱海运贸易量有所回落

2022年,全球经济进入高通胀低增长时代,地缘政治冲突不断,俄乌冲突引发能源危机,加之上半年疫情影响仍未散去,海外工业领域受到直接冲击,港口供应链的工人罢工仍是风险因素,全球供应链尚未恢复至疫情前水平;此外欧元、日元等货币纷纷贬值,美国及许多国家通胀水平创历史新高,国民收入大幅缩水,物价高企,消费需求受到抑制,多国陷入滞胀风险,经济增长前景堪忧,海运贸易发展受到冲击。

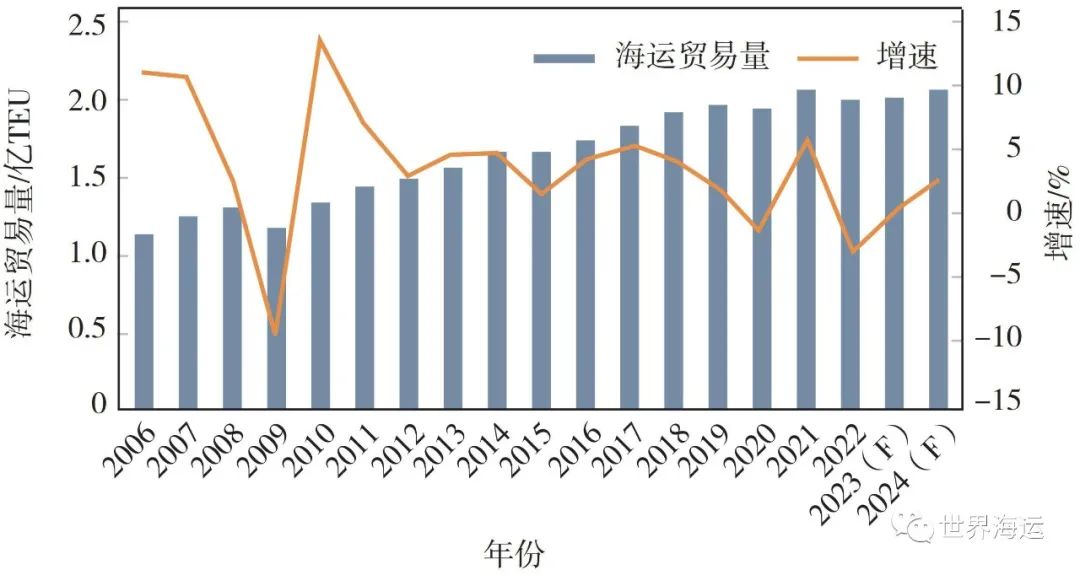

2022年,全球集装箱海运贸易量较上年回落600万TEU,但仍高于2020年水平,同比降低3.2%,较上年增速大幅下降,低于此前克拉克森的预测值。2022年12月,全球集装箱海运贸易指数为113.1,同比降低9.4%,增速大幅回落,2016—2022年的均值水平为114.6,低于均值水平1.3%。据克拉克森预测, 2023年集装箱海运贸易量将达到2.02亿TEU,较2022年略有增长,增速由负转正。2006年以来全球集装箱海运贸易波动情况、2016—2022年全球集装箱海运贸易指数分别见图1、图2。

图1 2006年以来全球集装箱海运贸易波动情况

图2 2016—2022年全球集装箱海运贸易指数情况

( 二 ) 集装箱海运运价大幅回落

2022年,全球集运市场整体呈现由顶部回落走势,下半年明显快速降温,集装箱海运运价在年初到达顶峰后开始震荡走低,尤其是下半年开始一路下滑。疫情前集装箱航运市场本就长期处于运力供给过剩的状态,同时2021年海外港口受疫情影响而拥堵严重的问题目前已经得到改善,集装箱运输船在高产能和周转加快的影响下,由紧缺转变为大量闲置,同时海运贸易需求低迷,市场普遍反馈航线运力供给过剩,班轮公司已在近期大规模安排减速、停航、撤船。

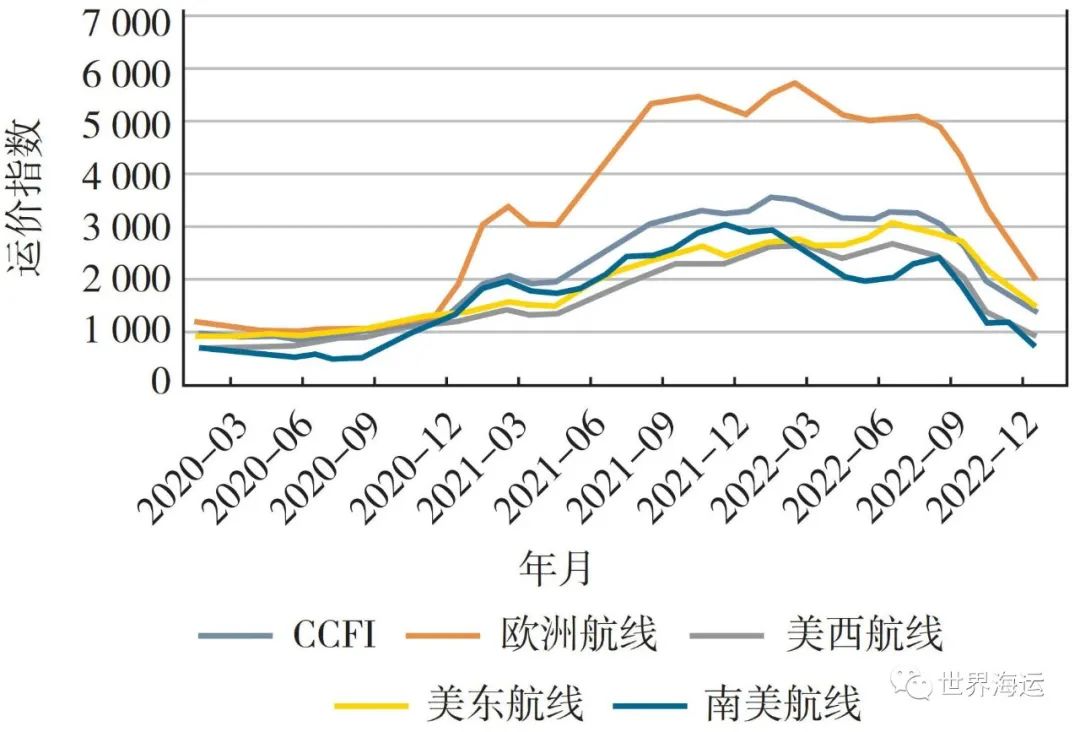

2022年,CCFI ( 中国出口集装箱运价综合指数 ) 平均值为2 807点,12月回落至1 359点,较上年同期下降58.4%。12月,主要航线欧洲航线、美西航线、美东航线及南美航线的运价指数分别为1 936、899、1 455和717,较上年同期分别下降62.1%、62.7%、43.5%和75.4%,运价基本回归至疫情前水平。2020—2022年中国集装箱运价指数波动情况见图3。

图3 2020—2022年中国集装箱运价指数波动情况

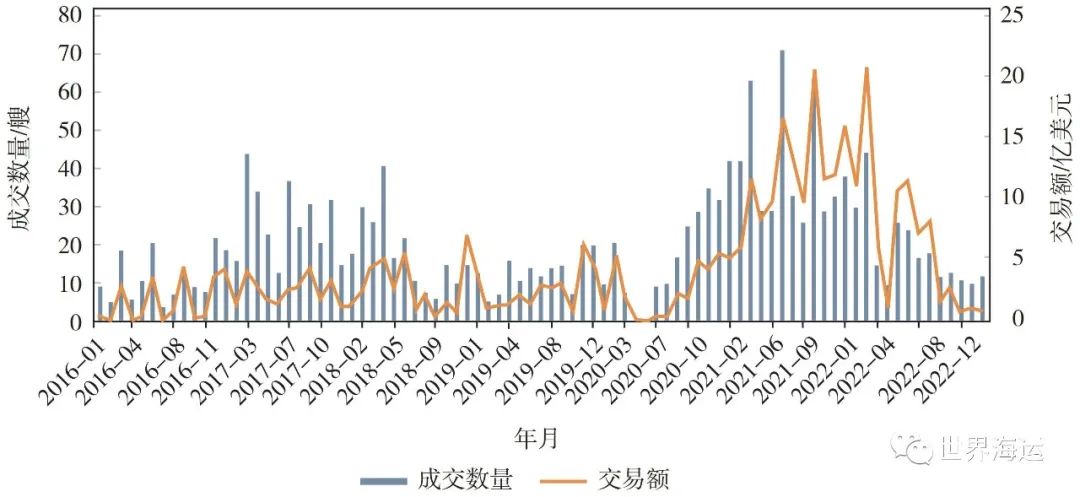

二手集装箱船量价齐跌。受全球集装箱海运贸易市场和运力需求变化影响,2022年,全球集装箱船二手船交易呈现震荡下行走势,共交易219艘、85.8亿美元,成交金额占上年全年的59.6%。2021年,因集装箱船运力趋紧,集装箱需求加大,来不及订造新船的船东抢抓机遇,大量购买二手船,导致集装箱船市场二手船交易量暴增,成交量迎来近年来巅峰。2022年,全球宏观经济运行压力较大,经济增速放缓,外贸需求有限,奠定了全年弱势基调。随着集装箱船运输市场降温和2021年新船订单大量增加,二手集装箱船市场急剧降温,不具备双燃料技术的二手船也难以被长期使用,市场供需两端均明显放缓,在年底陷入谷底,低于疫情前水平。2016—2022年全球二手集装箱船市场交易情况见图4。

图4 2016—2022年全球二手集装箱船市场交易情况

( 三 ) 全球班轮公司排名基本保持稳定

2022年,全球班轮公司运力继续保持较高的集中度。根据AXS-Alphaliner的统计数据,截至2023年1月,全球运营集装箱船达到6 519艘,总运力共计2 640.12万TEU、折合约3.16亿载重吨。其中,前三大班轮公司总运力占全球市场的46.6%。运力规模分别为718艘、462.6万TEU,705艘、423.4万TEU,599艘、340.0万TEU,占市场份额分别为17.6%、16.1%、12.9%。占据第一位的地中海航运与马士基的运力差距进一步拉大,马士基及达飞分别位列第二、第三。运力排名第4名至第10名的依次为中远海运集运、赫伯罗特、长荣海运、海洋网联船务 ( ONE )、韩新海运 ( HMM )、阳明海运和以星航运。其中前7名运力都超过150万TEU。排名前20的班轮公司中有中国公司8家,分别是中远海运集运排名第4,长荣海运排名第6,阳明海运排名第9,万海航运排名第11,海丰国际排名第13,中谷海运排名第16,德翔海运排名第19,安通控股排名第20。2022年全球主要班轮公司运力排名情况见表1。

表1 2022年全球主要班轮公司运力排名情况

班轮公司进一步延伸产业链,大量收购物流公司。在2022年物流领域的收购交易中,主流班轮公司占据了主导地位,其中包括地中海航运、马士基、达飞集团和赫伯罗特。此前两年,班轮公司获利颇丰,抢抓时机将利润投资到港口码头和物流公司,进一步扩展公司的运营规模和市场占有率。全球最大班轮公司地中海航运以57亿欧元收购BAL100%股权,位居榜首。马士基致力于成为真正的集装箱物流综合供应商,以36亿美元收购利丰物流,排名第二。达飞集团以30亿美元收购美国英迈国际 ( Ingram Micro ) CLS业务,排名第三。赫伯罗特以10亿美元收购SM SAAM,排名第六。与集运市场相对集中的情况不同,全球物流业参与者众多,班轮公司若想凭借收购物流产业扩展事业版图,未来必将持续开展收购并购。

( 四 ) 班轮公司面临环保和经营双重考验

一方面,2023年,班轮公司除了要应对此前已经生效的全球限硫令、氮氧化物排放限制,还要面对环保新规的考验。环保新规的实施将加重班轮公司的经营压力,推动其加快向绿色航运转型的步伐。为减少国际航运碳排放量,IMO颁布的修正法案对船舶运营和技术提出了强制性的要求,具体如下:400总吨以上的运输船舶,2023年1月1日以后,需完成船舶能效指数 ( EEXI ) 验证;5 000总吨以上的运输船舶,2023年之后,需结合IMO燃油消耗数据进行船舶运营碳强度指标 ( CII ) 计算和评级 ( 由高到低分别为A~E );连续三年船舶运营碳强度指标 ( CII ) 被评为E级或D级的船舶,必须根据船舶能效管理计划 ( SEEMP ) 的规定制订相应的整改计划。此外,随着全球碳中和热潮兴起,货主们急需解决全供应链上的碳减排问题,也将倒逼班轮公司加快绿色航运的步伐。

另一方面,结合集装箱船运输市场行情看,此前两年班轮公司为了缓解集运市场一箱难求的火热局面,将原本准备淘汰的老旧船舶重新投入运营,还大批量抢购能立刻投入运营的二手船舶。但从2022年下半年开始,集运市场运价逐渐下跌,市场行情回落,开始出现运力过剩现象,班轮公司盈利缩水。班轮公司为了缩减成本,纷纷开始削减运力或者放慢船速,那些不符合环保新规的老旧船舶即将面临淘汰,船东又将开始新一轮拆船计划。在环保新规和运力过剩的双重压力下,班轮公司不仅需要从硬件上更新集装箱运输船队环保排污设施,更需要多方面多角度蓄力,提高经营管理能力,提升运营技术水平,整合产业链上下游,开展规模化经营等。

二、2022年全球集装箱造船市场形势

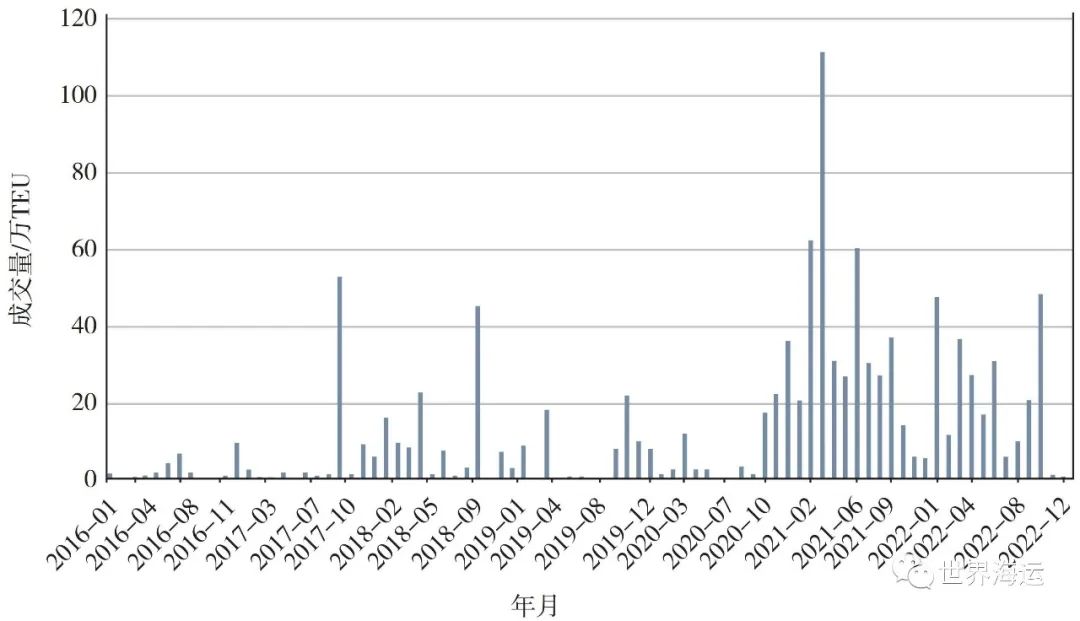

( 一 ) 全球集装箱新船成交量明显下降

2022年,全球集装箱船市场新船成交量较往年比仍是旺季,但与上年异常火爆的市场行情相比明显回落。2021年因多种因素叠加,集装箱船新船订单量出现爆发式增长,2022年虽然有所减少,但集装箱船依旧是造船市场主力成交船型。根据克拉克森统计,2022年共计成交集装箱新船350艘、265.75万TEU ( 2 890.32万载重吨 ),以艘数和TEU计算,分别比上年下降40.1%和38.9%。以载重吨计算,集装箱船占全球造船市场新船成交量的34.3%,依旧是全球造船市场成交最为活跃的船型,其中包括17 000 TEU以上的超大型箱船27艘、12 000~17 000 TEU的大型箱船63艘、8 000~12 000 TEU的大型箱船36艘、3 000~8 000 TEU的中型箱船78艘及3 000 TEU以下的小型箱船146艘。2016—2022年全球集装箱船新船成交情况见图5。

图5 2016—2022年全球集装箱船新船成交情况

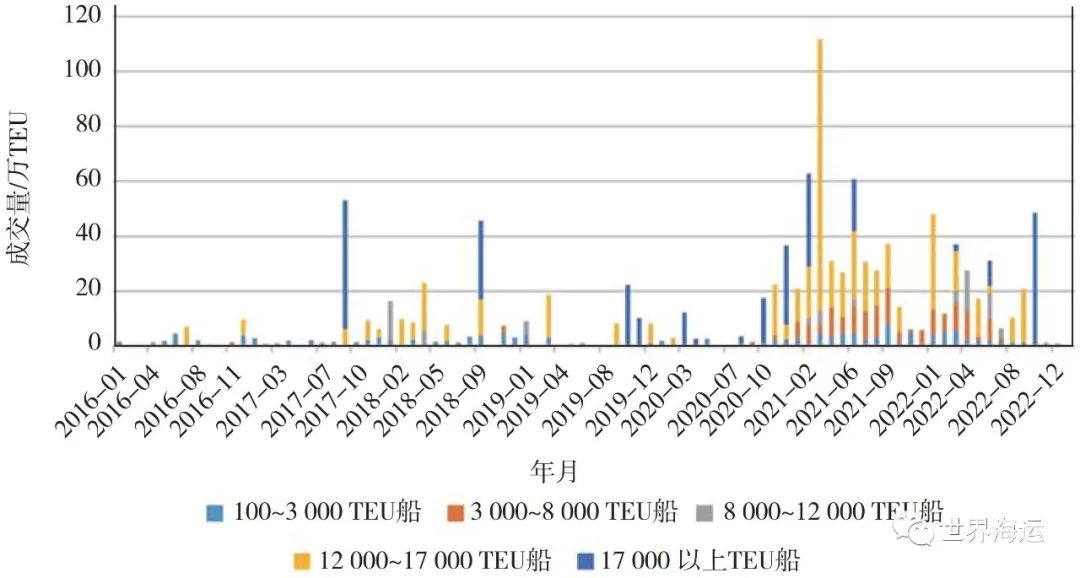

( 二 ) 全球集装箱船新造船趋向大型化

2022年,全球集装箱船新船大型化趋势更加明显,100~3 000 TEU、3 000~8 000 TEU、8 000~12 000 TEU、12 000~17 000 TEU、17 000 TEU以上集装箱船新船订单占比分别是9.8%、18.1%、12.2%、35.2%、22.7%,2021年分别是9.2%、19.8%、1.9%、56.8%、12.2%,2022年上半年相较于2021年全年的订单结构新造船舶明显趋向大型化。2022年下半年,集装箱船新造船订单中大型船舶增加明显,以压倒性比例超过中小型集装箱船,12 000~17 000 TEU的大型集装箱船和17 000 TEU以上的超大型集装箱船成为船东下单的主要船型。近年来,各大班轮公司青睐于超大型集装箱船,因其载货量大,能够降低船舶运输成本,受市场运价的影响更小,于是出于经济利益的考量,班轮公司的新造船规模会越来越大,未来将给码头和物流公司的运营带来诸多挑战。2016—2022年全球集装箱船新船船型结构情况见图6。

图6 2016—2022年全球集装箱船新船船型结构情况

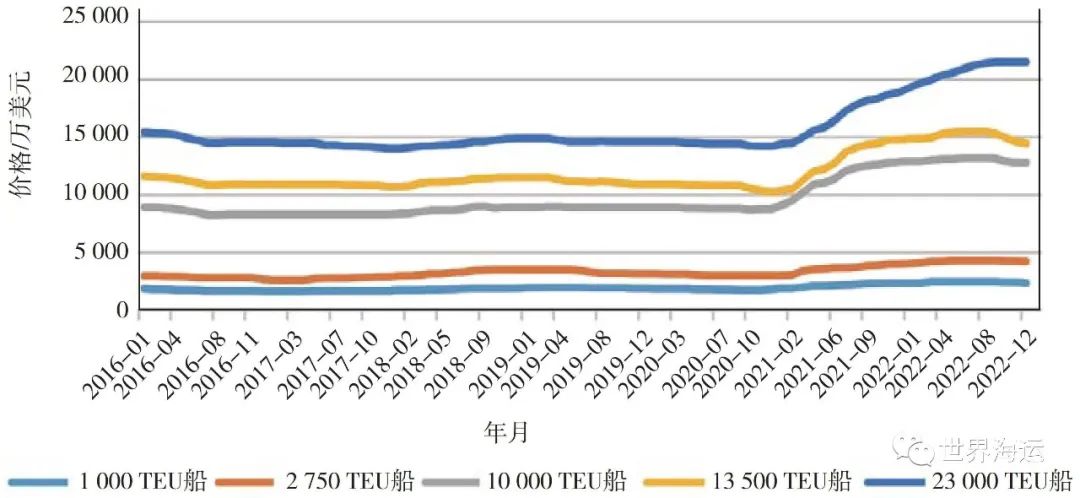

( 三 ) 全球集装箱船新船价格维持稳定

2022年,全球集装箱船新船价格延续上涨态势,并在年底收官之际维持稳定。在经过2021年大幅攀升后,2022年涨幅相对趋于平稳。2022年12月,克拉克森集装箱新船价格指数为102.06,较上年同期上涨4%。从具体船型来看,截至2022年12月,10 000 TEU、13 500 TEU和23 000 TEU超大型集装箱船新船价格分别为12 800万美元、14 450万美元和21 500万美元,较上年同期分别下降0.4%、下降2.4%、上涨13.8%;1 000 TEU和2 750 TEU的支线集装箱船新船价格分别为2 325万美元和4 200万美元,较上年同期分别下降1.1%、上涨5%。2016—2022年集装箱船典型船型新船价格变化情况见图7。

图7 2016—2022年集装箱船典型船型新船价格变化情况

从具体成交价格来看,2022年10月,中远海运集团订购了12艘价值近29亿美元的甲醇双燃料24 000 TEU超大型集装箱船,该订单由其集装箱航运子公司东方海外和中远海运集运分别订购7艘和5艘,每艘价格为2.398 5亿美元。10月,马士基向韩国现代重工集团订购了6艘17 000 TEU大型以绿色甲醇为燃料的集装箱船,成交价格为1.885亿美元。6月,达飞集团向韩国现代重工集团订购了6艘7 900 TEU集装箱船。

( 四 ) 中国船厂在全球集装箱新船市场领跑

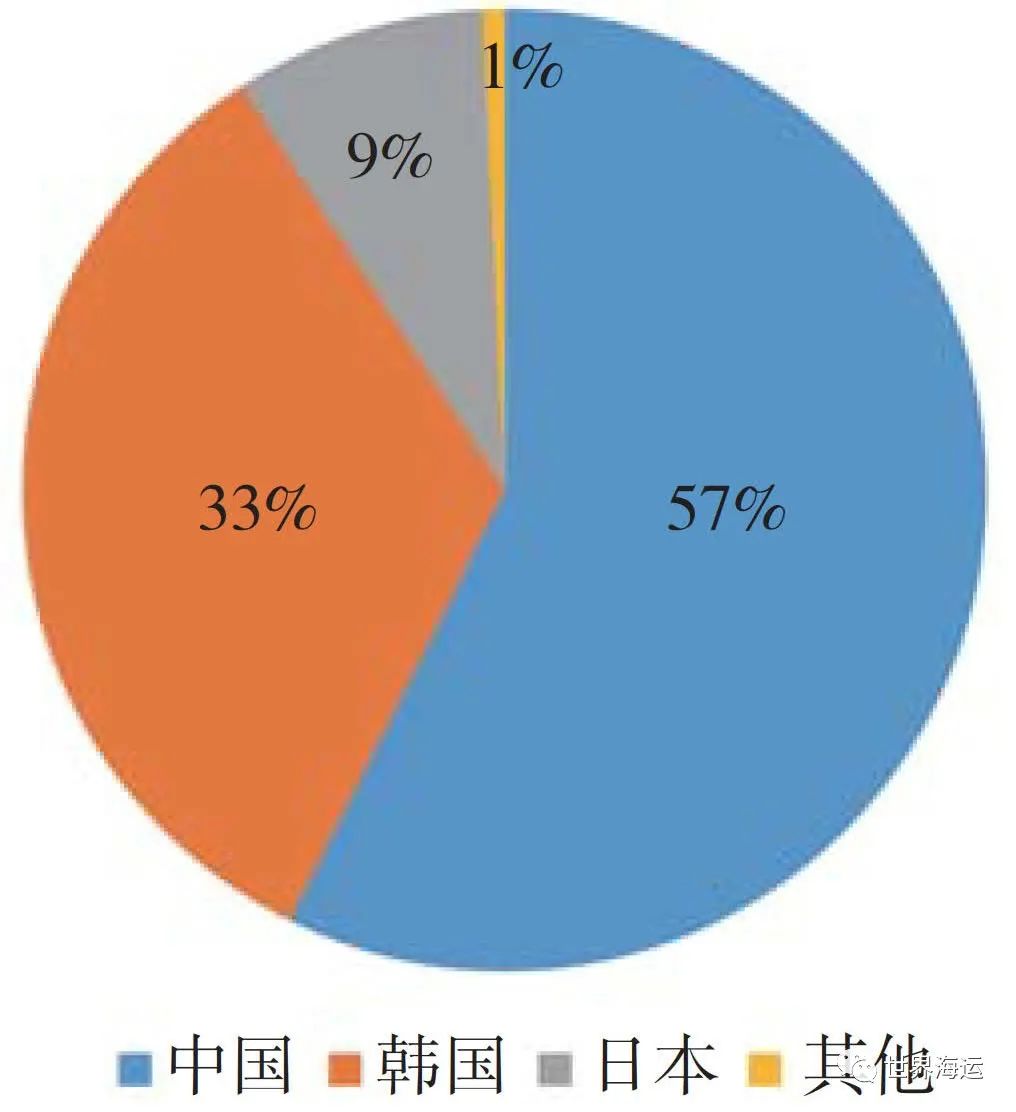

2022年,中国船厂在全球集装箱船新船接单市场占据半壁江山,市场份额超过韩国,取得非常优异的成绩,甚至超过2021年。据克拉克森统计,2022年中日韩三国累计承接新船订单263.9万TEU,全球市场占比达99.3%。其中,中国船厂签约新船订单152.5万TEU,全球市场份额占57.8%,领跑全球;韩国船厂签约新船订单88.8万TEU,全球市场份额占33.6%,位居全球第二;日本船厂签约新船订单22.6万TEU,全球市场份额占8.6%。2022年,中国新接集装箱船订单艘数同比下跌47%,TEU同比下跌29%。艘数跌幅超过TEU说明大型船舶比例有所增加,中国船厂凭借近年来积累的研发、设计和建造经营成绩在全球集装箱船建造市场占据了绝对优势。2022年集装箱船新船订单承接船厂国家分布情况见图8。

图8 2022年集装箱船新船订单承接船厂国家分布情况

具体来看,据克拉克森统计,2022年,全球共有53家船厂获得集装箱船新船订单。中国方面,主要有新时代造船、扬子鑫福造船、南通中远海运川崎、舟山长宏、大船集团、大连中远海运川崎、沪东中华、江南造船、外高桥造船等,下半年订单数量较上半年明显增多,多家船厂挤进全球排名前十。其中,新时代造船共获得20艘、19.50万TEU的新船订单,与上半年数据基本维持不变,全球市场份额占7.34%,位居全球第三,地位较上半年有所下降。韩国方面,主要有现代重工、现代三湖、大宇造船海洋、三星重工、现代尾浦、镇海造船、大韩造船等。其中,现代重工共获得27艘、32.99万TEU的新船订单,全球市场份额占12.41%,位居全球第一,市场地位稳定;现代三湖共获得22艘、21.76万TEU的新船订单,全球市场份额占8.19%,位居全球第二,地位较上半年有所下降。日本方面,主要有今冶造船等,占全球市场份额排名相对靠后。全球排名前十的集装箱船新船承接船厂占据全球64.74%的市场份额,依旧显示了较高的市场集中度,主要原因是中国和韩国船厂占据大量订单,两国在集装箱船造船市场的领先地位不可撼动,中国更显扩张趋势。2022年全球集装箱船新船承接船厂情况见表2。

表2 2022年全球集装箱船新船承接船厂情况

( 五 ) 全球主流船东持续投资订造新船

2022年,全球集装箱航运市场热度虽然有所减退,但由于船东延续了2021年的下单需求,依然保持着比往年较好的市场行情。据统计,全球共有71家集装箱船东投资订造新船,其中包括地中海航运、中远海运集团、达飞轮船、马士基、ONE、Zodiac、太平船务、万海航运、长锦商船、东太平洋航运等主流集装箱船船东。其中,全球最大的集装箱航运企业地中海航运订造了70艘、75.24万TEU新船,占全球市场份额达28.31%,是全球最大的集装箱船船东,船型涵盖大、中、小多种集装箱船。中远海运集团订造了14艘、28.94万TEU新船,占全球市场份额为10.89%,仅次于地中海航运的投资规模,但其投资金额的绝对值相差较大。2022年全球集装箱船新船订单前10家下单船东情况见表3。

表3 2022年全球集装箱船新船订单前10家下单船东情况

三、后市展望

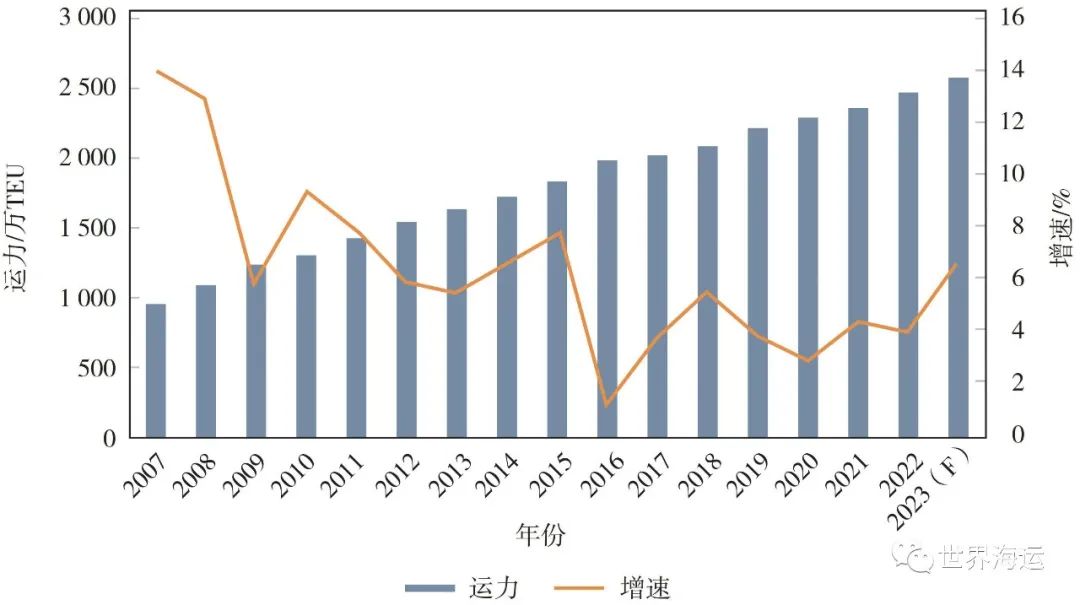

集装箱船市场整体需求收窄、供给增加,运价上涨动能不足,市场充满挑战。从船队运力供给端看,2020年以来新签的大量订单使得未来2~3年将面临新船集中交付,导致运力充足,市场供大于求。根据克拉克森预测,2023年全球集装箱运输船运力将达到2 574.93万TEU,同比增速达6.7%,明显高于近几年水平。2023年新交付船舶将达到249.9万TEU,占现有集装箱船队运力比例近10%,可见新交付船舶较多,且多为超大型集装箱运输船,单次运载量将再度提升,2023年运力将明显过剩。2007年以来全球集装箱船运力供给情况见图9。

图9 2007年以来全球集装箱船运力供给情况

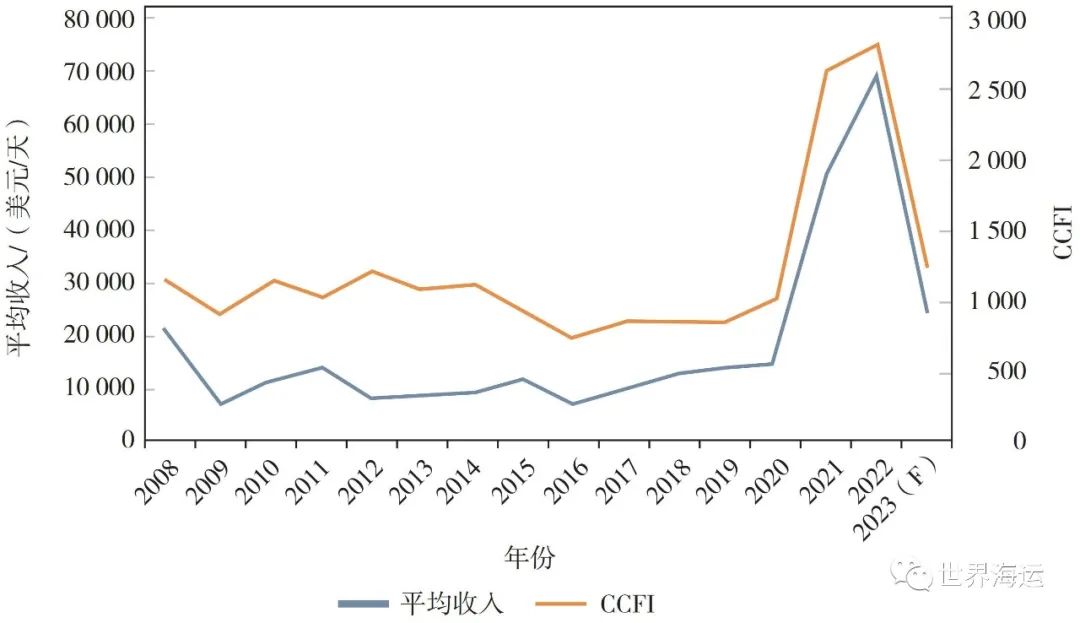

从国际贸易市场需求端看,未来全球面临经济衰退,物价高企需求不足,多数国家恐陷入滞胀,市场将长期笼罩在悲观情绪之下,加之欧美库存始终处于高位,欧美等国家进口需求进一步减弱,出口导向型国家缺乏有效的市场,全球零售贸易将进一步放缓,集装箱船运输市场受到的影响最大。2023年俄乌冲突也是最大的变数,如果冲突能早点结束,将有助于减缓通胀冲击和能源危机,各国购买力会缓慢回升,如果冲突加剧,市场形势将再度面临冲击。根据克拉克森预测,2023年,CCFI将降至1 182,同比下降57.7%,集装箱船运输平均收入降至23 275美元/天,同比下降66.3%,由高位迅速回落。未来各航运公司之间竞争加剧,盈利将变得困难,不得不通过提高管理效率、控制成本、扩大规模等办法提高收入。结合当前市场动态来看,均印证了此项预测,2023年初就有许多航运公司为了缩减成本而让部分航线减速或停航。各大主流航运公司纷纷加紧并购、收购港口及周边物流产业,致力于向产业链上下游扩张,加紧扩大市场占有率。2008年以来全球集装箱运输船平均收入及CCFI情况见图10。

图10 2008年以来全球集装箱运输船平均收入及CCFI情况

综上所述,集装箱运价或将继续震荡走低,船东盈利将大幅缩水。之前因环保政策抢先下单的新造船订单尚在建造中,船队更新的需求也不高,加之集装箱船新船价格尚未见明显回落,因此船东短期内不会有强烈的下单意愿,对市场多持观望态度。未来集装箱船新造船市场恐将进一步收缩,高附加值的大型化船舶、绿色船舶仍是未来发展趋势,全球集装箱船市场面临严峻考验。

作者简介:

李姗晏,中国船舶集团工程管理中心,高级工程师。

金伟晨,中国船舶集团第714研究所,工程师。

蔡敬伟,中国船舶集团工程管理中心,高级工程师。

王洪树,中国船舶集团工程管理中心,工程师。

本文刊发于《世界海运》2023年第3期,转发须注明作者和原文出处。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)