大金重工再获10.69亿元海外大单

近日,大金重工子公司唐山大金海工与荷兰顶级船东Jumbo Marine正式签约,总金额约10.69亿元人民币,建造2艘25000载重吨的绿色智能多用途重吊船。

大金重工成立于2000年,2010年年在深交所上市,是中国风电塔筒行业首家A股上市公司,如今正在准备在港上市。经过二十余年发展,公司已从单一的陆上塔筒制造商,成长为全球领先的海上风电核心装备系统服务商。核心业务涵盖海上风电基础装备(单桩、导管架、浮式基础等)、远洋特种运输、船舶设计与建造、风电母港运营以及风力及光伏发电。根据弗若斯特沙利文数据,2025年上半年,大金重工在欧洲单桩市场占有率达29.1%,排名第一,是亚太地区唯一实现向欧洲批量交付单桩的供应商。

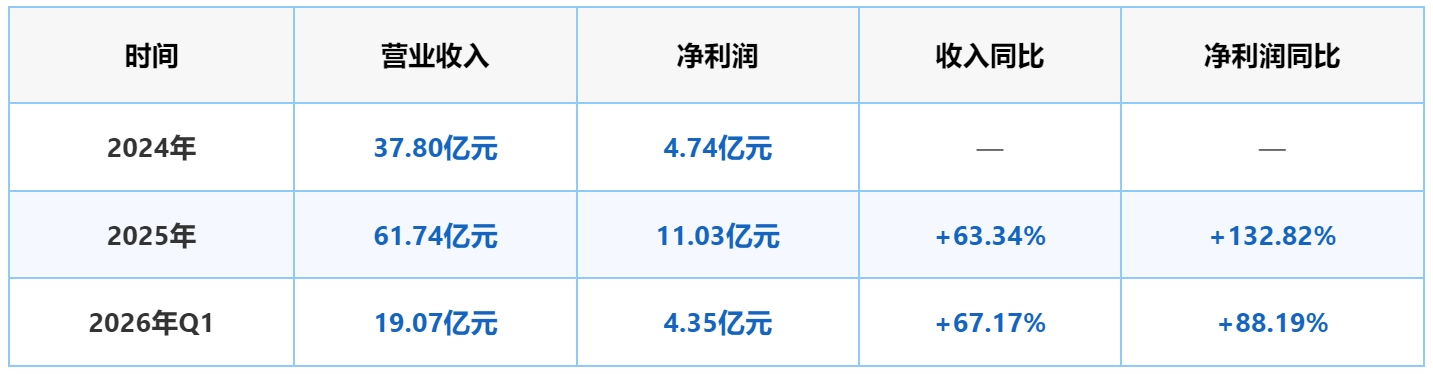

大金重工业绩表现

2025年海外收入占比已达74.5%,其中68.8%来自欧洲。2026年一季度毛利率高达39.2%,创历史新高。公司已成功摆脱国内低价竞争,全面转向高毛利的全球高端市场。

10.69亿元造船大单正式签约

此次10.69亿元的造船大单意义非凡。合作方为荷兰Jumbo Marine,是全球顶级重吊船东。船型为25000载重吨绿色智能重吊船,双吊协同最大起重能力达2400吨,计划于2028年和2029年分批交付。此次签约的船舶为新一代绿色智能高端船型,单船总长约163米、型宽约30米、型深约16米;船型配置高端重型吊机,单台吊机额定起重1200吨,双吊协同作业最大起重能力可达2400吨,具备大载重、强吊装、高适配、绿色节能等核心优势,符合DNV规范及清洁能源航运标准,可广泛适配海上风电重型装备转运、深远海工程施工、海洋油气模块及重大件重工设备全球运输。

这笔订单标志着公司全产业链闭环正式成型:从制造到运输再到船舶建造,实现内部化运输利润、自主掌控交付周期,成本可降低20%至30%,交付效率明显提升。同时,高端重吊船为全球稀缺资源,毛利率高达30%至40%,有望成为公司继海工装备之后的第二增长曲线。与Jumbo的合作还将帮助公司进一步绑定欧洲海工资源,拓展深远海工程服务和重型装备租赁等业务,加速全球化布局。

目前,公司在手订单已超120亿元,其中海工装备订单超100亿元,交付周期覆盖2026至2029年,未来三年业绩增长确定性极强。

行业前景:全球海上风电进入爆发期

全球海上风电新增装机容量预计从2024年的8.0GW增长至2030年的36.7GW,复合年增长率达28.9%。中国贡献约全球一半装机规模,欧洲以英国、德国、荷兰、丹麦为主导,中欧合计占全球装机量约94.5%。 大金重工作为欧洲市场单桩份额第一的中国企业,正站在全球能源转型的最前沿。

市场普遍认为,大金重工具备多重核心优势:

● 技术壁垒:公司是亚洲唯一通过欧洲主流业主认证的企业,掌握超大型单桩和TP-less无过渡段单桩等独家技术。

● 客户壁垒:公司绑定了Orsted、Iberdrola等全球能源巨头,订单毛利率维持在25%至35%的高位。

● 产能壁垒:海工装备年产能超120万吨,位居全球第一。

● 先发壁垒:公司早在2019年就率先布局欧洲市场,领先国内同行三至五年。

从辽宁阜新起家,到如今横跨欧亚、手握百亿订单、布局高端船舶制造,大金重工用二十余年完成了从追赶到领跑的逆袭。在"双碳"目标与全球能源转型的大背景下,"风电装备加船舶制造"双轮驱动的大金重工,正迎来黄金增长期。

风险提示:本文内容基于公开信息整理,不构成投资建议,股市有风险,投资需谨慎。