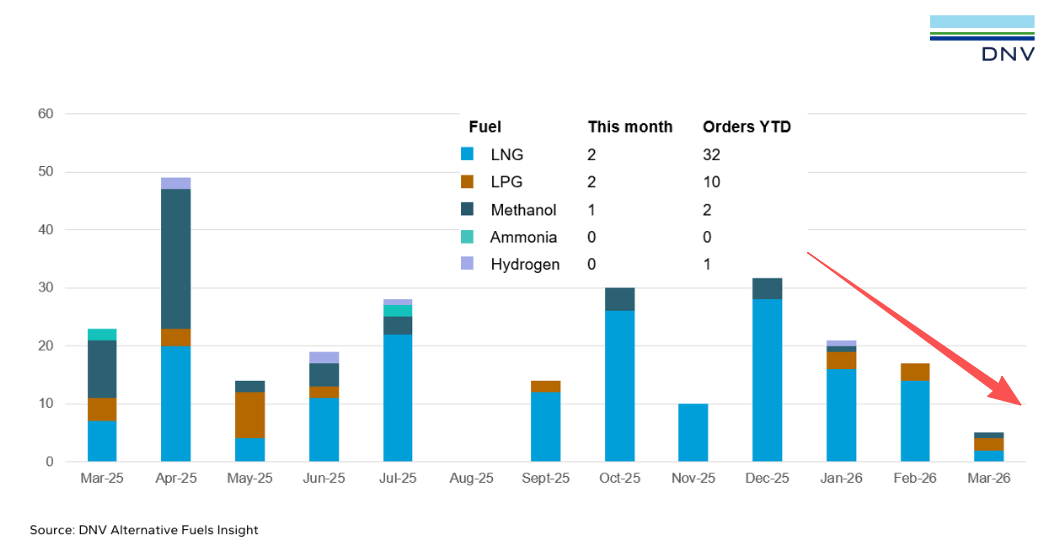

根据DNV最新发布的Alternative Fuels Insights(AFI)平台数据,2026年3月,全球仅新增5艘具备替代燃料能力的新船订单,整体表现可谓“几近停滞”。其中,包括2艘LNG双燃料汽车运输船、2艘LPG运输船,以及1艘甲醇双燃料平台供应船(PSV)。

这一数据也意味着,替代燃料新造船市场在经历过去几年的快速升温后,已经进入一个明显的放缓阶段。

3月订单仅5艘,替代燃料市场热度明显降温

DNV全球脱碳总监Jason Stefanatos在解读最新数据时直言,3月是替代燃料船舶订造的一个“slow month(低迷月份)”。

从订单构成来看,3月新增的5艘船分布也相当有限:2艘LNG双燃料汽车运输船、2艘LPG气体运输船,以及1艘甲醇双燃料平台供应船。无论从数量、船型覆盖面,还是从市场活跃度来看,都难言理想。

如果将观察周期拉长至2026年第一季度,趋势同样不容乐观。DNV数据显示,今年一季度全球共签订45艘具备替代燃料能力的新船订单,同比下降37%。而在2025年第一季度,这一数字为71艘;再往前看,2025年一季度本身也较2024年同期下降了13%。这意味着,替代燃料船舶新造市场已经连续第二年出现下滑。

从燃料类型来看,LNG依然是当前最具现实性的主流选择。

DNV数据显示,2026年第一季度,LNG燃料船订单达到32艘,在全部45艘替代燃料船订单中占据绝对多数;LPG燃料船以10艘位居其后。相比之下,甲醇燃料船虽然此前一度成为市场热点,但在今年一季度的新单表现已明显趋弱。

比订单数字更值得关注的,是市场话语的变化。

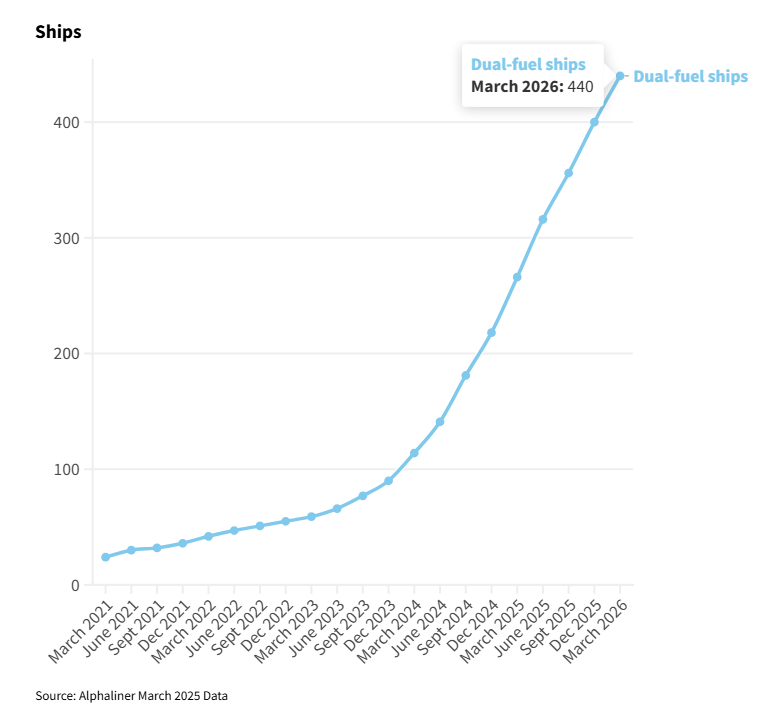

过去两三年,双燃料船一直是全球新造船市场的高频词。无论是LNG、甲醇,还是氨、乙醇,围绕“未来船舶该使用什么燃料”的讨论一度十分热烈,双燃料能力也被不少船东视为应对未来监管不确定性的一个重要配置。而近期,随着IMO净零框架的不确定性进一步被扩大,双燃料越来越少的被人提及。华光海运赵式庆(Hing Chao)在伦敦举行的 Sustainable Markets Initiative(SMI)年度峰会 一场panel讨论直言:“Dual fuel is off the menu.”

新船交付仍在加速,反映前几年订造高峰余温

与新订单放缓形成鲜明对比的是,替代燃料船舶的交付节奏仍然强劲。

DNV数据显示,2026年第一季度共有60艘具备替代燃料能力的船舶完成交付,其中包括27艘LNG燃料船和17艘甲醇燃料船。交付量甚至高于同期新接订单量,这在一定程度上反映出当前市场已从前几年的“集中下单期”,逐步转向“项目兑现期”。

DNV认为,这一交付高峰主要是此前三到四年强劲订造活动的结果。随着更多项目在2026年进入完工阶段,替代燃料船的交付潮预计仍将持续整个年度。

换句话说,当前市场呈现出的,是一种 “交付热、下单冷”的新阶段特征:前几年押注替代燃料的船东,正在陆续迎来新船交付;但面对新的投资决策,市场整体明显变得更为谨慎。