尽管整体市场面临逆风,替代燃料船舶的投资仍在持续攀升。

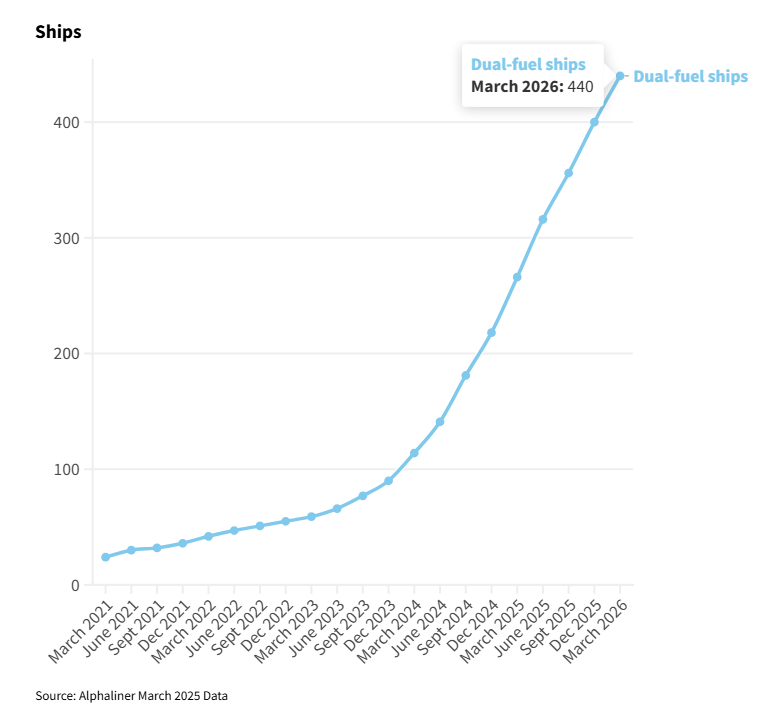

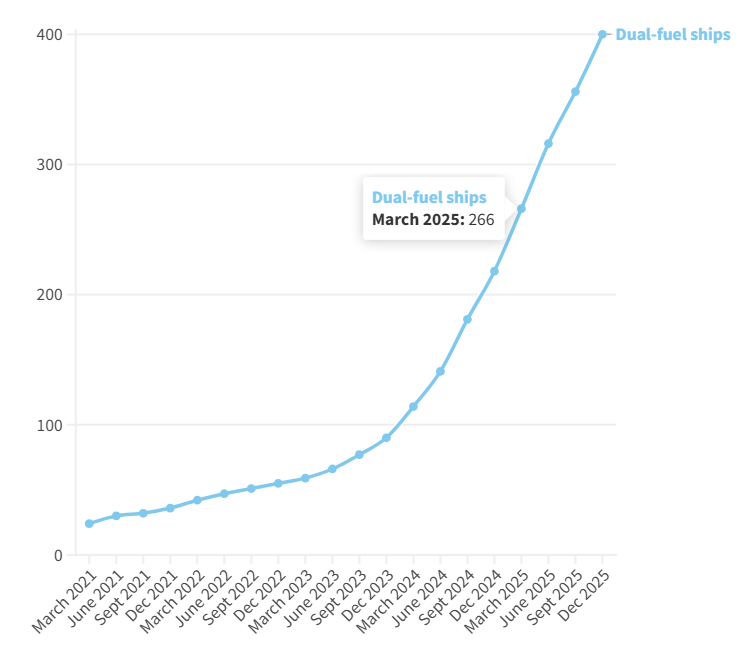

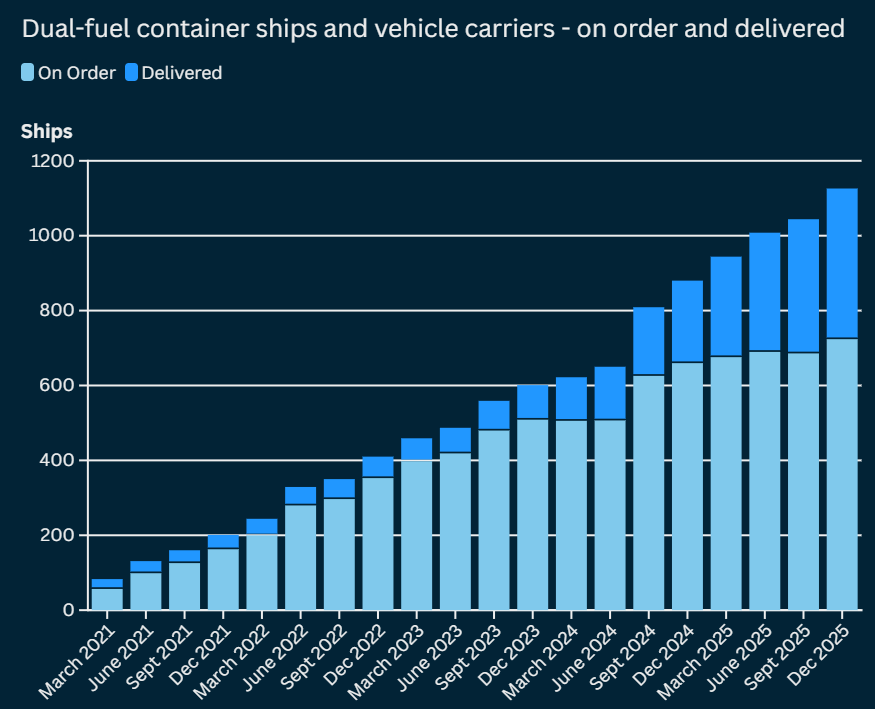

根据世界航运理事会(WSC)最新发布的“双燃料船队监测”(Dual-Fuel Fleet Dashboard),截至2025年12月,全球已投入运营的双燃料集装箱船与汽车运输船已达到400艘。这一数字较2024年运营的218艘增长了83%,显示出资本仍在大规模流向下一代船舶。

同时,另有726艘双燃料船在手订单,使得已交付与已签约的双燃料船队规模合计达到1,126艘;班轮公司在相关项目上的承诺投资总额超过1,500亿美元。

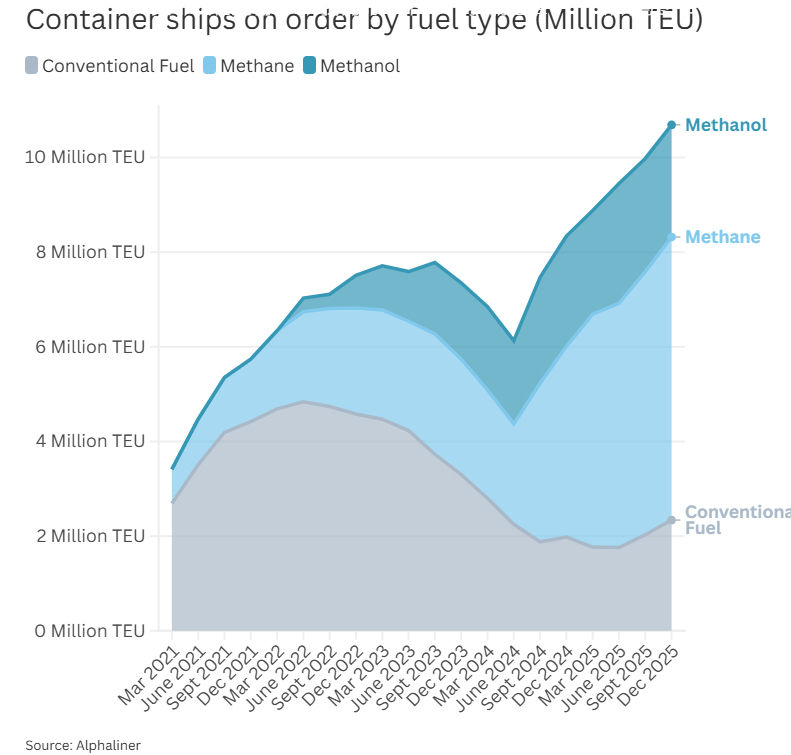

WSC表示,未来燃料需求将主要由甲醇和甲烷双燃料集装箱船订单引领。按标准箱计算,集装箱船订单中有78%为双燃料船。

这种势头在整体造船订单明显降温的背景下依旧保持。根据DNV AFI平台数据,全球各船型新造船订单总量从2024年的4,405艘降至2025年的2,403艘。不过,替代燃料船舶仍占全球订单簿总吨位的38%。

在各细分市场中,集装箱船是最突出的例外。DNV数据显示,该领域订单从2024年的447艘增至2025年的547艘,进一步巩固了其作为海运脱碳主要驱动力的地位。DNV全球脱碳总监Jason Stefanatos表示,2025年替代燃料订单簿之所以表现出韧性,主要是因为即便市场放缓、监管不确定性上升,货主仍设定并推进自身的减排目标;他们更倾向于在燃料基础设施、监管清晰度与商业可行性相互匹配的领域优先投资——尤其是在集装箱航运中,LNG与甲醇受益于更成熟的供应链体系与客户需求支撑。

从集装箱船订单簿内部结构看,LNG动力船占总吨位的58%,传统燃料船占36%,甲醇动力船仅占6%。总体而言,集装箱船占全球在手订单总吨位的49%,并贡献了2025年所有替代燃料新造订单的68%。

(参考阅读:《DNV:2025年替代燃料船舶占订单总量的38%》)

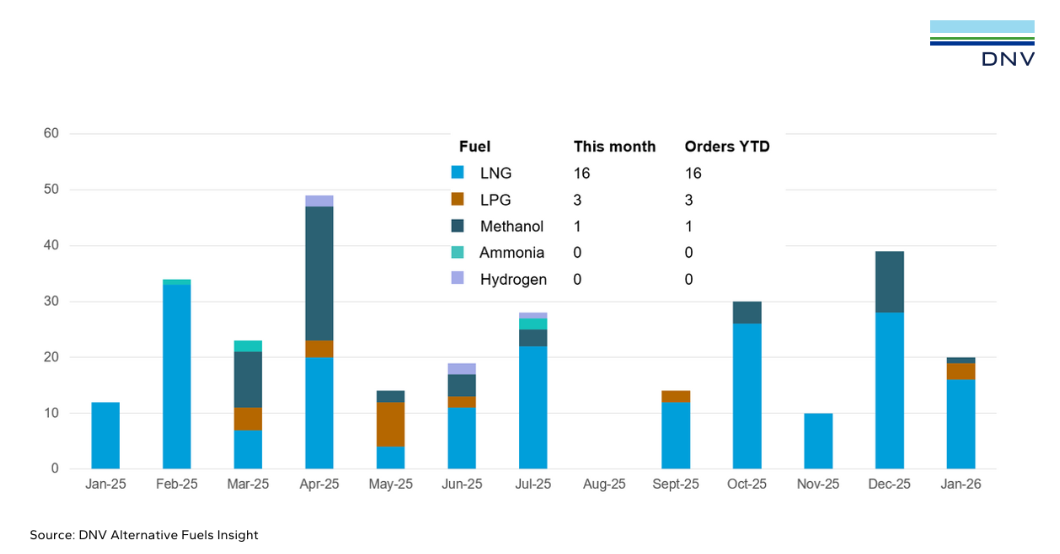

这一动能延续到了新一年。DNV AFI平台记录显示,2026年1月新增替代燃料船订单20艘,其中16艘为LNG动力集装箱船;其余包括1艘甲醇动力海工船和3艘LPG运输船。Stefanatos称,这为替代燃料领域带来了“相对积极”的开局:LNG继续领跑,集装箱航运仍是主要拉动力量;尽管市场与监管不确定性仍在,船东依然在推进各自的脱碳战略。

相比之下,集装箱航运之外的市场则明显更为低迷。2025年LPG与乙烷运输船新订单下降73%,汽车运输船签约量较上年下滑90%;散货船、原油船以及成品油/化学品船等也出现大幅回落,反映出船东更倾向于成本控制,而非加快船队更新。

在燃料选择上,甲醇动力新造船下滑尤为明显:订单从2024年的149艘降至2025年的61艘;氨燃料与LPG燃料船舶在各细分市场的采用仍然有限。DNV Maritime首席执行官Knut Ørbeck-Nilssen将2025年形容为做出长期投资决策的困难一年,并指出订单放缓既反映了动荡的市场环境,也体现了在连续多年异常旺盛下单之后的自然降温。他认为,未来能否取得更大进展,将取决于全球监管能否有效激励替代燃料、建立公平竞争环境并支持公平竞争。

在集装箱船与汽车运输船的订单簿中,目前已有74%的在手订单具备双燃料能力。这类船舶被设计为在可再生燃料或近零排放燃料具备商业可行性后进行切换,从而帮助运营商应对日趋收紧的监管要求与不断提升的货主减排期待。总体来看,行业正在多重压力中前行:监管不确定性与市场波动正在拖累部分板块投资,而货主的坚定承诺与相对成熟的燃料基础设施则在其他领域维持增长势头;就目前而言,集装箱航运仍是海运能源转型的明确主驱动力,且以LNG动力运力扩张最为突出。