一、市场综述

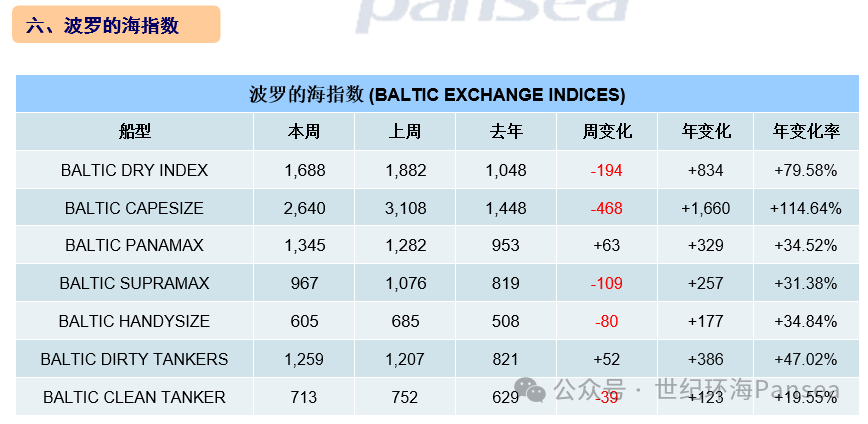

本周干散货运输市场,除巴拿马型船型运价指数上涨外,其他船型运价指数均下跌。其中,海岬型船运价指数继续下滑468点,巴拿马型船运价指数止跌回升63点,超灵便型船运价指数下滑109点,灵便型船运价指数下行80点,最终波罗的海干散货综合运价指数(BDI)收于1,688点,跌幅为10.31%。

海岬型散货船5条航线平均日租金23,947美元,较一周前下跌15.05%;卡姆萨尔型散货船5条航线平均日租金12,108,较一周前上涨4.96%;巴拿马型散货船4条航线平均日租金10,772美元,较一周前上涨5.61%;ULTRAMAX型散货船11条航线平均日租金12,223美元,较一周前下跌10.13%;灵便型散货船7条航线平均日租金10,897美元,较一周前下跌11.61%。

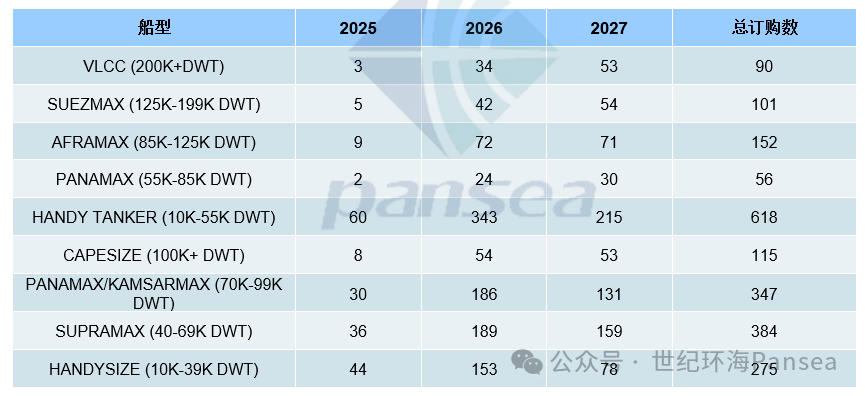

新造船市场,瑞典MERCUIA ENERGY在南通象屿下单2+2艘211,000载重吨纽卡斯尔型散货新造船,单船造价为7,750万美元,预计将于2028年交付。该船东还在大连造船下单2艘115,000载重吨苏伊士型油轮新造船,单船造价为7,200万美元,预计将于2028年交付。洲际航运在青岛北海下单2艘210,000载重吨纽卡斯尔型散货新造船,造价和交付日期尚未披露。希腊船东CAPITAL MARITIME在恒力重工下单4艘180,000载重吨海岬型散货新造船,同时下单2艘306,000载重吨VLCC新造船,这批新船造价均未披露,预计将于2027年至2028年交付。总部位于伊斯坦布尔的土耳其新企业AQMARIS在芜湖船厂下单2+2艘64,500载重吨ULTRAMAX型散货新造船,单船造价在3,500万美元,预计将于2028年交付。此次订单也标志着AQMARIS签署的首批大型新造船合同之一。香港AGRICORE SHIPPING在苏豪创科下单2+2艘63,500载重吨ULTRAMAX型散货新造船,预计将于2028年交付。在上海上市的中国散货船船东福建海通发展股份有限公司在泰州口岸下单3艘62,000载重吨多用途重吊新造船,新船总价约为1.29亿美元,交付日期尚未披露。意大利船东D’AMICO在广船国际下单2+2艘40,000载重吨MR1型油轮新造船,新船配备甲醇预留,每艘造价为4,320万美元,预计将于2029年交付。总部位于特拉维夫的以色列船运公司XT SHIPPING在恒力重工下单4艘6,000TEU集装箱新造船,新船造价尚未披露,预计将于2028年交付。新加坡的EASTERN PACIFIC SHIPPING(EPS)重返中国船厂,在江南造船下单2艘90,000立方米超大型氨运输新造船,造价尚未披露,预计将于2028年上半年交付。

散货二手船市场,卡姆萨尔型散货船“BW MATSUYAMA”(81,810载重吨,2019年菲律宾常石建造,SS 09-2029/DD 10-2027)据报以3,100万美元出售给希腊买家;“CENTURY SHANGHAI”(81,738载重吨,2018年澄西船厂建造,SS 11-2028/DD 10-2026)据报通过线上竞拍以2,502万美元出售;“SEACON SHANGHAI”(80,811载重吨,2019年黄埔文冲建造,SS 06-2029/DD 04-2027)据报以2,670万美元出售给希腊DEXTER NAVIGATION。ULTRAMAX型散货船“OCEAN JASMIN”(63,465载重吨,2019年中远建造,4x30吨克令吊,SS 06-2029/DD 03-2027)据报以2,850万美元出售给中国买家,附带租约;“EXPLORER AFRICA”(61,630载重吨,2012年日本大岛建造,4x30吨克令吊,SS/DD 06-2026)据报以LOW 1,900万美元出售。大灵便型散货船“JIANG YUAN NAN JING”(49,326载重吨,2003年南通中远川崎重工建造,SS 02/2028,4x30吨克令吊)据报通过线上竞拍以754万美元出售。灵便型散货船“FETHIYE-M”(37,955载重吨,2011年韩国SPP建造,4X35吨克令吊,SS 09-2026/DD 12-2027)据报以HIGH 1,200万美元出售;“BASS STRAIT”(33,520载重吨,2006年日本HAKODATE建造,4X30吨克令吊,SS/DD 03-2026)据报以860万美元出售。

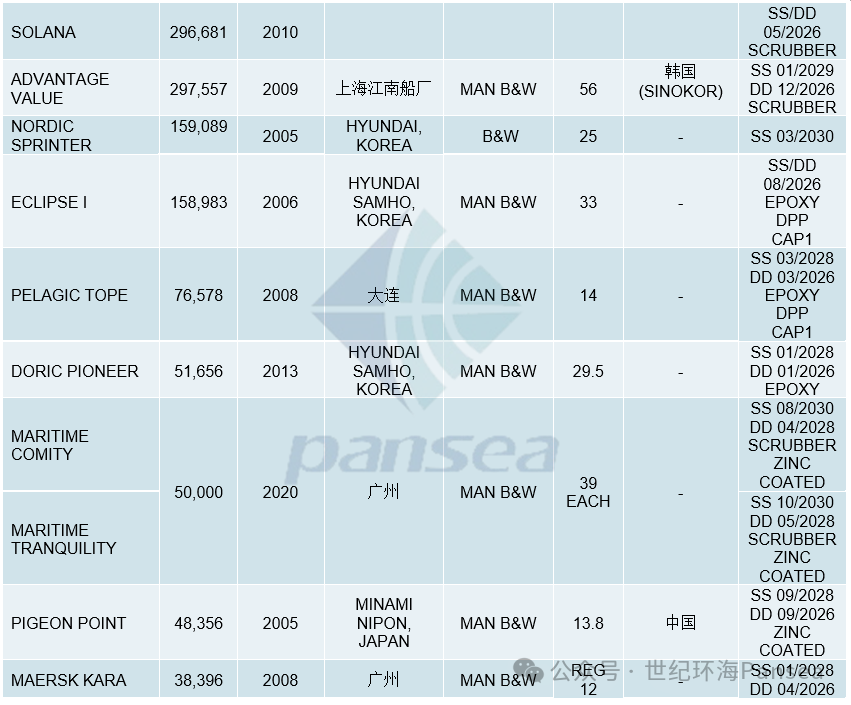

油轮二手船市场,韩国SINOKOR大举收购超过30艘超大型油轮的新闻登上本周头条。SINOKOR以8.315亿美元的价格从FRONTLINE处收购8艘2015-2016年建于韩国造船厂的超大型油轮。其又从比利时CMB.TECH处收购了6艘超大型油轮,收购价格未披露。CAPITAL的2艘超大型油轮“ATLANTAS”(321,000载重吨,2010年韩国大宇建造,SS 05-2030/DD 02-2028,CAP1,安装废气洗涤器)和“ACHILLEAS”(297,863载重吨,2010年日本UNIVERSAL建造,SS/DD 06-2030,安装废气洗涤器)据报以合计1.4亿美元出售给SINOKOR。TMS的2艘超大型油轮“DESIMI”(298,862载重吨,2011年上海江南船厂建造,SS/DD 09-2026,安装废气洗涤器)和“SOLANA”(296,681载重吨,2010年上海江南船厂建造,SS/DD 05-2026,安装废气洗涤器)据报以1.36亿美元打包出售给韩国SINOKOR。KYKLADES MARITIME旗下的“NISSOS PSARA”(301,861载重吨,2011年日本IHI建造,SS/DD 02-2026,安装废气洗涤器)据报以6,800万美元出售给韩国SINOKOR。CHANDRIS的超大型油轮“OCEANIS”(320,780载重吨,2011年三星重工建造,SS/DD 04-2026,安装废气洗涤器)据报以6,850万美元出售给韩国SINOKOR; 而ADVANTAGE TANKERS的“ADVANTAGE VALUE”(297,557载重吨,2009年上海江南船厂建造,SS 01-2029/DD 12-2026,安装废气洗涤器)据报以5,600万美元出售给SINOKOR。苏伊士型油轮“NORDIC SPRINTER“(159,089载重吨,2005年现代重工建造,SS 03-2030)据报以2,500万美元出售;“ECLIPSE I”(158,933载重吨,2006年现代三湖建造,SS/DD 08-2026,14环氧涂层舱,DPP-TRADING,CAP1)据报以3,300万美元出售。LR型油轮“PELAGIC TOPE”(76,578载重吨,2008年大连船厂建造,SS 03-2028/DD 03-2026,12环氧舱,DPP-TRADING,CAP1)据报以1,400万美元出售。MR型油轮“DORIC PIONEER”(51,656载重吨,2013年现代尾浦建造,SS 01-2028/DD 01-2026,12环氧舱)据报以2,950万美元出售;“PIGEON POINT“(48,356载重吨,2005年日本MINAMI NIPPON建造,SS 09-2028/DD 09-2026,镀锌舱)据报以1,380万美元出售给中国买家。MR1型油轮“MAERSK KARA”(38,396载重吨,2008年广州建造,SS 01-2028/DD 04-2026)据报以约1,200万美元出售。

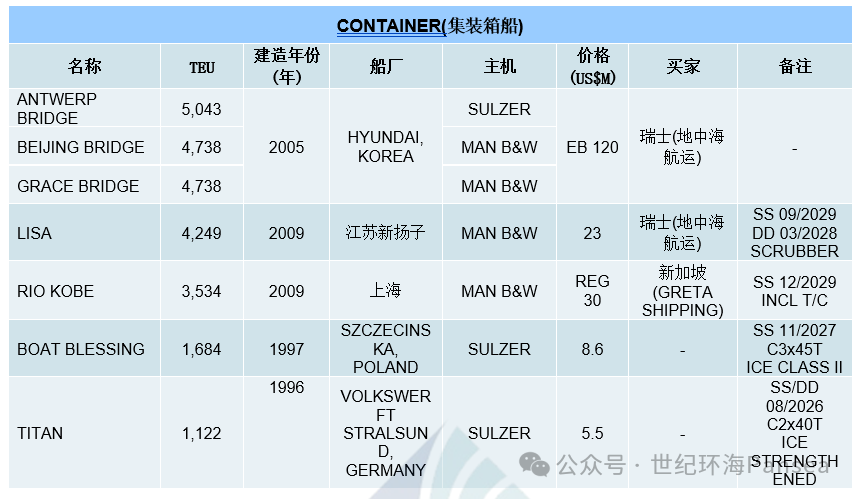

集装箱二手船市场,3艘建于2005年韩国现代的巴拿马型集装箱船“ANTWERP BRIDGE”,“BEIJING BRIDGE”和“GRACE BRIDGE”据报以合计1.2亿美元打包出售给瑞士地中海航运。另一艘巴拿马型集装箱船“LISA”(4,249TEU,2009年江苏新扬子建造,SS 09-2029/DD 03-2028,安装废气洗涤器)据报以2,300万美元也出售给瑞士地中海航运。“RIO KOBE”(3,534TEU,2009年上海船厂建造,SS 12-2029)据报以约3,000万美元出售给新加坡GRETA SHIPPING;附带租约。支线集装箱船“BOAT BLESSING”(1,684TEU,1997年波兰SZCZECINSKA建造,3X45吨克令吊,SS 11-2027,ICE CLASS II)据报以860万美元出售;“TITAN”(1,122TEU,1996年德国VOLKSWERFT STRALSUND建造,2X40吨克令吊,SS/DD 08-2026,冰级加强)据报以550万美元出售。

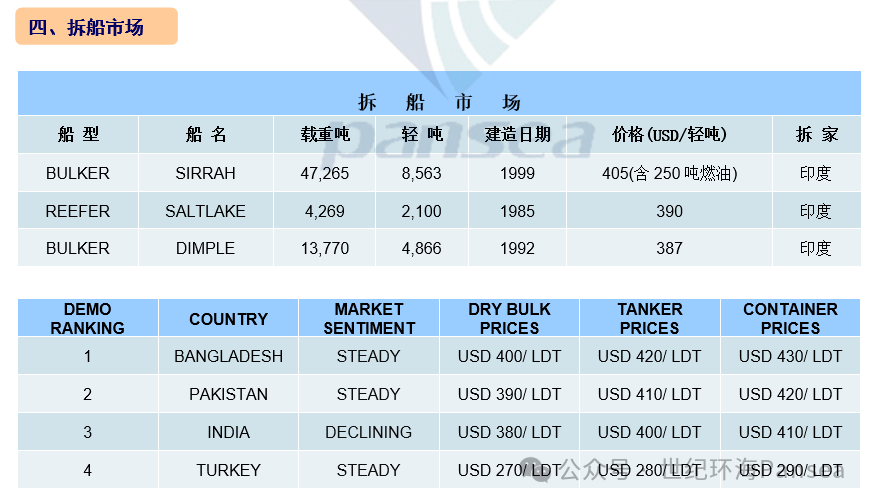

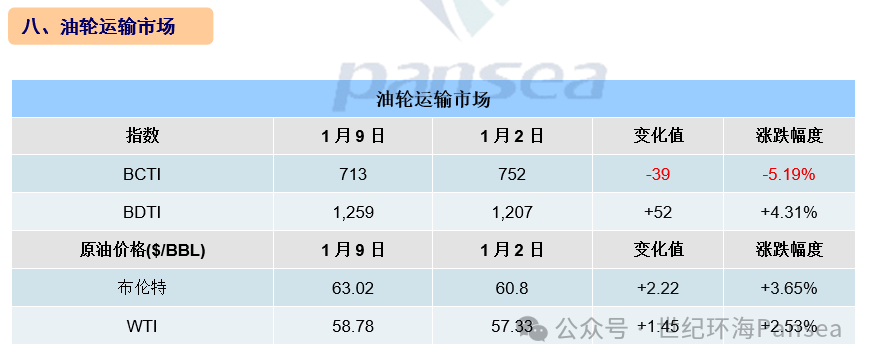

拆船市场,2026年若局势持续动荡,航运业和船舶回收业将面临多重挑战。特朗普政府近期的一系列举措——劫持委内瑞拉总统及其夫人宣称接管该国、威胁要将格陵兰岛纳入美国的版图、两天内扣押3艘与委内瑞拉石油有关的油轮,都预示着今年的疯狂局面。全球市场一如既往地呈现出混乱和波动的态势。波罗的海指数本周继续下跌,而油价小幅上涨至约59.5美元/桶。货币市场再度出现大幅波动,对拆船国造成冲击。当地钢板价格在上涨和下滑中反复,目前仍低于前两周的水平,这一趋势蔓延至船舶回收行业。孟加拉国市场,该市场在经历上周的骤跌后,本周出现复苏迹象。当地需求有所好转,但国内内乱持续,仍影响市场情绪。本周仅有一艘新船抵达并完成交付。供需失衡的局面可能会使该市场在未来一段时间内锚地空无一船。此外,由于达卡中央银行人员的变动,近期的几份信用证受到了延误。国内基本面方面,孟加拉国塔卡兑美元的汇率上涨9个基点,收于BDT 122.26;当地钢板价格再次开始交易,本周中期约为500美元/吨——虽不是理想价位,但比竞争对手还是占据优势。该市场的形势或许会保持平静直至选举结束。印度市场,在当前全球政治和经济形势动荡、市场充满不确定性的情况下,印度买家通常都比较谨慎,市场情绪已经有所减弱。本周当地钢板价格下跌6美元,再次回落至400美元/吨。印度卢比兑美元的汇率下跌20个基点,收于RS.90.21。鉴于拆解标的供应依然不足,这些预期中的下降数据在短期内不太可能产生任何影响。本周至少有一艘船舶抵达阿朗,摆脱空港困境。巴基斯坦市场,巴基斯坦卢比汇率稳定、钢板价格更具竞争力(较印度高185美元/吨),但市场活跃度不足,需采取更积极举措提升产能与市场份额。伊朗局势动荡导致其进口放缓,为巴基斯坦提供了潜在市场空间,但自身金融资源未有效转化为实际交付能力——2025年仅交付202艘船舶。目前为止,符合《香港公约》的船厂数量依然有限,加上临时DASR的障碍,以及限制新资金流入,进一步加剧市场萧条。国内基本面方面,巴基斯坦卢比兑美元的汇率上涨7个基点,收于PKR 280.12,当地钢板价格上涨约6美元/吨,收于585美元/吨。