全球集运超级周期落幕:供需反转、MSC扩张与下一轮行业洗牌

在2025年世界航商大会港航物流一体化专题论坛上,Linerlytica联合创始人兼主编陈河毓(Hua Joo Tan)以大量行业数据和趋势研判,对全球集运市场当下所处的关键节点做出了系统性的分析。他认为,过去五年间集装箱航运所经历的史无前例超级周期已经进入尾声,而未来三年将在运力集中交付、需求增速放缓、地缘变量可能反转以及MSC的持续扩张多重因素叠加下,推动行业进入一个供需再平衡甚至供给显著过剩的新时期。

超级周期的终点:五年史上最强牛市已经走到尽头

陈河毓指出,过去五年是整个集装箱运输史上最强、持续时间最长的超级周期。疫情期间的极端供需错配、消费结构扭曲、港口大面积拥堵,使行业在2021至2023年经历了前所未有的运价与利润高峰,CCFI等综合指数在这段时间内一直处于极端高位,远超以往任何周期。

然而,他同时强调,这轮景气本质上是非常态的,是在疫情期间被临时制造出的“有效需求”推升的。当全球物流链恢复正常,港口拥堵被清除,消费回到常态化之后,行业已经重新回到真实的市场基础。因此,陈河毓认为,当前所处的阶段,是一个周期的终点,是一个不可能再被复制的五年繁荣的结束点,也意味着接下来行业要面对的是更为严峻的供给与需求重新对接问题。

需求仍有增长,但增速放缓将成为未来三年的主旋律

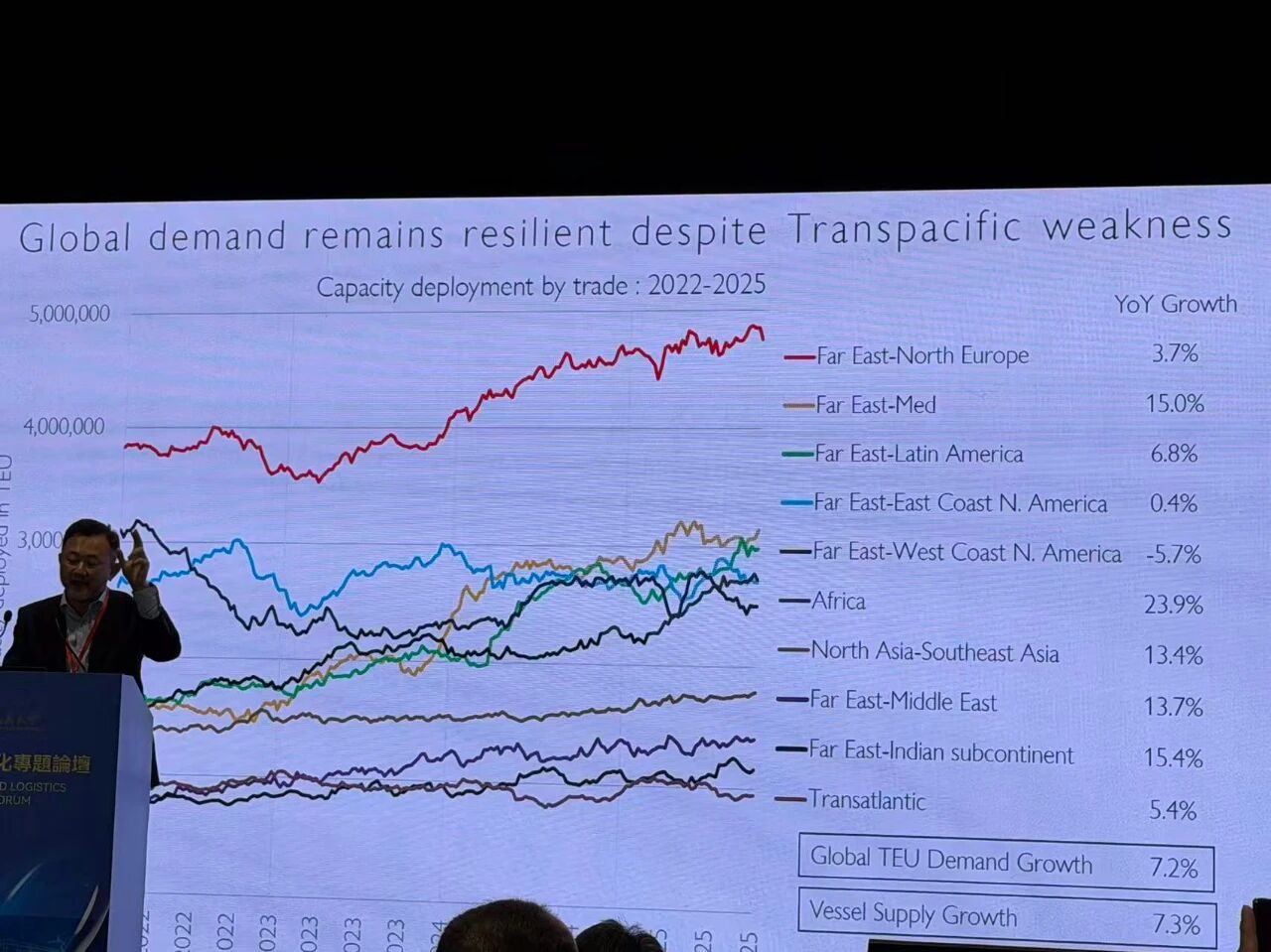

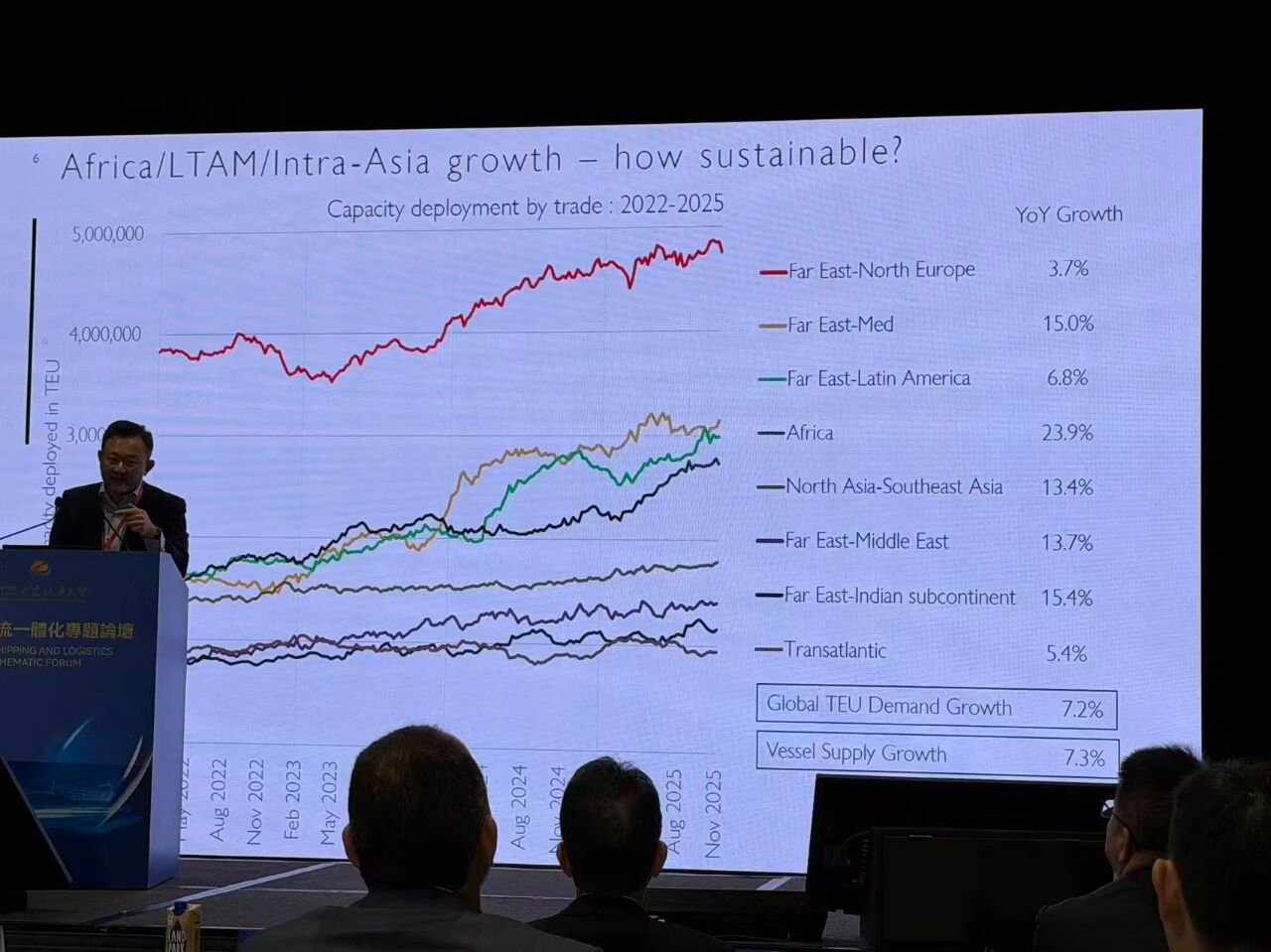

在需求端,陈河毓表示,虽然美国航线疲弱明显,但全球其他区域的表现仍具有一定韧性,包括非洲市场在今年实现了近24%的年增长,东南亚、南亚、中东及印度次大陆航线也持续录得高增速。

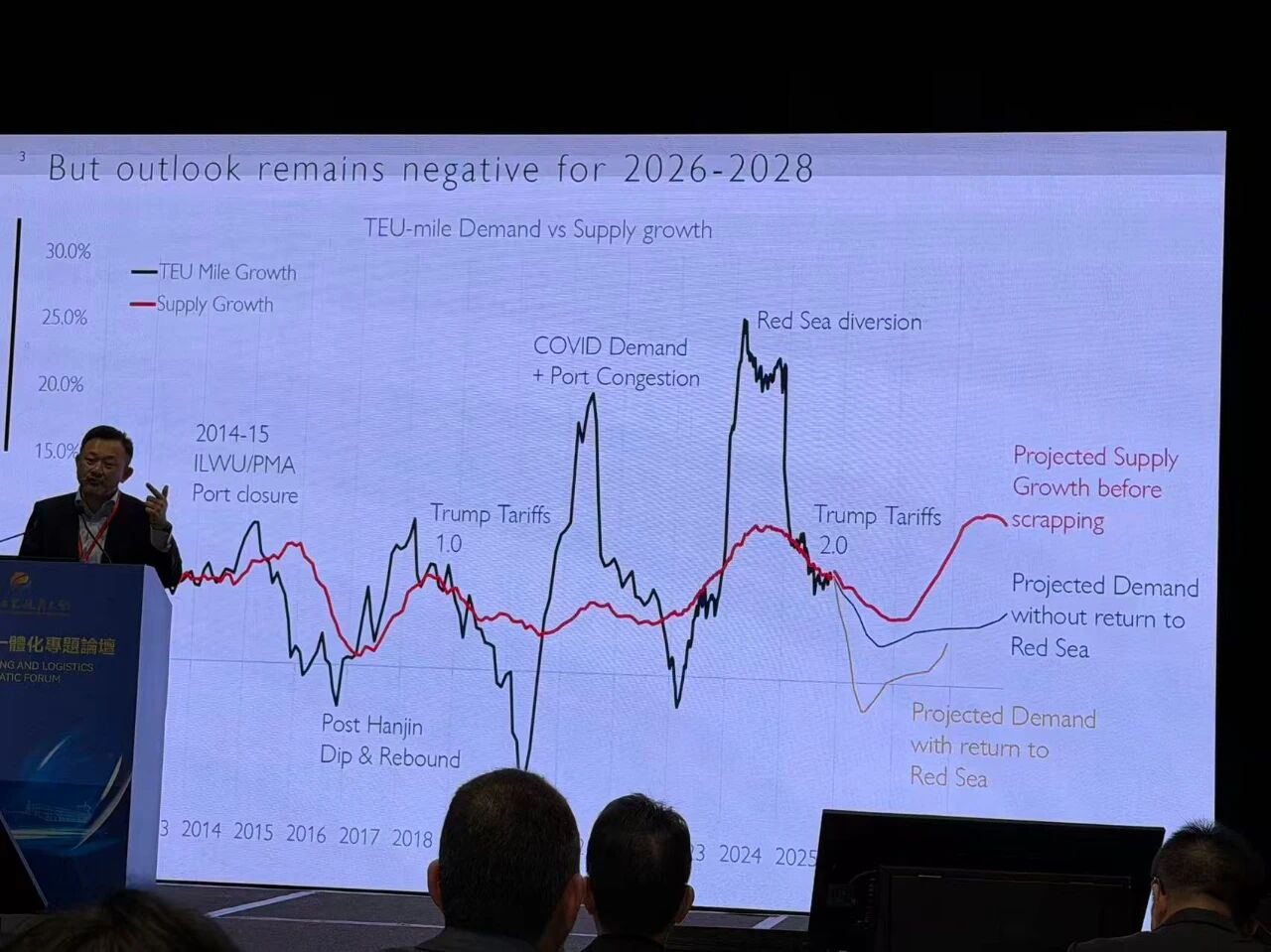

拉美市场虽然今年增长放缓,但过去两年的累计增幅仍非常可观。然而他提醒,全球需求未来三年都将面临增速自然下降的趋势,这一方面是因为今年许多航线的“高基数效应”将压低未来的增长空间,另一方面是由于美国市场的疲软正在持续拉低全球平均增速。

此外,他特别指出,当前红海绕航导致的超长航程人为拉高了全球“有效需求”,一旦红海航线恢复正常、船舶重新经苏伊士通道运行,这部分虚增的需求将瞬间消失,使得全球需求增速进一步下调至2%至3%的区间。因此,从需求趋势来看,行业难以再依赖需求面来弥补供给端的快速增长。

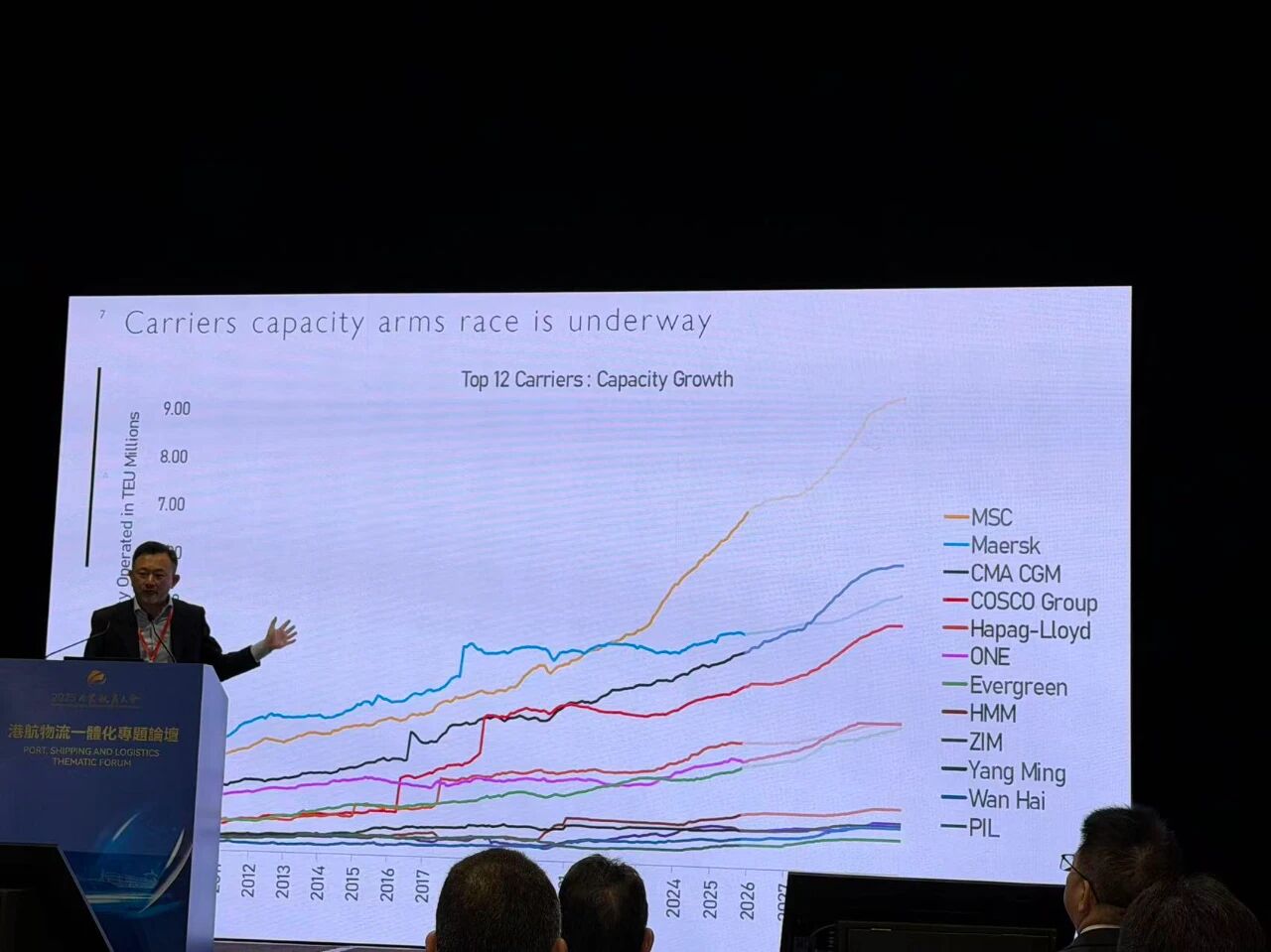

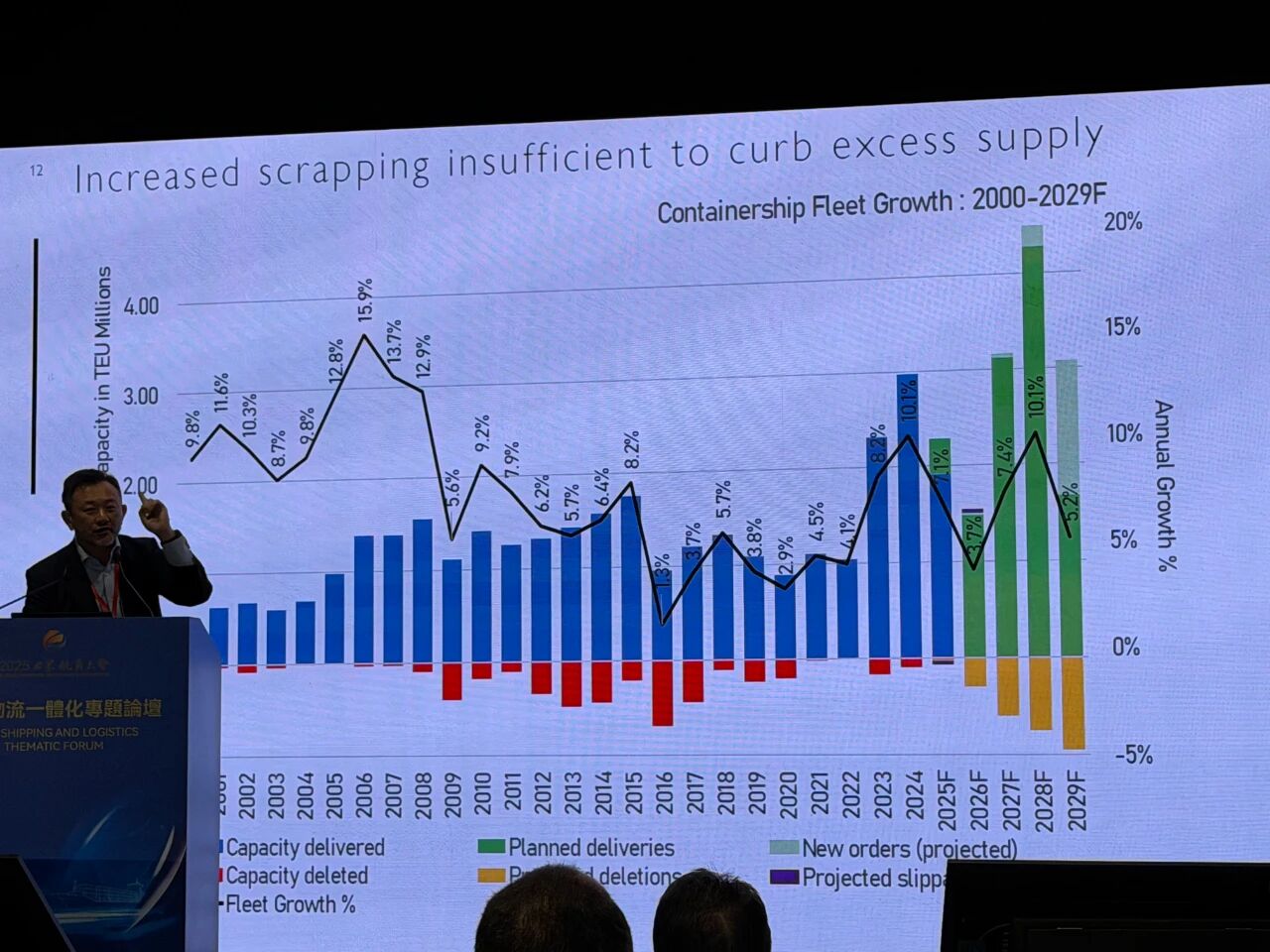

供给端的巨大压力:2027–2028年将迎来史上最大船舶交付潮

相比需求端的温和变化,供给端的冲击更为深刻也更具风险。陈河毓指出,从2027年下半年开始,全球集装箱船订单将进入密集交付期,而2028年更是整个行业历史上前所未有的供应高峰。

根据他的测算,2028年全球运力毛增速将达到12%,即便在最激进的拆船情景之下,最多也只能抵消约3个百分点,使净增速仍高达9%以上。更为关键的是,这种增长不仅幅度高,而且节奏极为密集——2028年全年新交付船舶规模将达到440万TEU,单月平均近40万TEU新运力进入市场,这意味着市场根本无法通过自然需求增长来吸收如此庞大的增量。这种“集中释放”的供给洪峰将在2028年前后直接撕开供需缺口,使行业从过去五年的短缺状态迅速转入供给结构性过剩的全新格局,成为未来价格战、竞争加剧和盈利模式重构的核心触发点。

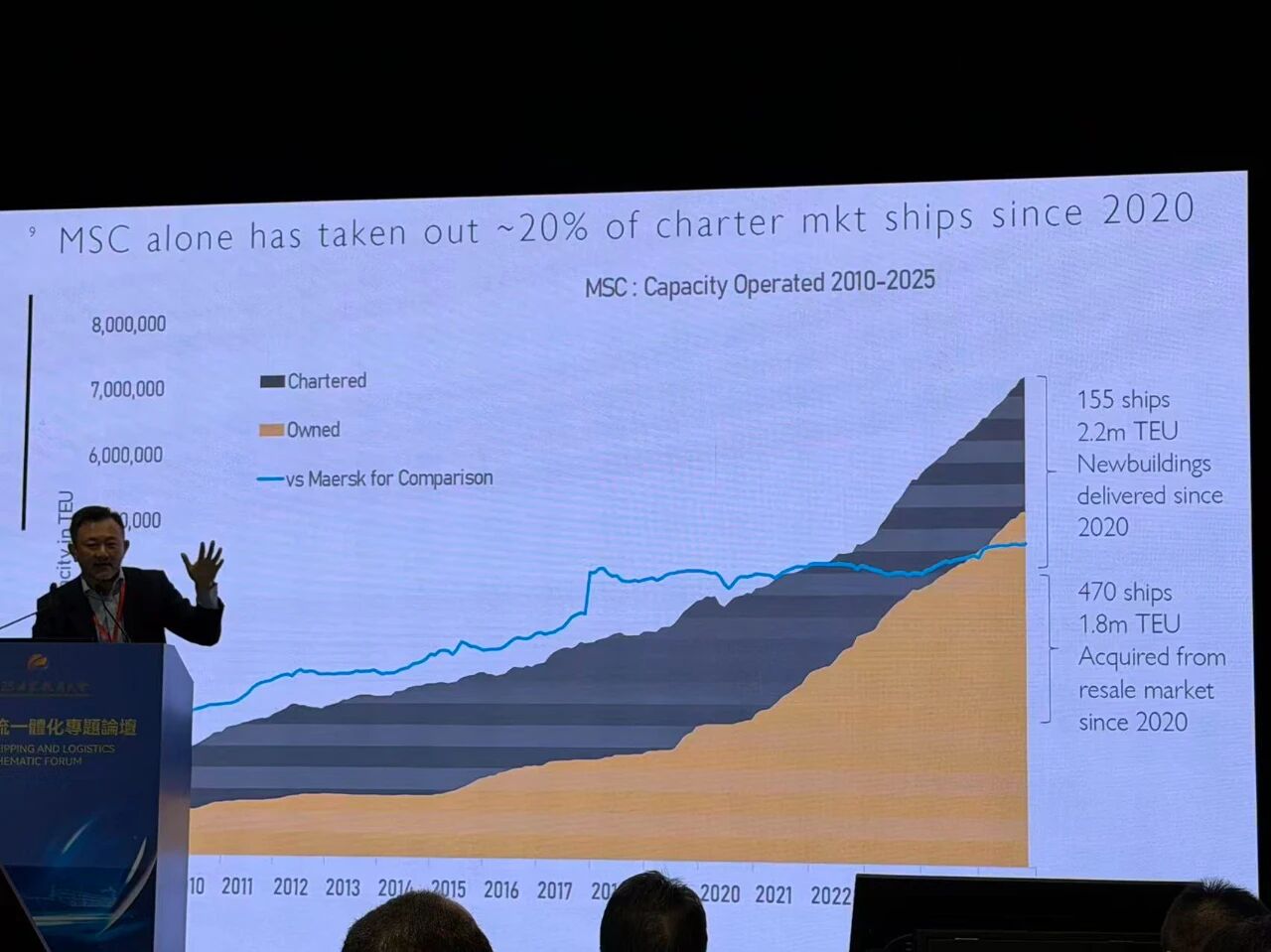

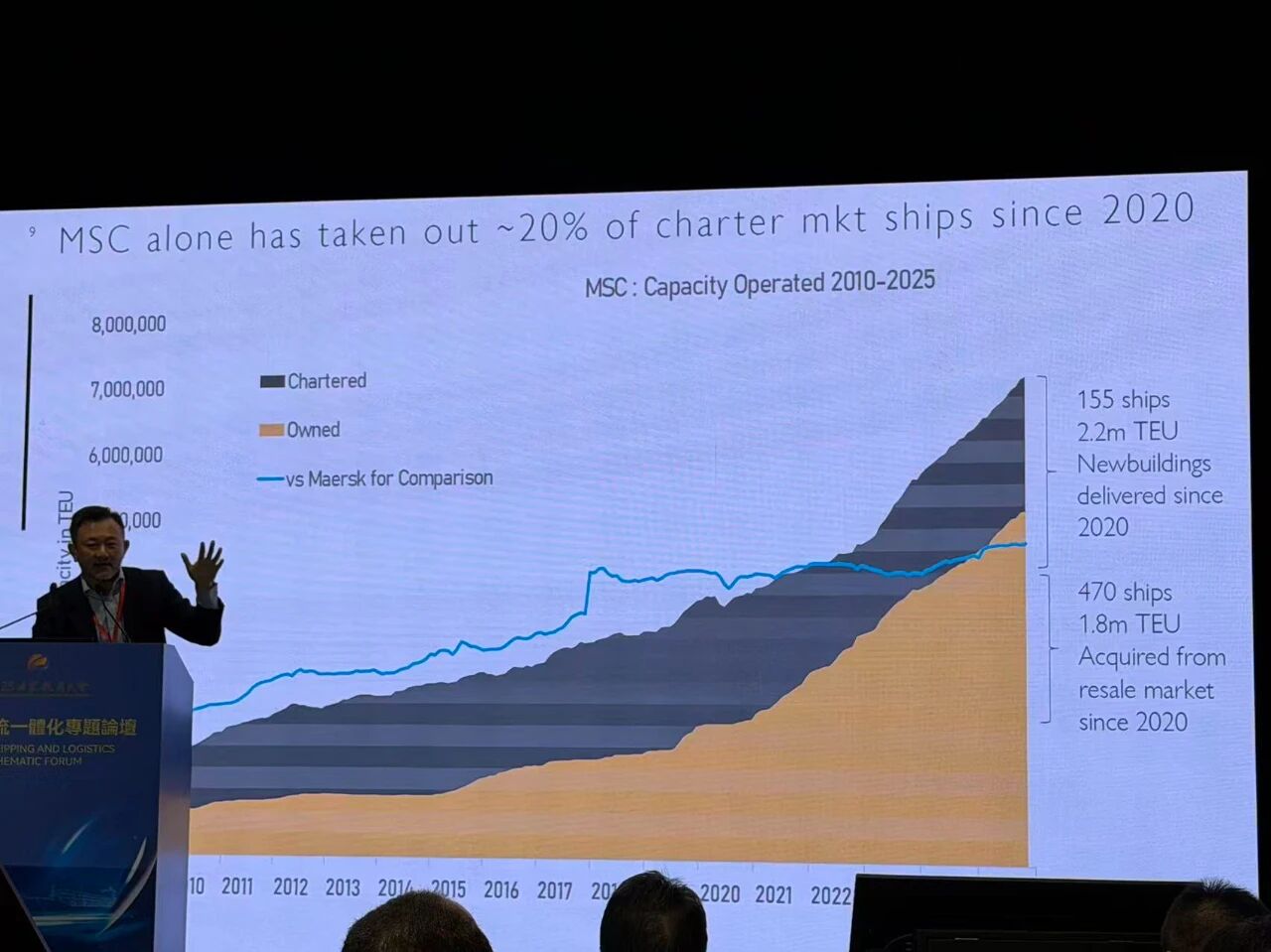

MSC的极速扩张:五年收购470艘船引发行业连锁效应

在供给洪峰尚未到来之前,MSC已经通过其强劲的扩张策略重塑了全球集运格局。陈河毓指出,MSC在过去五年中购入超过470艘二手船,新增运力高达1.8百万TEU,规模相当于整个长荣海运的全部船队。

在没有进行任何大型兼并的情况下,MSC以完全有机增长的方式从全球第二迅速拉开与其他竞争者的差距,并巩固了其全球第一的位置。这一增长速度不仅在行业历史上前所未有,也让其他班轮公司不得不被动跟随加大运力投入,形成“MSC效应”——即MSC的扩张迫使行业整体跟进运力更新,从而进一步加速未来三年的供给堆积。这种由单一企业牵引全行业扩张的现象,正在成为未来供需失衡的关键推手。

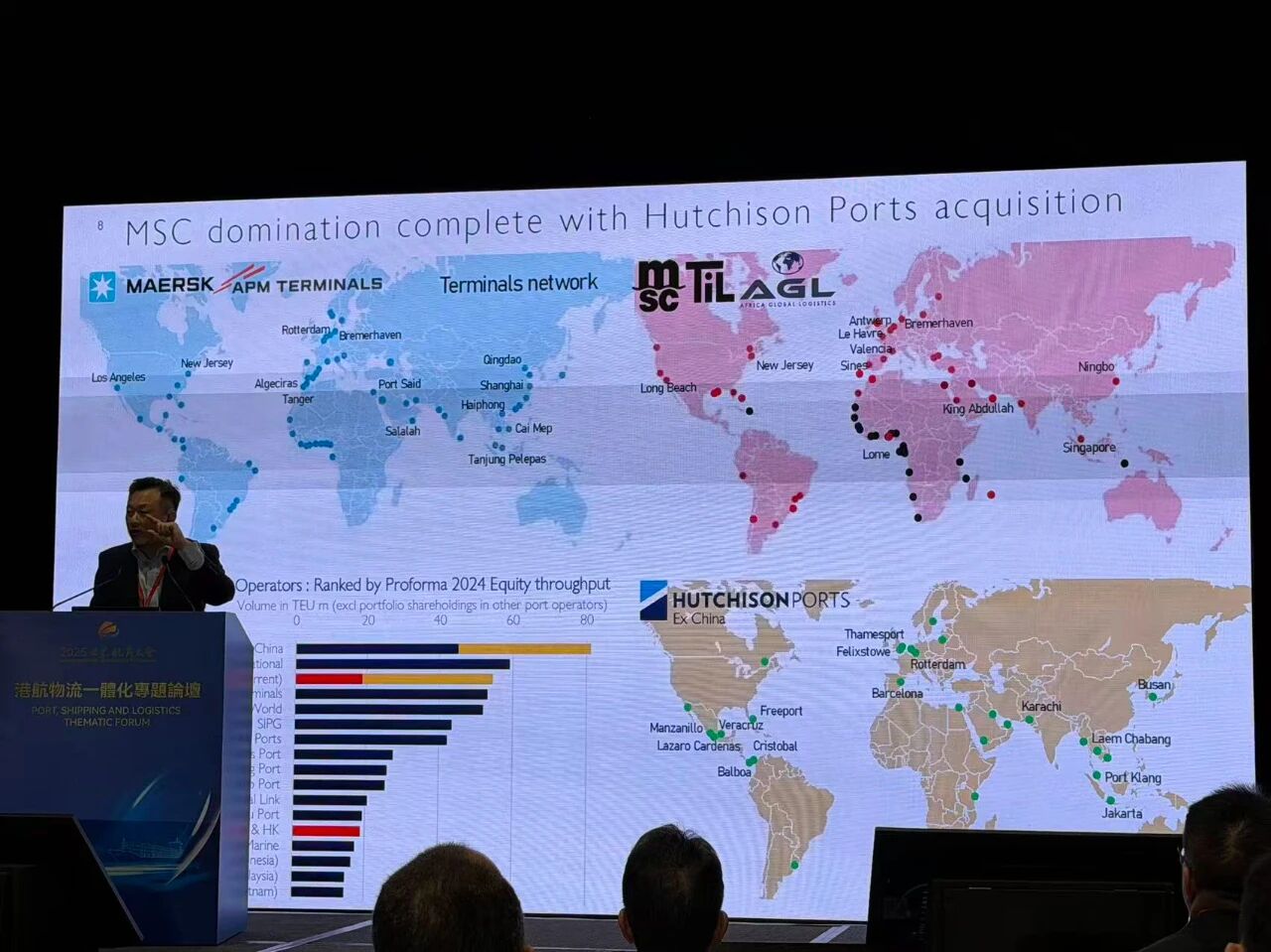

港航一体化布局:MSC的全球码头网络正在形成压倒性优势

除了船队的极速扩张,陈河毓也特别强调了MSC在码头领域的野心。他指出,若MSC成功收购和记港口,其在全球的码头网络规模将超越传统的四大港口运营集团,成为全球影响力最大的码头运营者之一。

考虑到MSC在四年前收购非洲港口资产所积累的优势,再加上其在全球主干线上的航线控制力,MSC正在通过“航运+码头”的双重扩张,形成真正意义上的纵向整合优势。这种整合意味着MSC在航线规划、港口选择、成本优势和供应链控制力方面都将拥有远超竞争者的话语权,而这也将进一步推动行业内竞争的两极化趋势,让强者更强,让弱者难以生存。

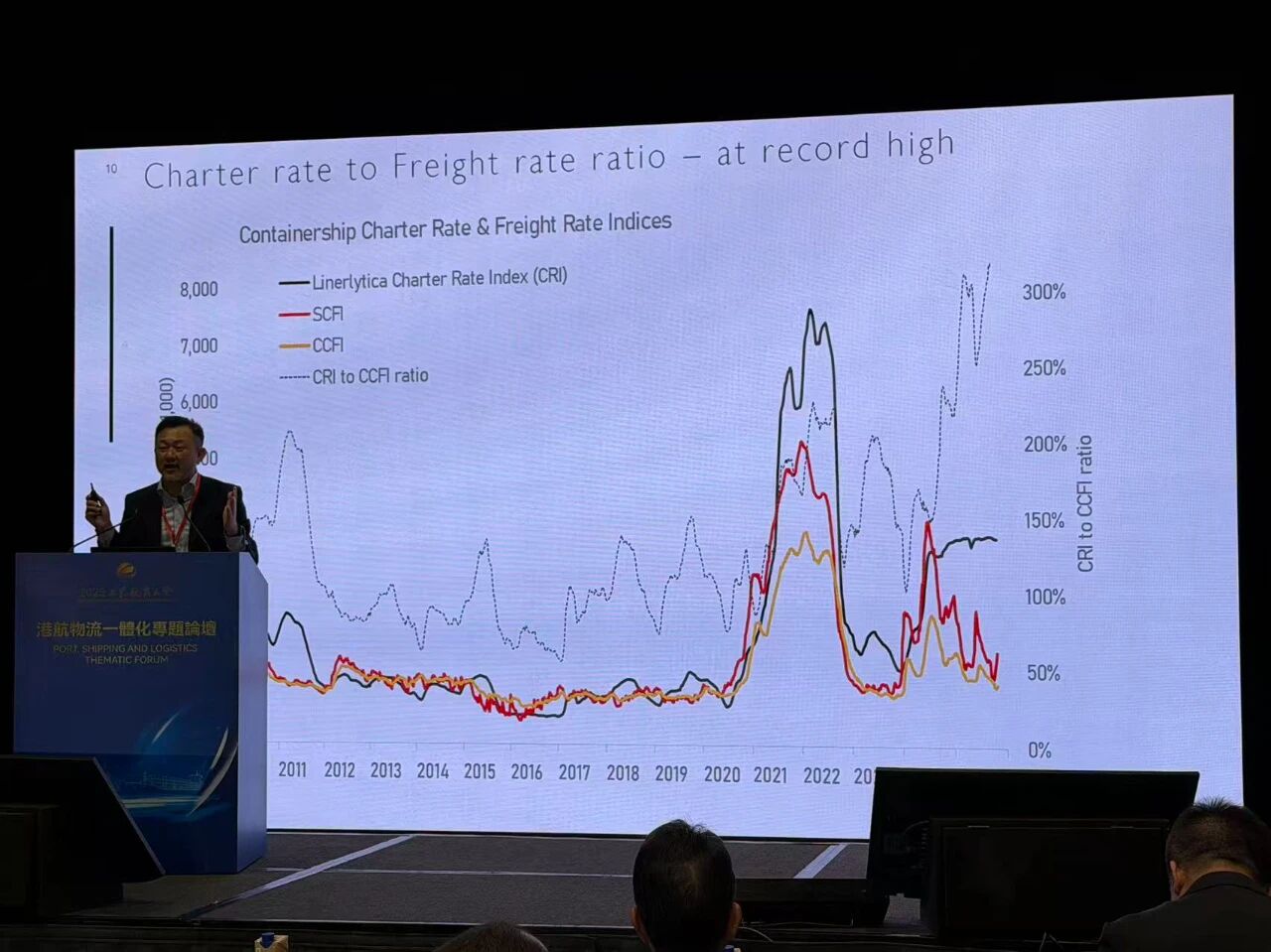

租金与运价的脱节现象:不可能长期维持的市场异常

陈河毓指出,目前租船市场与运价走势之间出现了严重脱节,构成了极不正常的市场结构。一方面,班轮公司在过去一年中运价大幅回落,主要指数如SCFI和CCFI均出现超过五成的下降;另一方面,租船市场却依然保持强势,租金指数在过去12个月中没有出现明显回调,甚至出现“租金是运价三倍”的极端倒挂。

按照行业逻辑,租金与运价本应同步变化,因为班轮公司的收入应与船东的租金成本保持相对一致。但当前这种失衡意味着班轮公司的业务收入远低于其承担的租金成本,是一种明显不可持续的状态。陈河毓判断,未来租船市场必然要经历价格回调,否则班轮公司无法承受如此长期的倒挂成本结构;这将成为供给出清的一个重要触发点,也意味着未来市场波动可能比业内目前预期的更为激烈。

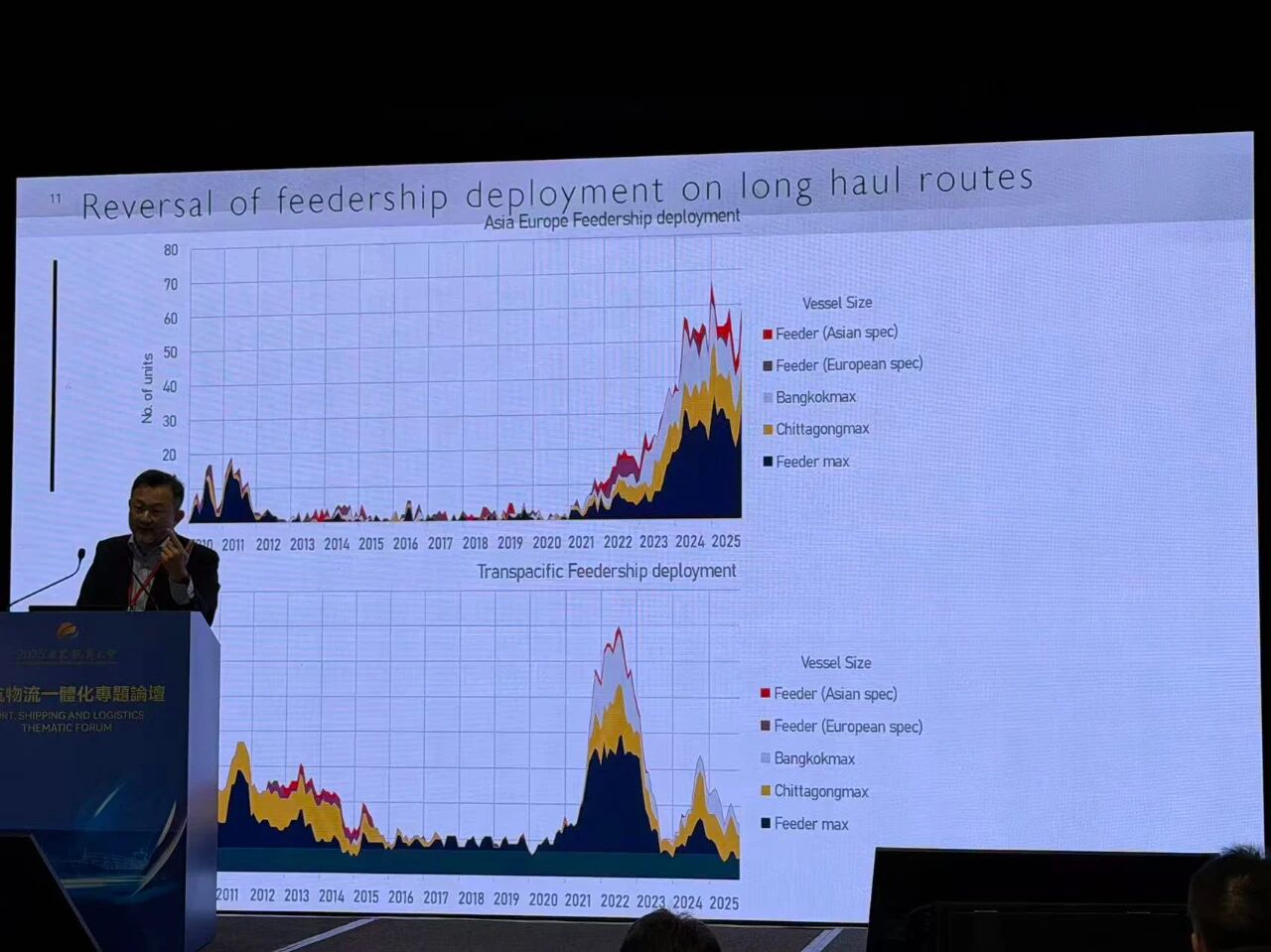

俄罗斯航线吸走小船:支线市场结构被迫改变

陈河毓还特别分析了俄乌冲突对船舶结构分布的影响。他指出,自大型班轮公司退出俄罗斯航线以来,原本逐步退出主航线的小型船舶大量被吸收进入亚欧—俄罗斯贸易,使得亚洲支线市场的小型船供给大幅减少,推动支线市场租金上涨并造成运力紧张。对于以自有船为主的区域航运公司,如SITC和万海而言,这反而成为竞争优势,因为它们能够避免高租金成本,并因租金高企所带来的“进入门槛”而减少潜在新竞争者。然而,陈河毓也提醒,一旦未来地缘局势出现稳定迹象,小船回流亚洲,区域支线市场的局面也可能再度改变,当前的竞争优势未必能够长期维持。

行业进入关键三年:2028年将成为决定性拐点

综合以上趋势,陈河毓认为未来三年将成为行业进入新周期前的“危险窗口期”。全球需求增速不足3%,供给端却在2027—2028年达到史上最高的集中释放,加上红海绕航随时可能恢复正常、MSC加速扩张、租金倒挂与运价回落等因素共同作用,整个行业将在未来12至36个月面对新一轮深刻的结构调整。特别是2028年,随着年均近40万TEU的新运力不断入市,行业将被迫重新找到新的供需平衡点,竞争强度将远超过去五年,盈利模式也将随之被重新定义。

一个超级周期结束,另一个更激烈周期正在开启

陈河毓的演讲为行业提供了清晰且具有前瞻性的警示:过去五年的繁荣不可能持续,而未来三年的供需动态将决定整个行业下一个十年的格局。供给洪峰、需求放缓、市场失衡、地缘变数和MSC的战略扩张共同构成了未来航运企业无法忽视的关键变量。

在这一背景下,行业竞争将更加剧烈,航运公司、船东、租家、港航企业乃至整个供应链体系都需要提前做好准备,迎接一个更加复杂的全新周期。