海岬型船舶

上周,海岬型船市场经历了动荡的一周,中国宣布对美国相关船舶征收新港口费后,市场情绪和运价出现剧烈波动。最初因市场猜测可能存在效率问题而上涨,但随着中国建造的船舶将获豁免的消息明朗化,涨势迅速逆转,引发周中运价急剧修正。太平洋航线C5航段运价波动显著,区间在12美元低位至10美元低位之间。尽管矿商参与有限,但随着运营商需求改善,市场情绪在上周末趋于坚挺。巴西南部及西非至中国航线保持稳定,C3运价先回落至23美元低位,随后回升至24美元中/高位收官。北大西洋航线供需相对平衡,跨大西洋航程与前向运输需求持续支撑市场。BCI 5TC指数上周初报28,132美元,周中下探至24,185美元,周末回升至25,882美元,充分反映了上周波动行情。

巴拿马型船舶

中美贸易/关税猜测在上周初期抑制了市场活动,多数参与者持观望态度以期全面评估影响。在此期间,尽管远期运费协议市场波动剧烈,但是实体市场基本面仍基本保持稳定,即期运价于上周中趋于平稳,市场整体呈现稳健态势。北美地区远程航次需求局部显现疲态,部分航线需求缺失。跨大西洋航线运价持平于此前成交价17,000美元水平,少数经由美国西岸/东岸转运至斯卡夫-直布罗陀的航次达成该价位。南美东岸航线活动小幅回升,11月初抵港船期报价走强,市场传闻成交价达15,000美元中低区间,与P6航线水平相当。亚洲市场上周走强,北太平洋航线尤为坚挺,一艘82,000载重吨船舶,日本交船承运北太平洋谷物的往返航线,成交价16,500美元。一艘LME型船舶经印尼至中国的航次,轻松突破16,000美元高位。定期租船活动有限,一艘82,000载重吨船舶中国交船,6-8个月期租期,成交价为16,000美元。

超灵便型/灵便极限型船舶

在上上周假期影响消退后,上周市场气氛略有回暖。大西洋整体呈盘整态势,南大西洋区域表现强劲,一艘61,000载重吨船舶,承运南美东岸的远程航次,成交价为16,750美元外加675,000美元的空放补贴。其他航线方面,一艘57,000载重吨船舶,于西非交船承运中国航次,以20,500美元价格成交。地中海需求有所改善,一艘64,000载重吨船舶,承运亚历山大港至美湾航线,以14,500美元左右价格成交。上周亚洲市场询盘增加,带动运价上升。一艘63,000载重吨船舶长江口交付,承运北太平洋往返孟加拉的航次,成交价17,000美元。南亚市场方面,一艘61,000载重吨船舶,承运加里曼丹至孟加拉航次,成交价20,000美元。回程货物活动也逐渐恢复,一艘61,000载重吨船舶,长江口交船承运赴西非的航次,成交价14,500美元。印度洋活动亦交易活跃,一艘64,000载重吨船舶,图蒂科林港交船,经南非返回新加坡-日本区间的航次,成交价为16,750美元。

灵便型船舶

总体而言,上周市场保持平稳且相对平衡。欧洲大陆及地中海地区交易量有限,但市场情绪坚挺,部分航线略有改善。例如,一艘40,000载重吨船舶,承运蒙托尔至摩洛哥的谷物,以21,000美元价格成交。南大西洋航线基本面保持稳定,大型船舶尤为明显,据报一艘38,000载重吨船舶,从密西西比河上游驶往南美西海岸,成交价30,000美元。相较之下,美湾航线持续走强,得益于需求回升与运力趋紧。一艘38,000载重吨船舶,从巴拿马驶往英国-欧洲大陆承运球团矿,以29,000美元价格成交。亚洲市场情绪持稳,北太平洋及东南亚航线均显现运力趋紧迹象,但运价整体持稳。有报道称一艘39,000载重吨船舶,从镇江驶往阿拉伯湾,以18,000美元运价成交。定期租船市场同样活跃,一艘36,000载重吨船舶,远东十月底交船,以13,150美元签订一年期租约,另一艘39,000载重吨船舶,越南交船,以15,750美元签订3至4个月的租约。

成品油轮

LR2

上周,中东湾航线LR2船型运费水平的下跌势头暂缓,市场趋于平稳。TC1航线75,000吨中东湾至日本的指数整周维持在WS105水平,对应的波罗的海往返航次等价期租租金收益略高于20,000美元/日。TC20航线90,000吨中东湾至英国-欧洲大陆的运价在290万美元上下浮动。TC15航线80,000吨地中海至远东航线指数上周小幅回落,从299万美元降至296万美元。

LR1

上周,中东湾LR1运费同样持平。TC5航线55,000吨中东湾至日本的指数上周大部分时间维持在WS110-111区间,至上周末成功攀升至WS114。 TC8航线65,000吨中东湾至英国-欧洲大陆航线的最终运费评估价上涨5.7万美元,收于257万美元。英欧航线方面,LR1型船运费上周再度持平,TC16航线60,000吨阿姆斯特丹至西非的指数维持在WS115水平。

MR

上周中东湾航线MR型船运费出现可喜回升。TC17航线35,000吨中东湾至东非指数从WS180升至WS227.5,推动波罗的海往返航线等价期租租金提升46%至24,600美元/日。英欧大陆航线方面,MR油轮上周小幅走强。TC2航线37,000吨阿姆斯特丹至美国大西洋沿岸航线的指数本文撰写时评估为WS111,上涨WS8.75。该航线波罗的海等价期租租金因此回升至略高于8,000美元/日水平。美湾航线运价近期呈现过山车式波动,上周呈上升趋势。TC14航线38,000吨美国湾区至英国-欧洲大陆航线起始运费指数为WS182,上周内飙升至WS261。波罗的海往返航线等价期租租金相应从24,300美元/日升至40,900美元/日。TC21航线38,000吨美湾至加勒比航线运价上周跳涨40%至125万美元。波罗的海TC21航线38,000吨美湾至加勒比航线运价亦攀升,较上上周275万美元上涨约50万美元。MR型大西洋三角航线等价期租租金从29,933美元升至45,865美元。

Handymax

地中海航线方面,TC6航线30,000吨跨地中海航线运价指数从WS130回落20点,波罗的海往返航线等价期租租金约为6,800美元/日。TC23航线30,000吨跨英国-欧洲大陆的航线运价指数则温和回落4点至WS150。

VLCC油轮

上周,VLCC油轮市场有所改善,其中美湾出口航线涨幅更为显著。TD3C航线270,000吨中东湾至中国的运价指数回升3点至WS94.72,对应波罗的海往返航线等价期租租金为85,109美元。大西洋航线方面,TD15航线260,000载重吨西非至中国的运价指数上涨4点至WS92.81,对应波罗的海往返航线等价期租租金为82,482美元。TD22航线270,000载重吨美湾至中国的运价持续走高,上周上涨逾180万美元至12,377,778美元,对应波罗的海往返航线等价期租租金约62,960美元。最新成交是泰国租家以12,400,000美元达成运往中国的货物。尽管仍有船舶正向西空放,但船东情绪仍保持坚挺,主要受大西洋航线运力紧张支撑。

苏伊士型油轮

苏伊士型油轮市场进一步走强,其中大西洋市场涨幅最为显著TD20航线130,000吨尼日利亚至英国-欧洲大陆的运价指数较上上周五上涨25点,本文撰写时报WS131.94,对应波罗的海往返航线等价期租租金为64,394美元。TD27航线130,000吨圭亚那至英国-欧洲大陆的运价指数同步上涨,较上上周攀升27点至WS129.87,对应波罗的海往返航线等价期租租金略超63,000美元。TD6航线135,000吨CPC至奥古斯塔的运价指数上涨8.5点至WS149.33,对应波罗的海往返航线等价期租租金约79,300美元。中东地区方面,TD23航线140,000吨中东湾至地中海(经苏伊士运河)的运价指数上涨4点至WS103.56。

阿芙拉型油轮

北海地区,TD7航线80,000吨跨英国-欧洲大陆油轮运价指数维持在WS142水平,以哈恩角至威廉港为基准,对应波罗的海往返航线等价期租租金略高于53,600美元。地中海航线方面,TD19航线80,000吨跨地中海油轮运价指数持续走高,上周上涨12.5点至WS171.36,以塞伊汉至拉韦拉为基准,对应波罗的海往返航线等价期租租金略超50,100美元。大西洋航线市场涨幅有限。TD26航线70,000吨墨西哥东海岸至美湾的运价指数较上上周上涨3点,逼近WS150,对应波罗的海往返航线等价期租租金略超32,500美元。TD9航线70,000吨科韦尼亚斯至美湾的运价上涨约2点,维持在WS145水平,对应波罗的海往返航线等价期租租金略超31,000美元。TD25航线70,000吨美湾至英国-欧洲大陆运价指数再涨9点至略高于WS167,基于休斯顿/鹿特丹,对应波罗的海往返航线等价期租租金约为每日43,500美元。温哥华出口方面,TD28航线80,000吨温哥华至中国的原油航线运价维持在282.5万美元左右,TD29航线80,000吨温哥华至美国西海岸太平洋地区转运点的原油航线运价指数仍维持在WS190水平。

液化天然气

液化天然气市场上周表现强劲,11月上旬有确定船期的船舶数量有所减少。尽管整体活动保持温和,但主要装货区域的运力趋紧推动西部航线运价走强。BLNG1澳大利亚至日本航线,17.4万立方米船型日租金下滑200美元至23,700美元,而16万立方米船型维持在12,700美元/日,主要因为太平洋地区需求疲软且运力供需平衡。BLNG2美湾至欧洲大陆航线显著走强,17.4万立方米船型日租金上涨5,400美元至29,300美元,16万立方米船型上涨4,000美元至16,200美元,主要受限于大西洋盆地船舶供应紧张及租船需求增强。BLNG3美湾至日本航线紧随其后同样走强,17.4万立方米船型日租金上涨6,900美元至34,100美元,16万立方米船型日租金上涨4,300美元至18,900美元。定期租船运费基本持稳或小幅回落。六个月期运费下降150美元至每日29,750美元,一年期运费下滑1,000美元至每日32,500美元,三年期运费维持每日50,500美元不变,反映出市场在冬季需求来临前保持稳健但谨慎的态度。

液化石油气

液化石油气市场上周再度走软,受中美贸易紧张局势持续影响,市场情绪疲软,所有主要航线运费均出现回落。BLPG1拉斯坦努拉至千叶航线运费下跌2.83美元至每吨60.83美元,对应的等价期租租金日收益下滑2,371美元至47,388美元。中东地区适度活跃的运力需求使运力清单保持良好平衡。BLPG2休斯顿-长崎航线运价下跌4.25美元至每吨64.75美元,对应的等价期租租金日收益下降5,332美元至69,909美元,主要受美国出口动能减弱及套利空间收窄影响。BLPG3休斯顿至千叶航线每吨下跌9.00美元至116.67美元,对应的等价期租租金收益每日减少6,316美元至50,786美元。尽管上周初存在部分需求,但受市场整体谨慎情绪及持续贸易紧张局势影响,远途运输需求受到抑制。

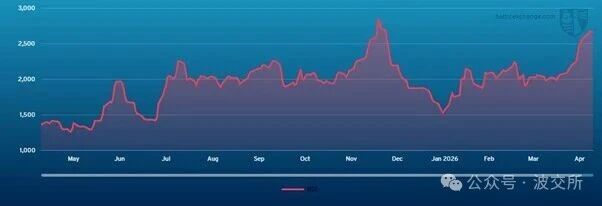

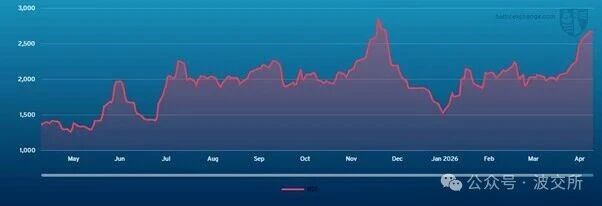

集装箱

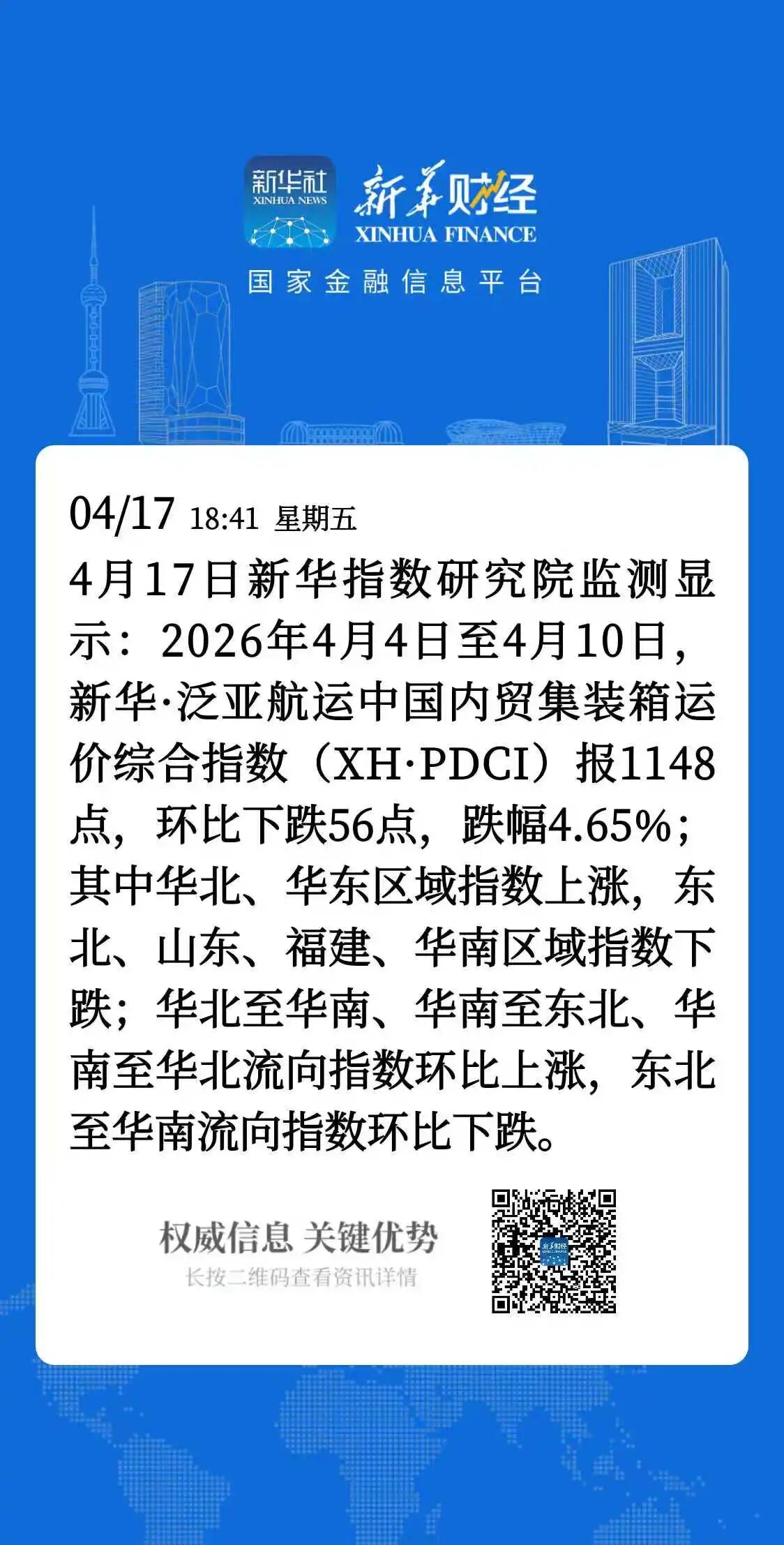

过去几周,美国和中国互相对对方相关船舶征收新港口费用。或许是对此类新增港口成本的反应,上周所有从远东装货的FBX航线运价均出现上涨。FBX01(中国/东亚-美国西海岸)较上上周五上涨641美元,收于2,072美元。FBX03(中国/东亚-美国东海岸)较上上周五上涨349美元,收于3,362美元,仍为最昂贵航线,但航程也最长。FBX11(中国/东亚-北欧)较上上周五上涨541美元,上周收于2,262美元。FBX13(中国/东亚-地中海)较上上周五上涨177美元,上周收于2,285美元。