2025年下半年初始,全球集装箱船订单继续增长,支线型和中小型集装箱船舶接续了超大型集装箱船的投资的热潮。近日,市场分析师警告,全球集装箱船舶总订单已经突破了1000万TEU的大关,创下15年来的新高。需要警惕的是,这一历史性的订单积累可能带来过剩运力的风险,且短期内难以消化。

| 中小型集装箱船继续引领订单增长

近期,中小型集装箱船/支线集装箱船依旧是全球船东的投资热点。

最新消息,韩国支线航运运营商Pan-Continental 自 2021 年以来首次订购新船,据称该公司以2310万美元的价格在扬子江船业订购了一艘 1,100 TEU的支线集装箱船,并可选择再订购一艘。

印尼国内小型集装箱船运营商 PT Meratus Line 近日向中船广西公司订购两艘 680 TEU的集装箱船,预计将于 2027 年交付。

继上半年(5月份)斥14亿订造在黄埔文冲订造了4艘2700TEU支线集装箱船后,宁波远洋再次进行船队扩张。据市场经纪人消息,宁波远洋近日已在黄埔文冲订造4+2艘4,300TEU集装箱船,单船价格约为6,000万美元,总价值2.4亿美元(17.22亿元)。

过去两年集中收购了7艘二手集装箱支线船的希腊船东Minerva Marine被传出继续在中国船厂下单建造最多8艘新船。据贸易风消息,Minerva Marine已在中国扬子江船业与黄海造船两家船厂分别下订2艘确认订单,并保留各2艘可选订单,合计最多8艘1800TEU级支线型集装箱船。该船型采用常规燃料推进系统,预计每艘造价在3,000万至3,300万美元之间,交付时间为2027至2028年。

近日,中船黄埔文冲船舶有限公司与德翔海运(T.S. Lines)再次牵手,正式签署4艘5300TEU中型集装箱船建造合同。根据披露的信息,首批新船预计将于2028年第二季度交付。每艘船舶约为6250万美元。

专注于非经营型(NOO)集装箱船投资与租赁的德国船东ELBDEICH REEDEREI同样与中船黄埔文冲船舶有限公司签订造船合同。本轮两艘5100TEU新船计划于2027年交付。该5100TEU“鸿鹄”型集装箱船为黄埔文冲自主研发的首款中型箱船产品,技术亮点众多。

补充上月末的消息,美国船东Seaboard Marine于在中国泰州三福船舶工程有限公司追加确认一艘3500 TEU级LNG双燃料集装箱船订单,这是该船东在泰州三福建造的第七艘箱船。据船舶经纪公司透露,该船单价约为7,500万美元,由德国HB Hunte Engineering出具设计方案。

| 新造船订单水平令人担忧

近期的订单表面,尽管大型船集装箱船(10,000 TEU以上)订单的热情有所降温,但中型和支线船仍然占据了新造船订单的主导地位。

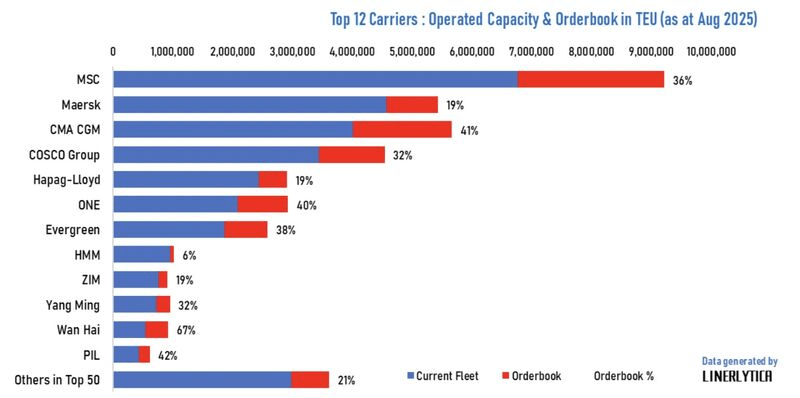

然而,随着订单的积累,业内的担忧也日益加剧。Linerlytica分析师指出,当前的订单量已达全球现有船队的32%,这一比例为自2010年以来的最高水平。历史经验表明,每当订单比例超过这一水平时,都会导致过剩供应的局面,而这一局面通常需要10年的时间才能得以解决。

Linerlytica给出的全球集装箱船订单总量为1040万标准箱,尽管这一数字高于其他数据公司:克拉克森研究公司的数据为987万标准箱,而Alphaliner的数据库显示积压订单量为995万标准箱。

然而不论具体数字多少,现有全球集装箱船订单已经来到了千万标准型的级别。“为了消化目前的订单积压,我们需要拆除所有2009年及之前建造的集装箱船。”Xeneta的首席分析师Peter Sand表示。

“当然这是不可能发生的。”Peter Sand补充道。

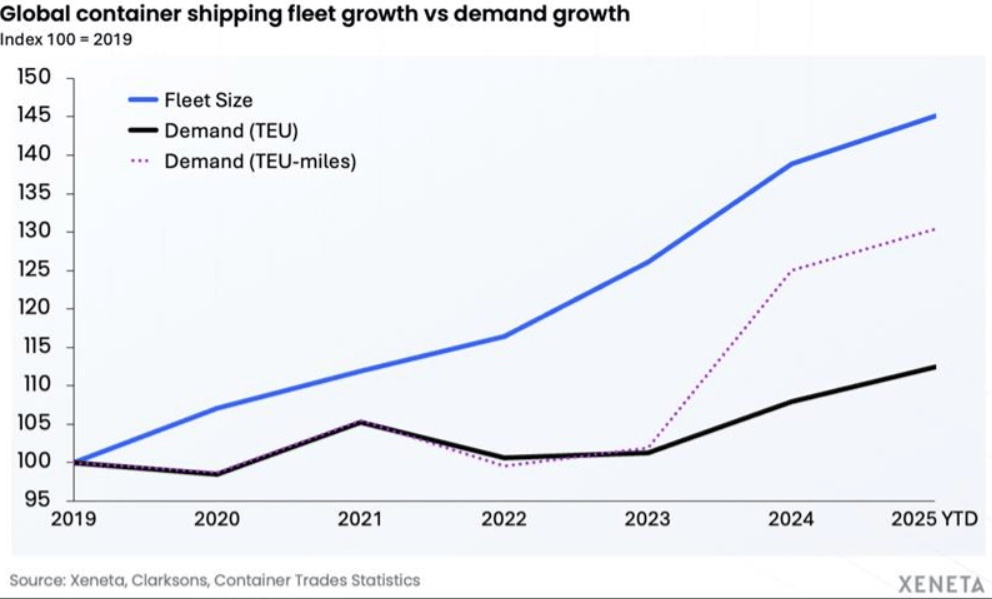

拆船数据再次表明了集装箱航运市场的韧性:截至年中,仅有7艘集装箱船被拆解,平均每艘约500 TEU,总计不到4000 TEU。如果这种速度持续下去,2025年的年度拆船量可能会创下20多年来的最低纪录。

目前,船东们继续在加速进行船队更新,部分原因在于一些船型的老龄化以及对绿色船舶需求的增长。Alphaliner首席分析师Jan Tiedemann认为,船东们借助20年代的现金流优势,正积极进行一场前所未有的船队更替计划。

然而,正如Braemar的JonathanRoach所警告的那样,这种密集的船队更新计划,结合温和的贸易增长预期,可能会加剧供需矛盾,并加剧市场的过剩运力问题。Roach预计,在2028年之前,集装箱船的过剩运力将年均达27%,而今年和2026年的过剩比例分别为18%和19%。

| 运力过于充足,旺季市场低迷

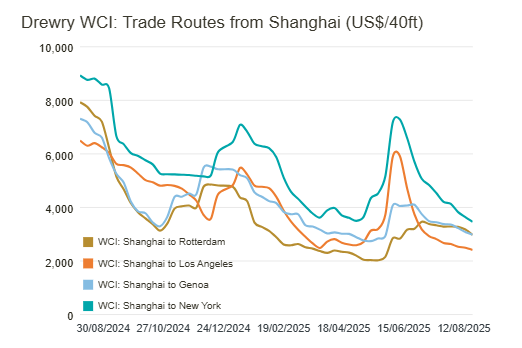

本周,从东亚和中国到美国的集装箱运费持续下跌,其中到达美国西海岸的运费接近2023年11月时的水平,当时航运公司由于胡塞武装袭击而开始避开红海。

2023年11月,由于突如其来的红海避险措施,航运公司不得不绕过非洲大陆南端的较长航程,导致运力紧张,运费暴涨。根据Drewry的数据显示,本周到美国西海岸的运费下降了3%,现在比2023年11月仅高出大约75美元/FEU(40英尺标准箱)。

随着许多零售商为了避开美国关税提前采购,跨太平洋贸易的旺季需求疲软,尽管航运公司通过停航和其他手段支持下跌的运费,运力仍显过剩。Drewry预计,随着美国经济增速放缓和关税成本增加,货主的采购量将减少,未来几周运费波动将趋于平稳。

Drewry还预测,随着供需关系进一步失衡,下半年运费将进一步下滑。Freightos在线货运平台数据显示,到达美国西海岸的运费下降了8%,现在比2023年11月低了约140美元/FEU。

Freightos研究主管Judah Levine表示,目前的日均运费已经回到红海危机初期的水平。上海至美国西海岸的SCFI运价本周下降了4%,降至1,759美元/FEU,较6月1日下跌了69%,尽管航运公司在这一航线上采取了抑制运力的措施。