暴跌!集运市场不确定性加大

近期,跨太平洋航线的运价经历了长达九周的连续下跌,暴跌幅度接近70%,创下自2023年以来的最低点。从远东至美国西海岸的集装箱运价已经跌破每40英尺集装箱(FEU)2,000美元的大关,较6月的高点下降了近62%。

业内普遍认为,集运市场不确定性大大增加,集运巨头也向业界释放出了不同信号,在马士基上调全年预期的同时,ONE却做出了截然相反的选择,下调了本年度预期。这让集运市场的未来更加扑朔迷离。

跨太平洋航线运价暴跌近70%

就上周而言,波罗的海指数显示,跨太平洋东向航线的即期运价在上周五(8月8日)收尾时,单日下跌207美元至1,941美元/FEU。该指数上周累计下跌18.1%,自7月初中美货运抢舱潮高点以来更是暴跌69.3%,接近七成运价蒸发。

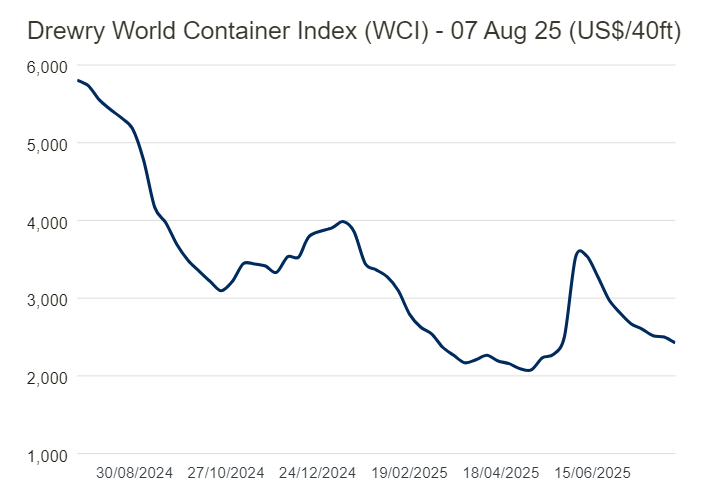

同样,德路里世界集装箱指数(WCI)显示,截至8月7日,WCI连续第八周下跌,环比下降3%至2,424美元。其中,跨太平洋航线运价下滑6%,亚洲-欧洲/地中海航线运价下滑2%,跨大西洋航线运价保持平稳。未来一周,运价很可能进一步走软。

8月8日,上海航运交易所发布的上海出口集装箱综合运价指数为1489.68点,较上期下跌3.9%。

本周一(8月11日),运价依然没有止住跌势。上海出口集装箱结算运价指数(SCFIS)最新指数显示,美西航线基本港为1082.14点,下跌4.2%。当前指数已比去年夏季的高点低60%。跨太平洋东向航线的运价已恢复到红海绕航前的水平。

另外,中国出扣集装箱运输市场周度报告表示,不仅仅是跨太平洋航线,多数航线运价都在下行,包括欧洲至地中海航线、北美航线、东南亚航线、西非航线、南美航线,全线下跌,只有中东地区的航线从低位反弹。具体详见(都在跌,唯独这个方向的集装箱运费上涨!)

运价暴跌的根本原因

跨太平洋航线运价的大幅下跌源于多个因素的叠加。首先,全球经济的不确定性和需求疲软是造成运价下滑的根本原因。5-7月份抢舱潮已过,美国进口需求的减弱,加之高通胀压力,使得大量进口货物减少,导致航运市场的需求进一步萎缩。

其次,运力过剩问题未得到有效解决。随着航运公司继续加大新船订单,全球集装箱船队的运力不断增加,尤其是疫情后的需求恢复并未完全达到预期,这使得市场在短期内无法消化新增的运力,进而推动运价下行。

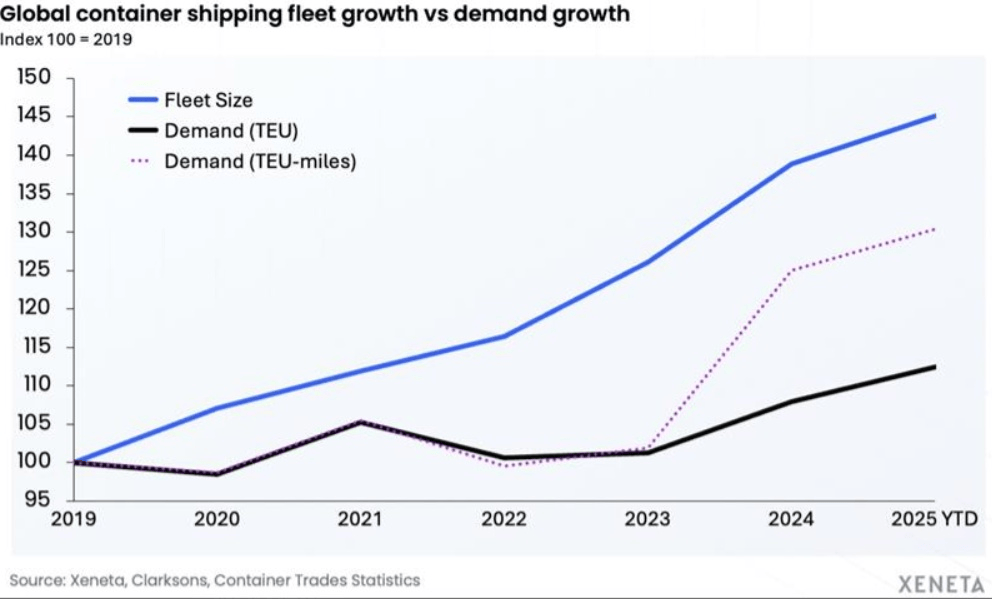

根据Xeneta数据,全球航运船队的规模从2019年的基准100点已增长至145点,而全球集装箱航运需求仅从100点增长至113点,需求增长远远赶不上船队的扩张。

Linerlytica最新分析也同样指出,集装箱船队的增长将继续超过需求的增长,预计过剩运力将持续至2029年。

为阻止运价进一步下跌, 航运公司已采取了停航措施(blank sailings)和更严格的运力管理,试图减缓运价的持续下跌,但这些措施的效果有限。据德路里统计,从6月中旬以来,停航次数几乎翻倍,运力削减至每周57,000 TEU,部分航线已经实施了空驶航次。

未来,在第33周(8月11日至17日)至第37周(9月8日至14日)期间,在主要东西向贸易航线上原定的720个航次中,预计将有43个航次停航,停航率为6%。其中大部分发生在跨太平洋东行航线(48%),其次是亚洲-北欧和地中海航线(33%),以及跨大西洋西行航线(19%)。

期租市场依然坚挺,非美航线货运量健康

但有趣的是,虽然现货市场持续低迷,但与之形成鲜明对比的是期租市场的正处于运价高位。

根据Clarksons Research的集装箱期租费率指数,期租费用保持稳定,目前达到了198点,是疫情以来外的最高水平。汉堡的New ConTex分析师指出,所有船型的租船费和租期水平依然坚挺,健康状态良好。经纪公司Braemar评论称:“尽管进入夏季淡季,租船市场仍然坚挺,大部分船型的租船费保持稳定,市场活动也相对良好。”

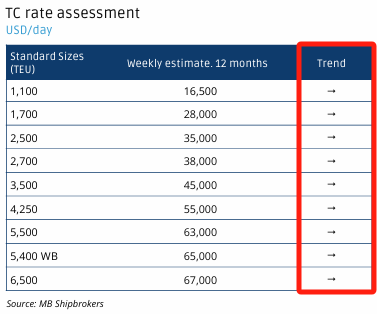

MB Shipbroker每周报告指出,目前集装箱一年期租费率趋于稳定,且一艘6500TEU的箱船每日租金高达6.7万美元/天,5500TEU也保持再6.3万美元/天。

从市场具体来看,上周一艘5,000 TEU的“HT Capricorn”被COSCO租用,租期为三年,租金位于3万美元高位——这一价格水平反映了该船型即期可用船舶十分有限。

MB Shipbroker还透露:来自多个航运公司的消息确认,全球范围内的上半年货运量健康, 特别是那些不涉及美国的航线。

航运公司前景预测分化

除了现货市场与租船市场出现了对比外,航运巨头马士基与ONE对未来的预期也截然相反,凸显除了各方对目前市场的不确定性。

上周,马士基意外上调了其全年财务预期。该公司表示,强于预期的集装箱需求为其带来了一线希望,马士基现预计2025年EBITDA将在80亿至95亿美元之间,相较之前的60亿至90亿美元区间有所上调。马士基首席执行官Vincent Clerc表示:“即便市场波动和全球贸易的不确定性依然存在,需求仍然保持强劲。”

与此相对,日本的集运巨头ONE则在本月初下调了其全年财务预期,减少了4亿美元的预测。ONE首席执行官Jeremy Nixon指出,持续的地缘政治和经济挑战是下调预期的主要原因。

未来展望:运价何去何从?

随着市场的疲软与运力过剩的持续,跨太平洋航线的运价可能还将继续受到压力。尽管航运公司通过加强运力管理来对抗运价下行,但随着全球航运市场的不确定性加剧,需求的恢复尚无明确时间表,未来几个月的市场情况仍然堪忧。

从长远来看,航运公司或许需要调整其航运布局,适应新的市场需求,尤其是非美市场的崛起可能会为租船市场带来机遇。然而,随着国际贸易政策的不确定性、全球供应链的持续重组,航运公司在调节运力和确保收益方面面临更大的挑战。