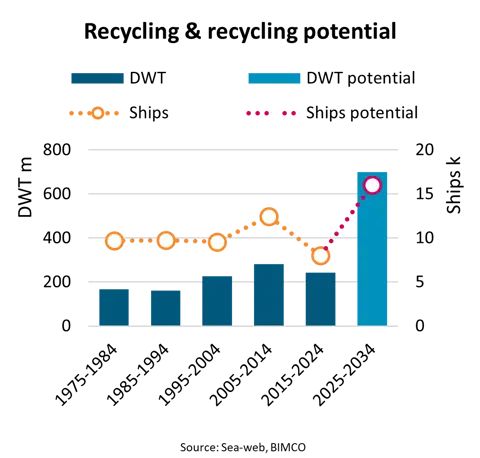

BIMCO首席航运分析师Niels Rasmussen先生表示, “由于《香港国际安全与无害环境拆船公约》(《香港公约》)即将生效,我们更新了对未来十年船舶拆解潜力的预估。新预估显示,未来十年的潜在拆解数量将达到16,000艘船舶,合计7亿载重吨(DWT),高于此前预估的15,000艘。这一数字相当于过去十年船舶拆解数量的两倍、拆解载重吨的近三倍,凸显对投资合规拆船设施的迫切需求。”

我们基于2000年至2019年间各细分领域和船型的拆解模式,对未来十年的船舶拆解潜力进行计算。例如,若2000至2019年间, 20年船龄的好望角型船舶的平均拆解率为10%,则我们假定未来十年的拆解活动将维持相同频率。由于2000至2019年间,拆船市场既经历了低谷、也有高峰,因此,我们认为这一时期的拆船模式为预测未来的船舶拆解潜力提供了良好基础。

Rasmussen先生指出, “在2015至2024年间,建于1990年代的船舶占拆解总数量的35%,占拆解总载重吨的62%。相较而言,建于2000年代的船舶数量上升约31%,载重吨增长115%。预计该时期建造的船舶将在未来十年主导拆船市场。”

事实上,2000年代建造的船舶目前仅有3%(按数量计)和5%(按载重吨计)已被拆解;而1990年代建造的船舶已有20%(按数量计)和67%(按载重吨计)完成拆解。

综合来看,构成未来船舶拆解潜力的三大主力船型为散货船、油轮和集装箱船,三者合计占潜在拆解载重吨的91%。然而,如果按数量统计,上述三类船舶仅占潜在拆船数量的53%,杂货船和渔船各自的潜在拆船数量几乎与三大船型中的任意一类旗鼓相当。

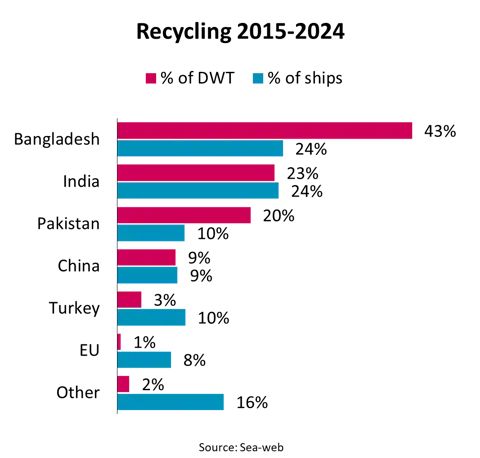

在2015至2024年间,孟加拉国、印度和巴基斯坦仍是全球最大的船舶拆解地,其拆解量占全球拆解载重吨的86%、拆解船舶数量的58%。自2017年起中国停止拆解国际船舶、拆解量降至不足全球拆解载重吨的2%后,前述三国的主导地位已进一步提升。

在南亚之外,土耳其依然是一个重要的拆船国家,特别是在海工船领域。

尽管在其他地区也存在增加拆船能力的项目,但我们预估在可预见的未来中,大部分的船舶拆解活动仍将集中于南亚地区。

目前的拆船量历史峰值出现在2012年,当年拆解船舶近1,800艘,合计6,000万吨载重吨。而根据当前预测,从2027年开始,每年的拆解载重吨都有可能超过这一峰值。

“如果市场供需关系非常稳定,可能导致实际拆解量低于预估潜力。反之,若市场疲软、且加速淘汰老旧运力以降低温室气体排放时,实际拆解量也可能高于预期。无论何种情况,我们都认为未来的船舶拆解量极有可能远高于过往水平。同时,拆解设施也必须符合《香港公约》下日益严格的要求。”Rasmussen先生总结。

注:涵盖的船舶类型包括干散货船、油轮、集装箱船、液化气船、杂货船、其他干货船、海工船和内河船舶。