Alphaliner发布了的最新一期周报,在周报中对全球集装箱航运业联盟的运力配置进行了深度分析,详细梳理了2M联盟解体后各大船公司的运力重新分配情况,并评估了新联盟格局下各成员的运力贡献度和战略定位。

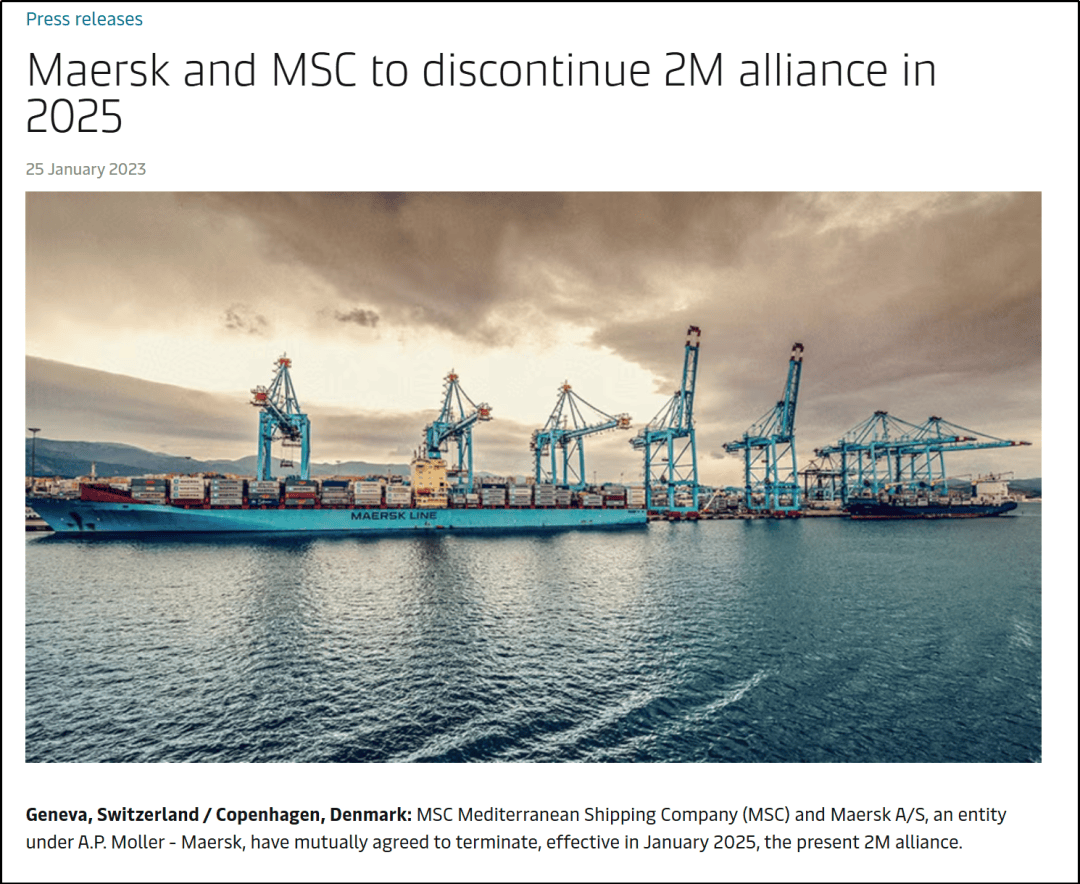

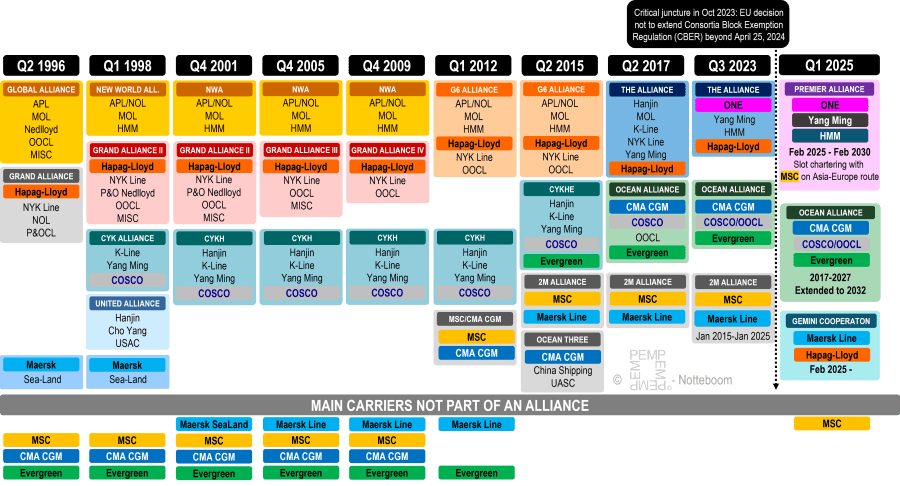

2M时代正式终结,航运业联盟格局洗牌

随着MSC ISABELLA轮完成在2M联盟协议下的最后一次航行,这艘23,656 TEU的巨轮不仅标志着一个时代的结束,更见证了全球集装箱航运业联盟格局的彻底重构。MSC退出联盟模式成为独立承运商,延续多年的“2M+THE Alliance+OCEAN”三大联盟体系正式成为历史,取而代之的是一个更加复杂多元的新格局。

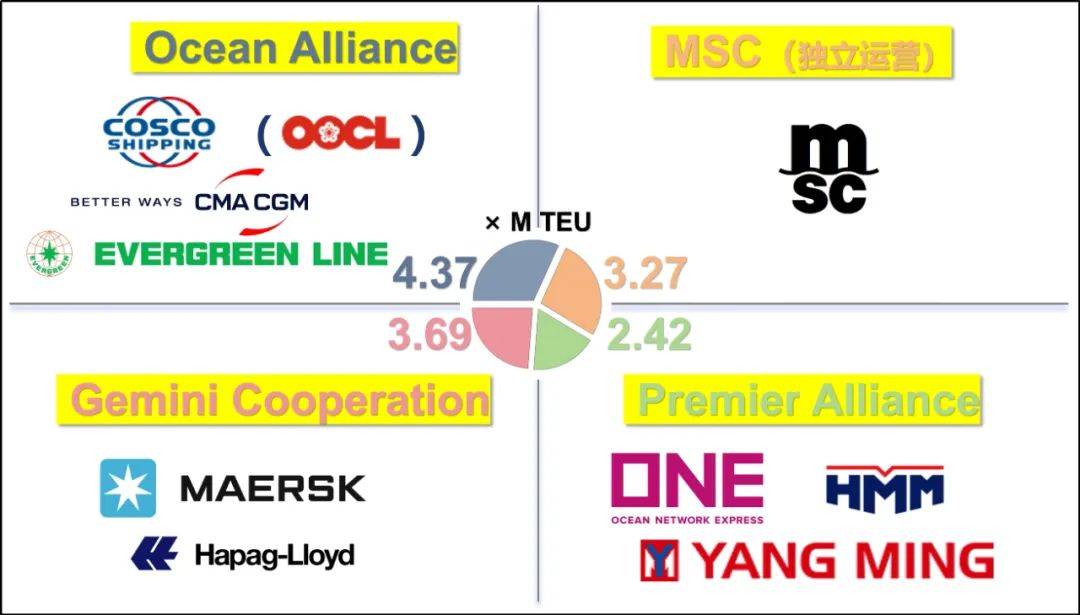

报告显示,经过数月的过渡期调整,各大船公司已经完成了新网络的搭建和旧联盟的逐步退出,全球集装箱航运业已经形成了OCEAN联盟、Gemini双子星、Premier联盟三足鼎立,以及MSC独立运营的“3+1”全新格局,各联盟的运力配置和战略定位也呈现出前所未有的差异化特征。

Alphaliner数据显示,当前三大联盟运力规模如下:

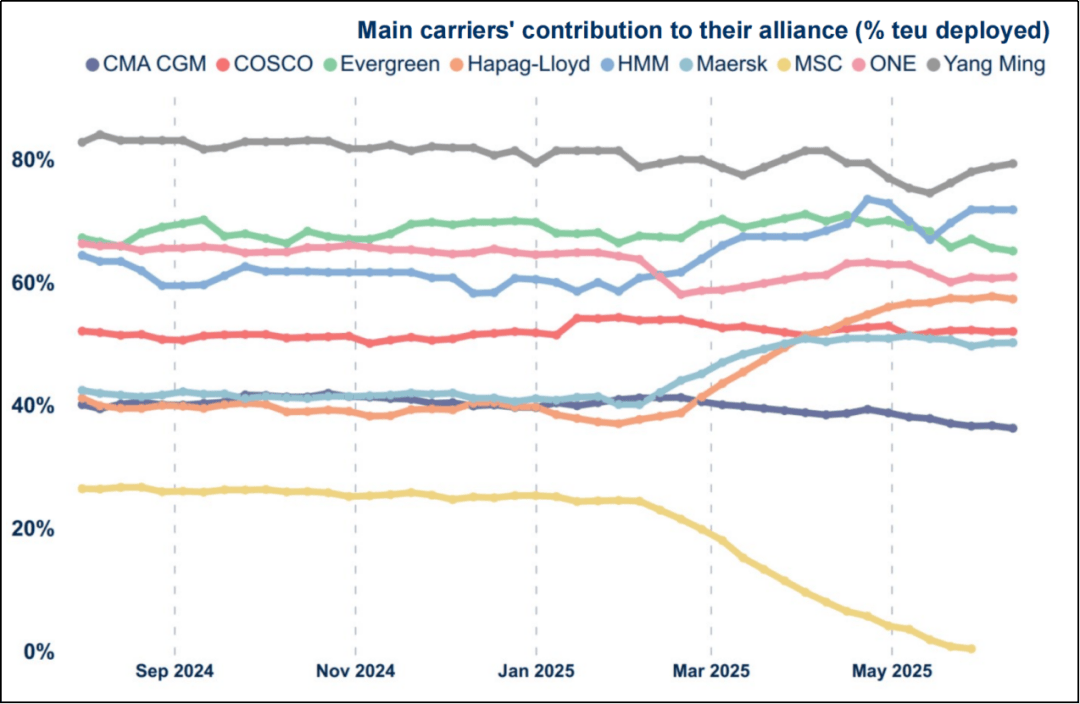

OCEAN联盟以437万TEU的运力规模稳居榜首;紧随其后的是马士基与赫伯罗特组建的Gemini联盟,运力规模达到369万TEU;排在第三位的是Premier联盟,运力规模为242万TEU;此外,退出联盟模式的MSC在东西向主干航线(不包括加拿大和印度)上部署的运力为327万TEU,这些航线来自其之前作为2M联盟的一部分运营的。

OCEAN联盟:稳坐头把交椅的“不变者”

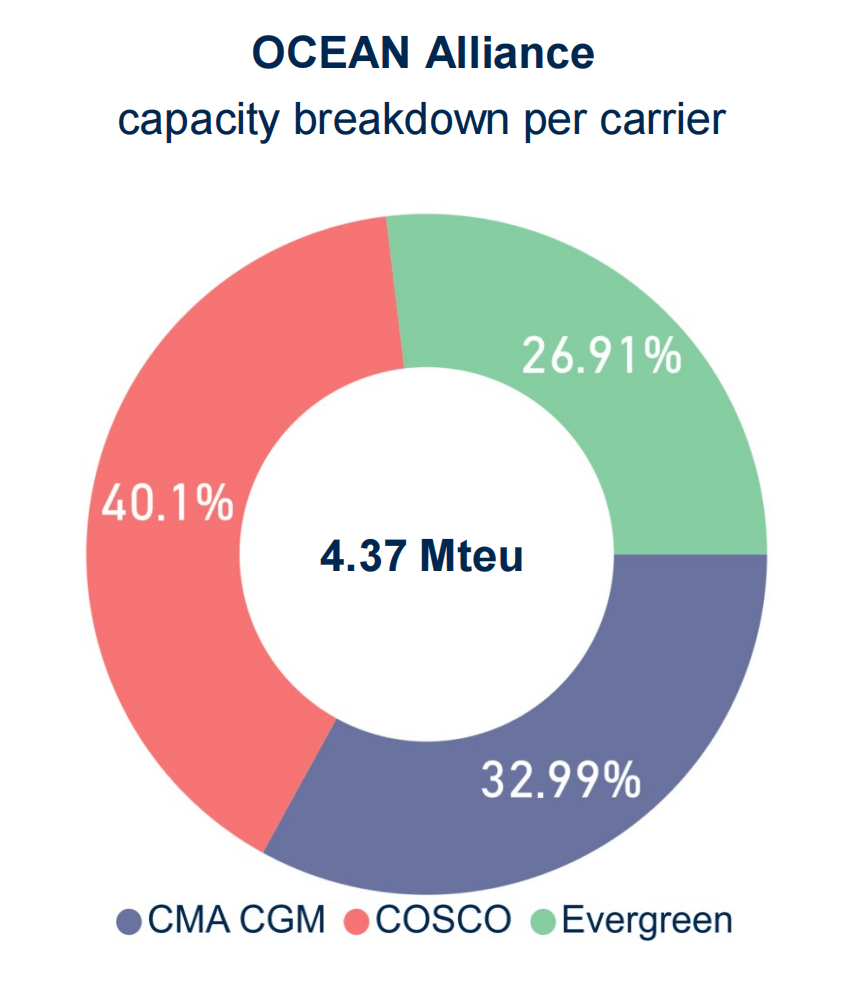

在这场联盟大重组中,OCEAN联盟成为唯一未发生结构性变化的联盟,目前来看也是最大的受益者。该联盟目前拥有437万TEU的运力规模,较其他联盟保持了约70万TEU的领先优势,稳坐全球最大航运联盟的宝座。

OCEAN联盟的运力构成呈现出相对均衡的特点,其中中远海运集团(包括东方海外)贡献了175万TEU,占联盟总运力的40.1%,成为最大的运力提供方。达飞轮船和长荣海运则分别承担了联盟的32.99%和26.91%。值得注意的是,长荣海运将其67%的船队运力投入到OCEAN联盟中,这一比例在OCEAN联盟成员中最高,这也表明了长荣对联盟合作的高度依赖。

该联盟的稳定性不仅体现在结构未变,更体现在其持续的扩张计划上。联盟成员达飞轮船、中远海运/东方海外和长荣海运都拥有庞大的新造船计划,正在不断增加投入联盟的运力。按照规划,OCEAN联盟的长期目标是将联盟船队规模扩展至500万TEU,这将进一步巩固其在全球航运联盟中的领导地位。

Gemini双子星联盟:欧洲双雄的新尝试

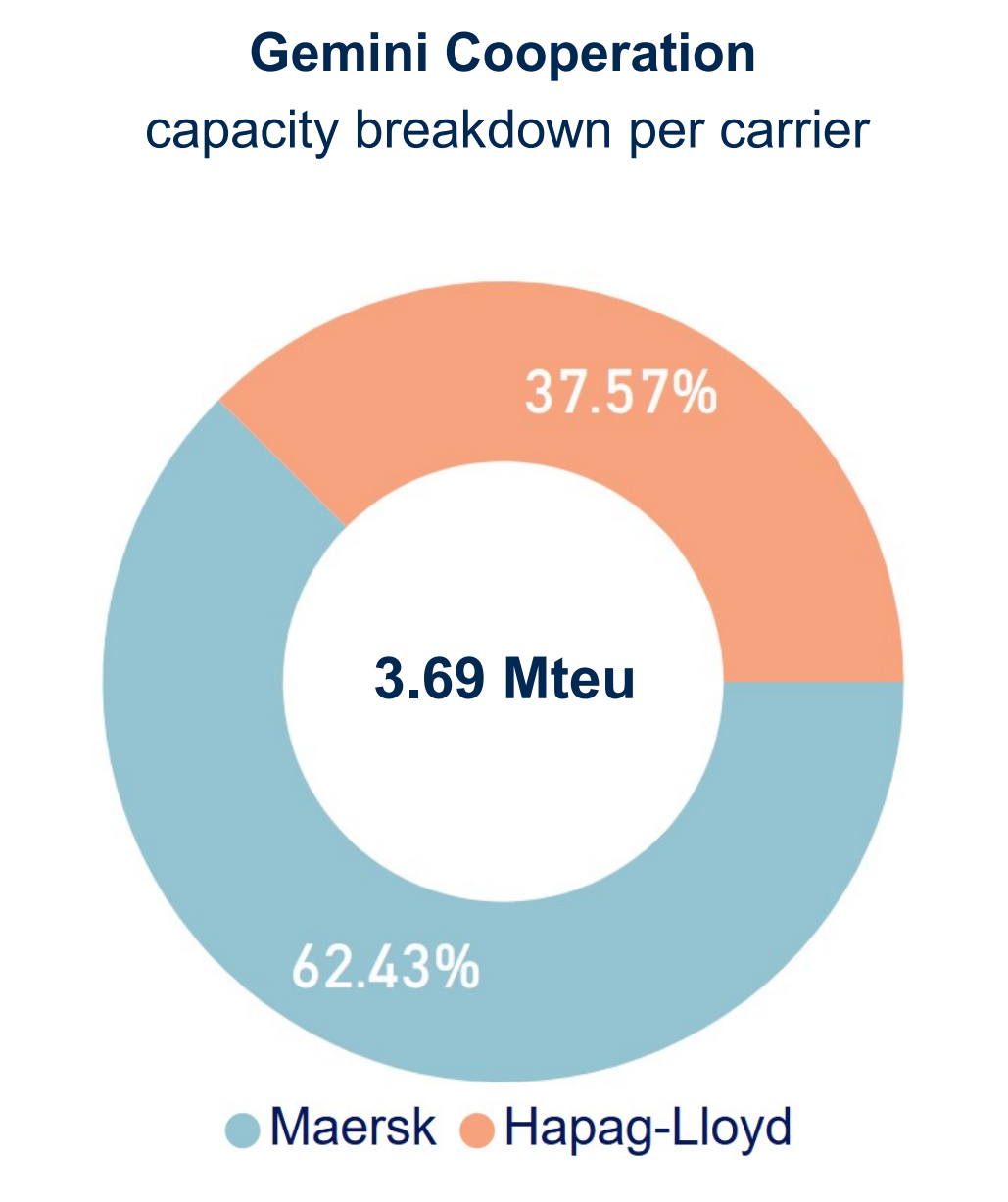

马士基与赫伯罗特组建的Gemini联盟代表了欧洲航运业的一次重要战略调整。该合作目前拥有369万TEU的运力,已经达到了两家公司此前设定的370万TEU目标。在运力构成上,马士基贡献了近三分之二的运力,体现了这家丹麦航运巨头在合作中的主导地位。

Gemini联盟最大的特色在于引入了“Hub and Spoke”轮辐式运营模式,这在传统的端到端联盟服务中是一个重要创新。在该模式下,支线服务成为联盟运营的重要组成部分,而非各成员公司的独立业务。目前,这些“穿梭”服务占Gemini合作总运力的28万TEU,约占联盟总运力的7.7%。

对于两家合作伙伴而言,Gemin联盟意味着更深层次的运力整合。赫伯罗特现在将其57%的船队运力投入到Gemini联盟运营中,相比其在THE联盟时期的39%有了大幅提升。马士基的联盟运力占比也从2M时期的41%提升至50%。这种更高程度的运力整合反映了两家公司对新合作模式的坚定承诺。

Premier联盟:小而精的亚洲组合

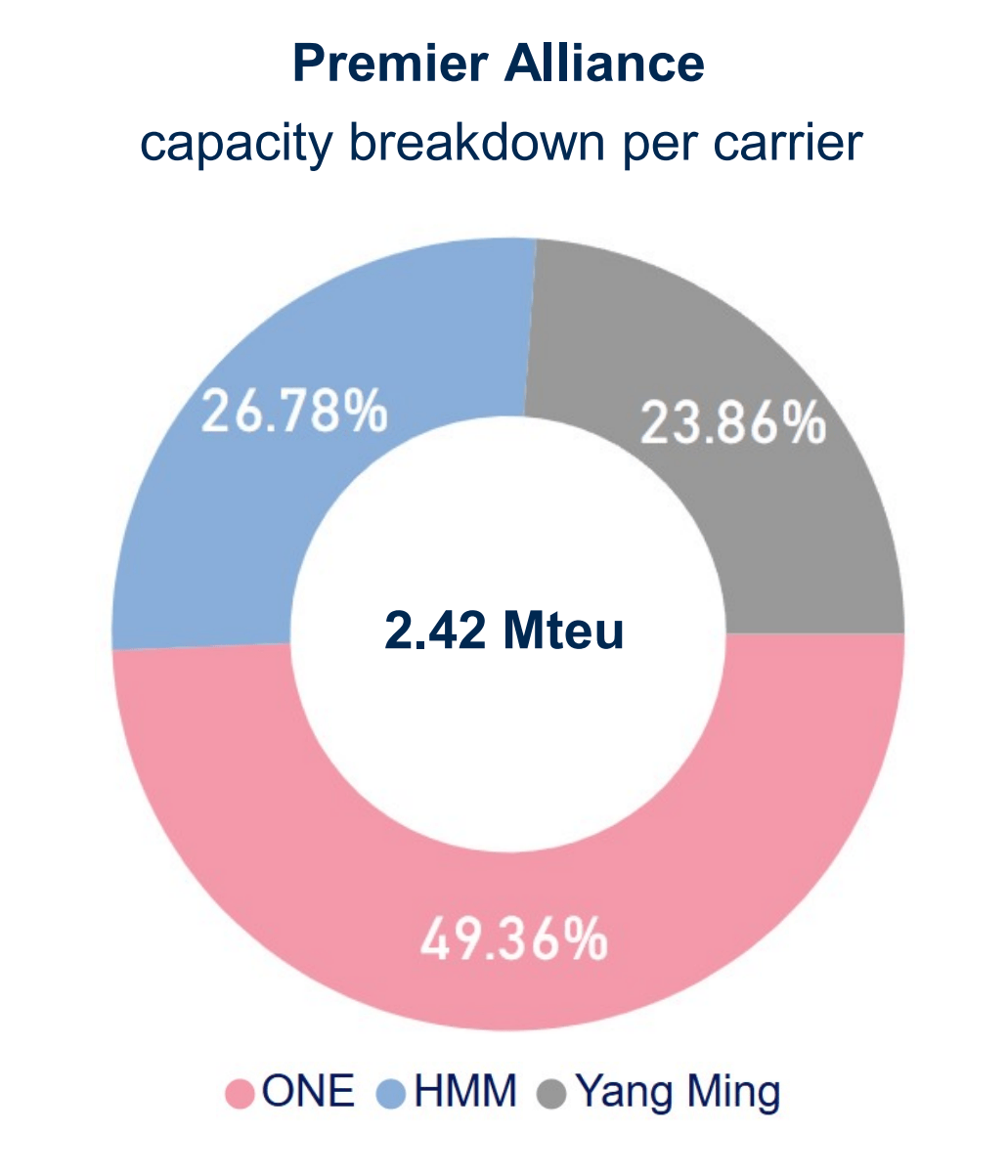

在赫伯罗特退出后,ONE、HMM和阳明海运组建的Premier联盟虽然在规模上是三大联盟中最小的,仅有242万TEU,但其运营策略却颇具特色。该联盟采用了灵活的合作模式,不仅在内部形成紧密合作,还通过各种舱位共享协议(VSA)和外部合作扩大服务范围。

在Premier联盟内部,ONE作为最大的运力提供方,贡献了近一半的联盟运力(49%),约123万TEU。尽管ONE的绝对运力投入保持相对稳定,但其在联盟中的运力占比却从THE联盟时期的65%下降至61%。这一变化主要源于ONE庞大的新造船计划推动的整体船队增长。

阳明海运在Premier联盟中展现出了最高的诚意,将其80%的船队运力投入联盟运营,比例在所有参与联盟的船公司中是最高的。这种高度的运力投入反映了亚洲船公司对联盟合作的强烈依赖,特别是在亚洲-北美航线上,亚洲运营商相比欧洲同行拥有更大的市场份额。

HMM是Premier联盟中唯一增加运力投入的成员,其联盟运力增加了约四分之一,达到68万TEU。增长主要来自于HMM将此前独立运营的远东-美西“PSX”服务纳入Premier联盟网络。

MSC:“去联盟化”的独行者

作为全球最大的集装箱航运公司,MSC选择完全退出联盟模式,这一决策无疑是航运业的重大变化。MSC目前在东西向主干航线(不包括加拿大和印度航线)上部署了约327万TEU的运力,约占其全球664万TEU船队的49%。

虽然MSC不再参与任何大型联盟,但这并不意味着该公司完全独立运营。MSC继续在特定航线上与其他船公司保持合作,例如与Premier联盟成员在亚欧航线上达成舱位共享协议,与以星轮船在远东-北美航线上联合运营六条服务。这种灵活的合作模式让MSC能够在保持独立性的同时,在战略意义重大的航线上获得必要的支持。

联盟依赖度的欧亚差异

Alphaliner的分析揭示了一个有趣的现象:亚洲船公司普遍对联盟表现出更高的依赖度。除了阳明海运的80%之外,ONE和长荣海运也分别将61%和67%的运力投入联盟运营。这种高依赖度主要源于亚洲运营商在亚洲-北美航线上的重要地位,ONE和长荣海运约有三分之一的运力部署在美洲航线上。

相比之下,欧洲船公司传统上更倾向于独立运营大部分船只。即使在新的联盟格局下,达飞尽管是OCEAN联盟的重要成员,但其联盟运力占比仍然相对较低。不过,通过Gemini联盟,赫伯罗特和马士基也加入了联盟运力占比超过50%的“俱乐部”,这标志着欧洲船公司运营策略的重要转变。

新格局下的挑战

新的联盟格局带来了前所未有的复杂性。不同联盟在地理覆盖范围上出现了显著差异:Gemini联盟涵盖跨大西洋和欧洲-印度次大陆航线,Premier联盟仅包括后者,而OCEAN联盟则将这两个航线走廊排除在外。这种差异化定位使得联盟间的直接比较变得更加困难,但也为各联盟提供了差异化竞争的机会。

运营模式的多样化是新格局的另一个重要特征。从传统的端到端服务,到轮辐式运营,再到独立运营配合舱位共享,航运业呈现出前所未有的多元化。这种多样性不仅为客户提供了更多选择,也为各船公司探索最适合自身的运营模式提供了空间。

随着全球贸易格局的持续演变和航运业数字化转型的深入推进,这场联盟大重组的最终成效还有待时间检验。但可以确定的是,集装箱航运业已经进入了一个更加复杂、更加多元,同时也更加充满机遇的新时代。各联盟能否在新格局下找到最适合的发展路径,将成为决定未来航运业竞争格局的关键因素。